Ba “gọng kìm” khiến lãi suất khó hạ nhiệt trong năm 2026

Dự báo lãi suất huy động tăng thêm khoảng 50 điểm cơ bản trong năm 2026 đang đặt chi phí vốn của hệ thống ngân hàng dưới sức ép rõ rệt. Thế nhưng, nghịch lý là lợi nhuận toàn ngành vẫn được kỳ vọng bứt tốc, với mức tăng trưởng ước lên tới 21%.

Ngay từ những ngày đầu năm 2026, dòng vốn trên thị trường tài chính đã có dấu hiệu “nóng” trở lại. Lãi suất tiền gửi tại nhiều ngân hàng thương mại phổ biến vượt 7%/năm cho các kỳ hạn từ 6 tháng trở lên. Theo Hiệp hội Ngân hàng Việt Nam, làn sóng tăng lãi suất không còn giới hạn ở nhóm ngân hàng quy mô nhỏ mà đã lan sang cả khối ngân hàng quốc doanh, đánh dấu lần điều chỉnh tăng đầu tiên sau hơn hai năm duy trì mặt bằng thấp kỷ lục.

Thực tế, xu hướng này đã manh nha từ cuối năm 2025 và tăng tốc ngay đầu năm nay. Hàng loạt ngân hàng thương mại cổ phần như TPBank, VPBank, Sacombank đưa lãi suất huy động kỳ hạn dưới 6 tháng lên sát trần 4,75%/năm. Ở các kỳ hạn dài, mức 7,5–8,1%/năm đã quay trở lại tại Bắc Á Bank, ABBank hay PVcomBank.

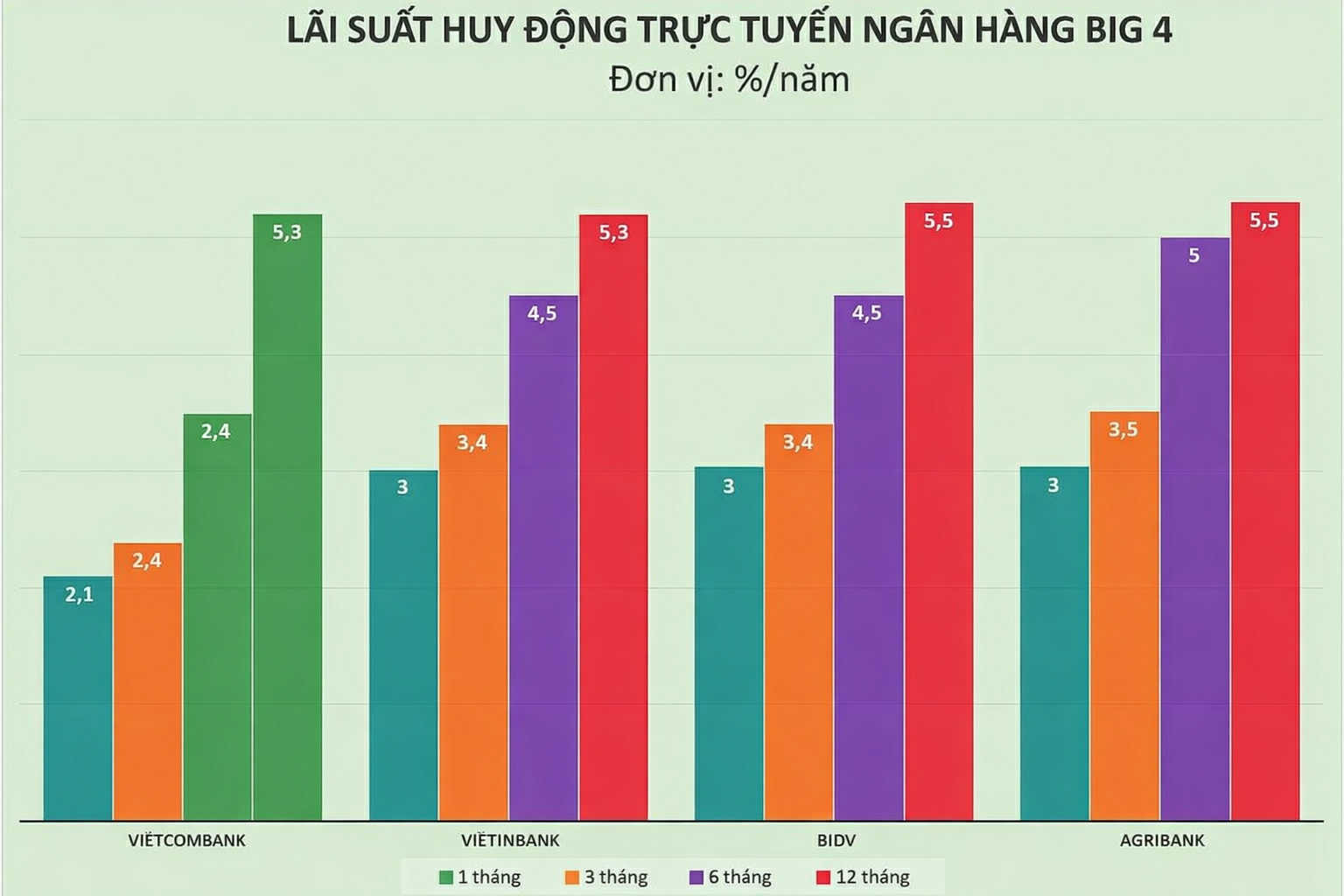

Đáng chú ý hơn, nhóm “Big 4” gồm Vietcombank, VietinBank, BIDV và Agribank cũng đồng loạt nâng lãi suất thêm tối đa 0,6 điểm phần trăm, đưa lãi suất tiền gửi dài hạn vượt mốc 5%/năm. Các chuyên gia từ Chứng khoán MB và VPBankS cùng chung nhận định: lãi suất huy động kỳ hạn 12 tháng nhiều khả năng tăng thêm ít nhất 50 điểm cơ bản trong năm 2026, qua đó xác lập một mặt bằng giá vốn mới cho nền kinh tế.

Lý giải vì sao lãi suất khó hạ nhiệt, giới phân tích chỉ ra ba “gọng kìm” đang đồng thời siết chặt thị trường. Thứ nhất là sự lệch pha cung – cầu vốn. Mục tiêu tăng trưởng GDP hai chữ số kéo theo nhu cầu tín dụng tăng mạnh, trong khi dòng tiền gửi tiết kiệm có xu hướng rời ngân hàng để tìm đến vàng, USD hay bất động sản, làm chậm vòng quay vốn trong hệ thống.

Thứ hai là bài toán kỳ hạn chưa được giải quyết. Khoảng 80% tiền gửi hiện nay vẫn là kỳ hạn ngắn dưới 6 tháng, trong khi nhu cầu vay lại nghiêng về trung và dài hạn cho hạ tầng, sản xuất – kinh doanh. Sự chênh lệch này buộc các ngân hàng phải trả giá cao hơn để hút nguồn vốn ổn định, dài hơi.

“Gọng kìm” thứ ba đến từ nợ xấu và bối cảnh quốc tế. Tỷ lệ nợ xấu neo ở mức cao khiến các ngân hàng phải tăng trích lập dự phòng, thu hẹp dư địa giảm lãi suất. Cùng lúc, môi trường bên ngoài không mấy thuận lợi khi Cục Dự trữ Liên bang Mỹ cắt giảm lãi suất chậm hơn kỳ vọng, còn Ngân hàng Trung ương Nhật Bản tiếp tục xu hướng thắt chặt tiền tệ, tạo áp lực lên dòng vốn tại châu Á.

Phân tích sâu hơn, chuyên gia tài chính – ngân hàng Nguyễn Trí Hiếu cho rằng, nếu mục tiêu tăng trưởng GDP hai chữ số được theo đuổi quyết liệt trong năm 2026, tăng trưởng tín dụng nhiều khả năng sẽ còn cao hơn. “Khi tín dụng tăng mạnh, các ngân hàng buộc phải chạy đua huy động vốn, và lãi suất khó tránh khỏi áp lực đi lên. Chỉ khi nền kinh tế bước vào giai đoạn trầm lắng hơn sau Tết, mặt bằng lãi suất mới có cơ hội hạ nhiệt dần”, ông nhận định.

Ngân hàng “đi ngược gió” lãi suất, lợi nhuận vẫn tăng tốc

Bất chấp mặt bằng lãi suất đang đi lên, bức tranh lợi nhuận của ngành ngân hàng năm 2026 vẫn được đánh giá khá sáng. Theo dự báo của Chứng khoán MB (MBS), lợi nhuận toàn ngành có thể tăng khoảng 21%, cao hơn mức tăng của năm 2025. Động lực chủ yếu đến từ chiến lược đẩy mạnh tín dụng, với mức tăng trưởng dự báo đạt 18–20%, tập trung ở các ngân hàng đầu tàu như Vietcombank, VietinBank và BIDV.

Tuy nhiên, tăng trưởng lợi nhuận không đồng nghĩa với “đường bằng phẳng”. Biên lãi ròng (NIM) của toàn ngành được dự báo chỉ đi ngang, thậm chí co hẹp nhẹ, khi chi phí huy động đầu vào tăng nhanh hơn khả năng điều chỉnh lãi suất cho vay. Sự phân hóa vì thế sẽ bộc lộ rõ hơn: nhóm ngân hàng lớn, với lợi thế nguồn vốn rẻ và mạng lưới khách hàng ổn định, có thể giữ được biên lợi nhuận tương đối vững; trong khi các ngân hàng nhỏ buộc phải chấp nhận cuộc đua lãi suất gay gắt hơn để giữ thanh khoản và thị phần.

Ở chiều ngược lại, lãi suất tăng lại trở thành “lực cản” đáng kể với thị trường chứng khoán năm 2026. Khi tiền gửi tiết kiệm mang lại mức sinh lời hấp dẫn hơn, dòng tiền có xu hướng rời bỏ các tài sản rủi ro. Đồng thời, chi phí vốn leo thang cũng trực tiếp bào mòn lợi nhuận của doanh nghiệp niêm yết, qua đó ảnh hưởng đến triển vọng định giá cổ phiếu.

Thực tế cho thấy áp lực này đã bắt đầu lan sang thị trường tín dụng. Tại một số chi nhánh ngân hàng lớn, lãi suất cho vay mua nhà đã nhích thêm khoảng 0,3 điểm phần trăm so với cuối năm 2025. Nhiều gói vay ưu đãi vốn được xem là “phao cứu sinh” cho người mua nhà cũng dần thu hẹp, hoặc rút ngắn thời gian ưu đãi, sớm chuyển sang cơ chế lãi suất thả nổi.

Dù vậy, một số tổ chức tài chính quốc tế và công ty chứng khoán vẫn giữ quan điểm tương đối lạc quan. Các chuyên gia từ Vietcap và HSBC cho rằng Ngân hàng Nhà nước Việt Nam sẽ tiếp tục điều hành chính sách tiền tệ theo hướng linh hoạt, sử dụng hiệu quả các công cụ thị trường mở để kiểm soát thanh khoản, qua đó giữ đà tăng lãi suất trong tầm kiểm soát và tránh gây cú sốc cho nền kinh tế.

Ông Vũ Bình Minh, Giám đốc Kinh doanh vốn và tiền tệ, Khối Thị trường vốn và Dịch vụ Chứng khoán HSBC Việt Nam, nhận định: lãi suất điều hành nhiều khả năng chưa cần điều chỉnh nếu các chỉ số kinh tế vĩ mô chủ chốt vẫn được duy trì ổn định. Theo ông, hoạt động thị trường mở cùng các công cụ chính sách mới như hoán đổi tiền tệ sẽ tiếp tục giữ vai trò dẫn dắt, giúp kiểm soát thanh khoản và định hướng kỳ vọng lãi suất. “Đây là tín hiệu tích cực, cho thấy điều hành tiền tệ đang chuyển dần sang hướng thị trường hơn, linh hoạt và hiệu quả hơn”, ông Minh nhấn mạnh.

PV

Nguồn: thuongtruong.com.vn