Động lực tăng trưởng đến từ trong nước

Theo báo cáo “Triển vọng Tín nhiệm 2026” của VIS Rating, Việt Nam bước vào năm 2026 với nền tảng tăng trưởng tích cực sau khi ghi nhận mức tăng GDP trên 8% trong năm 2025. Hoạt động kinh tế nội địa được thúc đẩy bởi đầu tư hạ tầng mạnh mẽ, với dự toán chi ngân sách cho đầu tư phát triển trong năm 2026 tăng 53% so với số ước thực hiện năm 2025 là 732 nghìn tỷ đồng.

Hoạt động đầu tư vào các dự án hạ tầng trọng điểm như cao tốc, đường sắt đô thị, năng lượng và cảng biển - dẫn dắt bởi các doanh nghiệp có vốn nhà nước và sự tham gia nhiều hơn của khu vực tư nhân - sẽ tạo thêm nguồn việc và cải thiện dòng tiền cho các doanh nghiệp xây dựng, vật liệu, vận tải và kho vận, đồng thời tạo hiệu ứng lan tỏa tích cực sang ngành bất động sản.

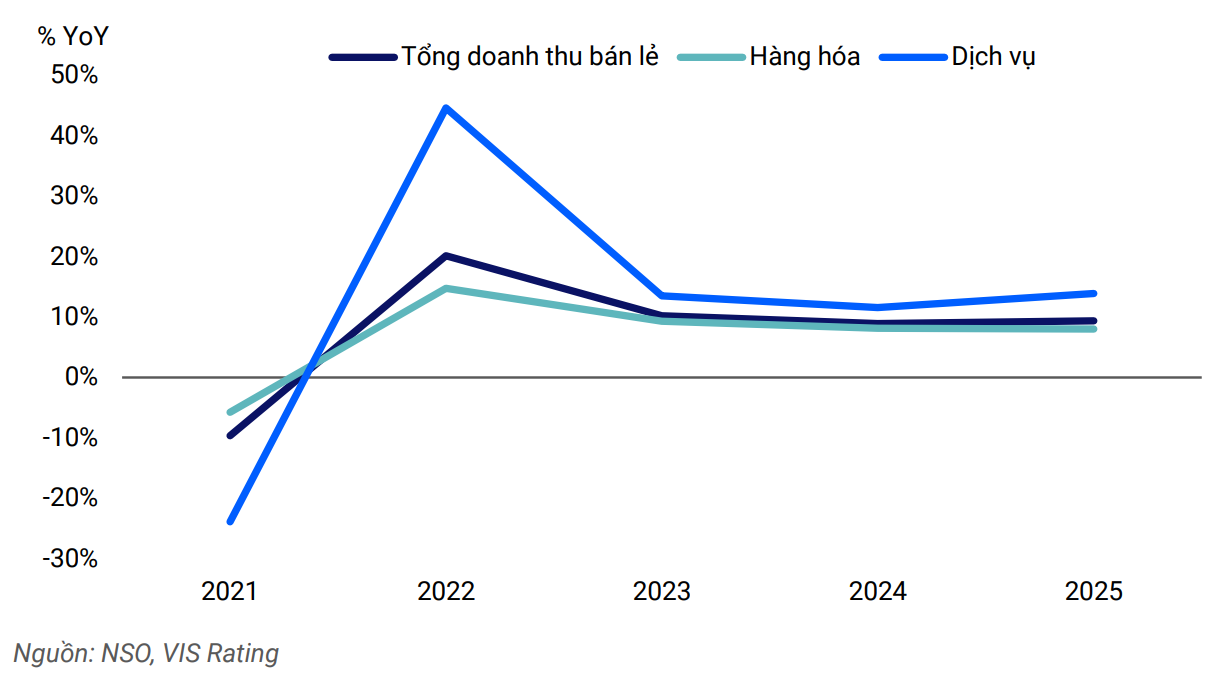

Tiêu dùng nội địa được dự báo hồi phục nhẹ, với dự phóng tăng trưởng doanh số bán lẻ năm 2026 khoảng 10%, cao hơn so với mức bình quân 8% trong giai đoạn 2022–2025. Động lực chính đến từ sự phục hồi của khách du lịch quốc tế và các biện pháp kích cầu như giảm thuế và tăng an sinh xã hội. Tuy nhiên, rủi ro vẫn hiện hữu khi tăng trưởng tín dụng cao hơn huy động tiền gửi, gây áp lực lên mặt bằng lãi suất và chi phí huy động vốn của doanh nghiệp.

Về các yếu tố bên ngoài, thuế quan bình quân cao hơn đối với hàng hóa xuất khẩu sang Mỹ và cạnh tranh gia tăng trong khu vực sẽ làm hoạt động xuất khẩu tăng trưởng chậm lại so với năm 2025, trong bối cảnh nhu cầu suy yếu ở các thị trường chủ chốt. Bất ổn địa chính trị và diễn biến khí hậu cực đoan khó đoán định cũng là những rủi ro chính đối với dự báo về triển vọng tín nhiệm năm 2026 của VIS Rating, do khả năng gây tổn thất đáng kể cho doanh nghiệp và hộ gia đình

Tăng trưởng lợi nhuận mạnh mẽ bù đắp tác động từ sự gia tăng của đòn bẩy và chi phí lãi vay

Dựa trên các giả định vĩ mô đó, VIS Rating cho rằng hồ sơ tín nhiệm của phần lớn doanh nghiệp sẽ giữ ổn định nhờ tăng trưởng lợi nhuận đủ mạnh để bù đắp cho đòn bẩy và chi phí lãi vay gia tăng. EBITDA (Lợi nhuận trước lãi vay, thuế và khấu hao) bình quân của các doanh nghiệp được xếp hạng trong năm 2026 tăng khoảng 22%, tương đồng với mức tăng dự kiến 21% của tổng nợ.

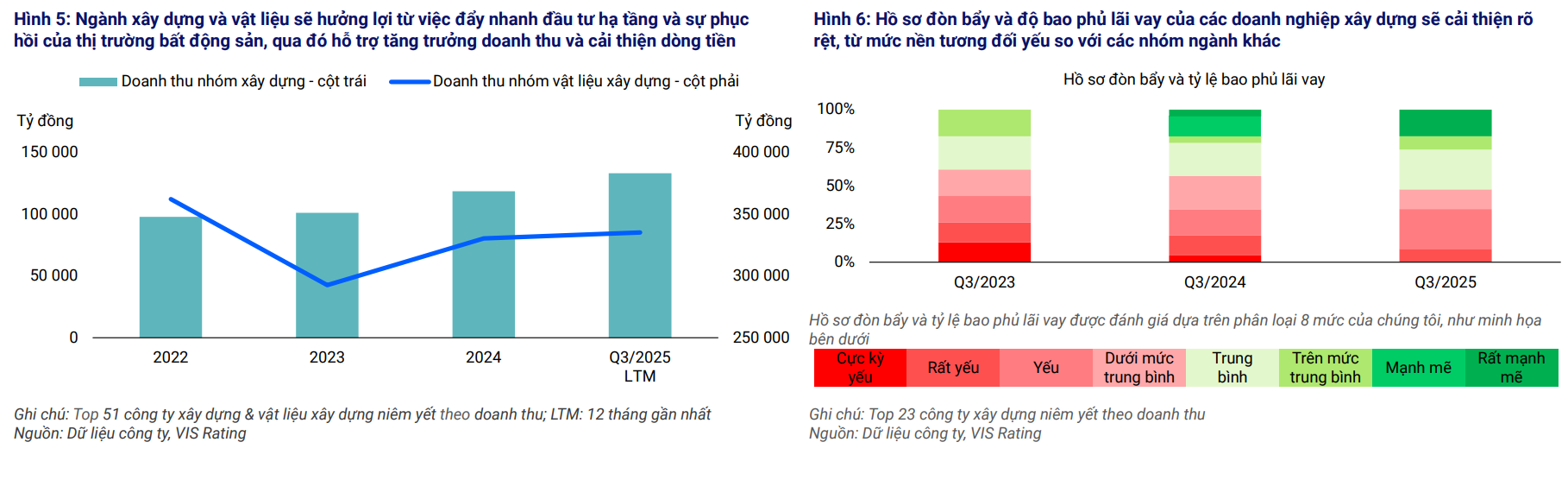

Ngành xây dựng và vật liệu xây dựng là những ngành được hưởng lợi đáng kể từ việc đẩy mạnh đầu tư hạ tầng và sự phục hồi của thị trường bất động sản, với doanh thu dự kiến tăng 15–20%. Nhờ đó, hồ sơ tín nhiệm của các doanh nghiệp trong ngành này được cải thiện rõ rệt, từ mức tương đối thấp trong giai đoạn trước.

Đối với các doanh nghiệp bất động sản nhà ở, đòn bẩy dự kiến duy trì ổn định và rủi ro tái cấp vốn ở mức kiểm soát được, nhờ EBITDA tăng 20–25%, cải thiện khả năng tiếp cận thị trường trái phiếu doanh nghiệp và dòng tiền từ hoạt động bán hàng phục hồi.

Sự hồi phục của hoạt động du lịch cùng các biện pháp kích cầu Chính phủ sẽ giúp cải thiện lợi nhuận của ngành bán lẻ và hàng tiêu dùng. Ngược lại, các ngành định hướng xuất khẩu sẽ đối mặt với biến động lợi nhuận lớn hơn, do tác động của thuế quan và áp lực cạnh tranh gia tăng từ các nhà sản xuất Trung Quốc, đặc biệt tại các thị trường ngoài Mỹ

Khả năng sinh lời và chất lượng tài sản dự kiến sẽ phân hóa

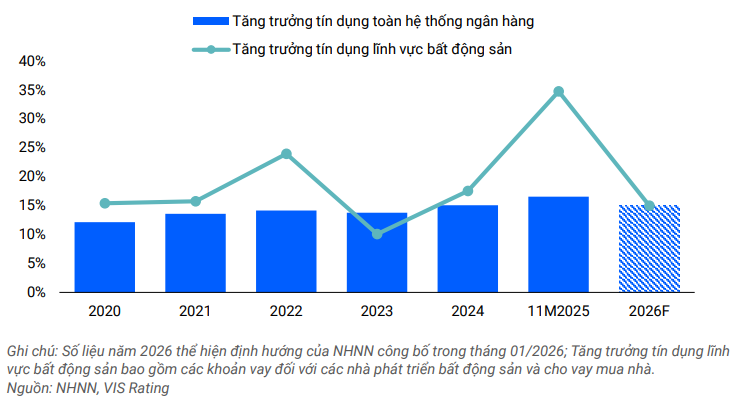

Đối với ngành tài chính, bức tranh tín nhiệm năm 2026 theo VIS Rating dự kiến phân hóa. Tăng trưởng tín dụng toàn hệ thống chậm lại - mục tiêu năm 2026 là 15%, so với thực hiện 19% trong năm 2025 - cùng với việc kiểm soát tín dụng chảy vào các dự án bất động sản rủi ro cao sẽ giúp giảm áp lực thanh khoản và hạn chế rủi ro tăng trưởng nóng trong ngắn hạn.

Tỷ lệ nợ có vấn đề của ngành ngân hàng dự kiến giảm khoảng 10 điểm cơ bản, xuống mức 2,1%. Các ngân hàng quy mô lớn và công ty chứng khoán được kỳ vọng sẽ duy trì ổn định, nhờ môi trường kinh doanh trong nước và các chính sách hỗ trợ của Chính phủ.

Ngược lại, rủi ro vẫn ở mức cao đối với nhóm ngân hàng quy mô nhỏ có tỷ trọng lớn dư nợ cho vay mua nhà mang tính đầu cơ, cũng như các công ty tài chính tiêu dùng tập trung vào cho vay tiền mặt. Mặt bằng lãi suất cao hơn, đòn bẩy của khách hàng cá nhân gia tăng và triển vọng thu nhập suy giảm do tác động của thuế quan sẽ gây áp lực lên khả năng trả nợ của người vay.

Lợi nhuận của nhóm này còn chịu sức ép từ chi phí tín dụng và chi phí vốn gia tăng sau các đợt tăng lãi suất tiền gửi kể từ quý 4/2025. Trong bối cảnh tăng trưởng tín dụng và đòn bẩy tiếp tục tích lũy, các định chế tài chính này sẽ trở nên dễ bị tổ thương hơn trước rủi ro suy giảm chất lượng tài sản kể từ sau năm 2026

Rủi ro thị trường trái phiếu doanh nghiệp trong tầm kiểm soát

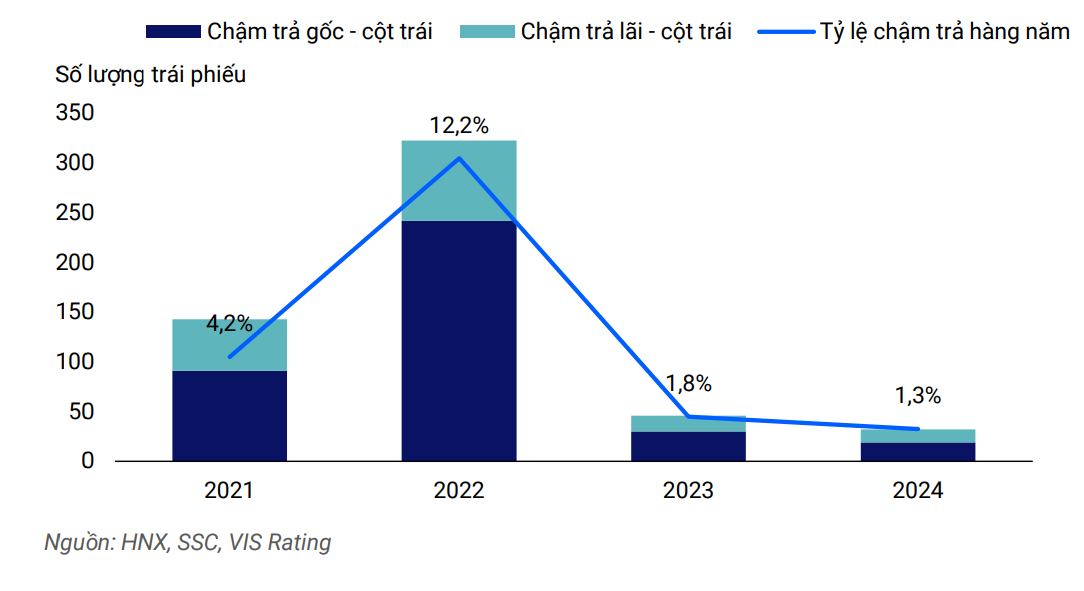

Trên thị trường trái phiếu doanh nghiệp, VIS Rating nhận định rủi ro tín dụng tiếp tục nằm trong tầm kiểm soát khi tỷ lệ trái phiếu chậm trả trong năm 2026 dự báo duy trì quanh 1,3% tương đương năm 2025 và giảm mạnh so với mức đỉnh 12,2% năm 2023. Mức này được hỗ trợ bởi môi trường kinh tế vĩ mô ổn định và nhu cầu tái cấp vốn về trái phiếu ở mức thấp.

VIS Rating ước tính giá trị trái phiếu đáo hạn trong năm 2026 khoảng 209 nghìn tỷ đồng, bằng 14% dư nợ trái phiếu doanh nghiệp đang lưu hành, sau khi nhiều trái phiếu đã được gia hạn trong năm 2025.

Tỷ lệ thu hồi đối với các trái phiếu chậm trả sẽ tiếp tục cải thiện, nhờ kết quả kinh doanh tốt hơn và hiệu quả từ hoạt động tái cơ cấu của nhiều doanh nghiệp bất động sản nhà ở. Trong bối cảnh hoạt động cho vay của các ngân hàng ngày càng chọn lọc, trái phiếu doanh nghiệp sẽ trở thành một kênh huy động vốn quan trọng hơn đối với các doanh nghiệp. Niềm tin nhà đầu tư cải thiện và thị trường tăng thanh khoản sẽ giúp giá trị phát hành trái phiếu mới năm 2026 tăng 15–20%, trong đó phát hành riêng lẻ cho nhà đầu tư tổ chức tiếp tục chiếm ưu thế.

Theo nhận định của VIS Rating, nhóm Ngân hàng và Bất động sản vẫn tiếp tục là các tổ chức phát hành chính trên thị trường; tuy nhiên, hoạt động phát hành mới được kỳ vọng sẽ mở rộng sang các nhóm ngành tiện ích, vận tải và phát triển hạ tầng, khi chính sách phát triển hạ tầng mạnh mẽ của Chính phủ thúc đẩy nhu cầu huy động vốn dài hạn.

PV

Nguồn: thuongtruong.com.vn