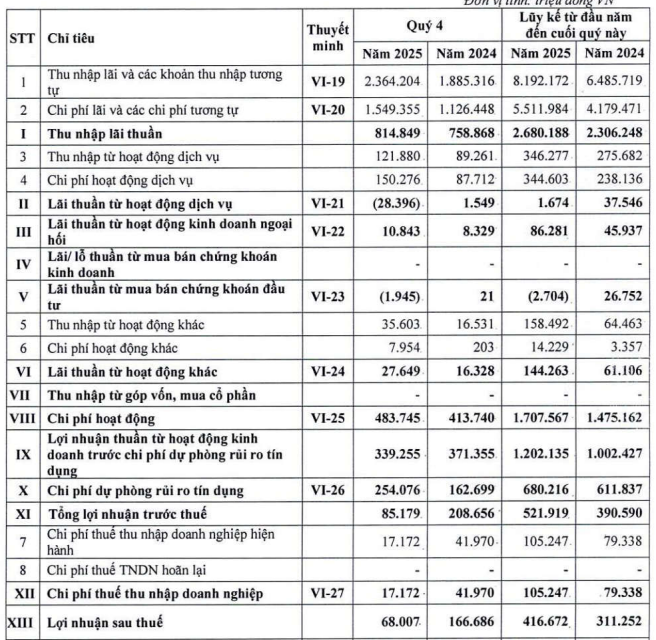

Theo báo cáo tài chính vừa công bố, lợi nhuận trước thuế quý 4 của BVBank đạt 85 tỷ đồng, giảm 59% so với cùng kỳ năm trước; lợi nhuận sau thuế đạt 68 tỷ đồng, cũng giảm tương ứng. Diễn biến này xảy ra dù thu nhập lãi thuần vẫn tăng 7,4%, lên gần 815 tỷ đồng. Nguyên nhân chính đến từ mảng kinh doanh ngoài lãi kém khả quan và chi phí dự phòng rủi ro tín dụng gia tăng mạnh.

Trong quý, hoạt động ngoài lãi chỉ mang về 8 tỷ đồng, giảm 69% so với cùng kỳ. Dù lãi thuần từ kinh doanh ngoại hối và hoạt động khác tăng lần lượt 30% và 69%, đạt 10,8 tỷ đồng và 27,6 tỷ đồng, nhưng không đủ bù đắp khoản lỗ từ dịch vụ lỗ 28,3 tỷ đồng) và chứng khoán đầu tư âm gần 2 tỷ đồng.

Tổng thu nhập hoạt động (TOI) quý 4 đạt 823 tỷ đồng, tăng 5% so với cùng kỳ, trong khi chi phí hoạt động tăng mạnh 17% lên 484 tỷ đồng. Do đó, lợi nhuận thuần từ hoạt động kinh doanh giảm 9%, còn 339 tỷ đồng. Đáng chú ý, chi phí dự phòng rủi ro tín dụng tăng 56%, từ 163 tỷ đồng lên 254 tỷ đồng, trực tiếp bào mòn lợi nhuận và là nguyên nhân chủ yếu khiến kết quả quý 4 lao dốc.

Lũy kế cả năm 2025, BVBank vẫn ghi nhận bức tranh tích cực hơn khi TOI đạt 2.910 tỷ đồng, tăng 17% so với năm trước. Lợi nhuận thuần từ hoạt động kinh doanh tăng 20%, trong khi chi phí dự phòng chỉ tăng 11%. Nhờ đó, lợi nhuận trước thuế cả năm đạt 522 tỷ đồng, tăng 34%; lợi nhuận sau thuế đạt 417 tỷ đồng, tăng tương ứng. Tuy nhiên, đà chững lại trong quý cuối năm cho thấy áp lực rủi ro tín dụng đang gia tăng.

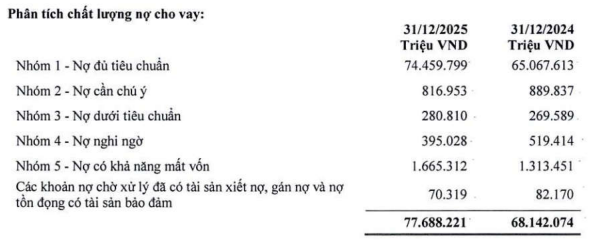

Tại thời điểm 31/12/2025, tổng tài sản của BVBank đạt 133.048 tỷ đồng, tăng gần 30% so với cuối năm 2024. Dư nợ cho vay khách hàng đạt 77.688 tỷ đồng, tăng 14%, trong khi tiền gửi khách hàng chỉ tăng 6%, lên 71.414 tỷ đồng.

Chất lượng tài sản là điểm đáng chú ý khi tổng nợ xấu (nhóm 3-5) ở mức 2.341 tỷ đồng, tăng 11,4%. Tại ngày 31/12/2025, tỷ lệ nợ xấu (NPL) của BVBank ở mức 3,01% vượt ngưỡng an toàn 3% theo quy định của Ngân hàng Nhà nước Việt Nam. Theo quy định, mức nợ xấu dưới 3% được xem là giới hạn kiểm soát rủi ro tín dụng và phản ánh sức khỏe tài chính tối thiểu của các ngân hàng.

Dù tín dụng tăng nhanh hơn nên tỷ lệ nợ xấu chỉ quanh mức 3%, nhưng cơ cấu nợ xấu cho thấy áp lực vẫn lớn, đặc biệt ở nhóm nợ có khả năng mất vốn tăng vọt gần 27%.

Về nhân sự, ngân hàng tiếp tục mở rộng quy mô nhân sự với số lượng bình quân 2.873 người trong năm 2025, tăng 6%, trong khi chi phí bình quân mỗi nhân viên tăng 12% lên 27,5 triệu đồng/người/tháng, góp phần khiến chi phí hoạt động tăng cao.

Vốn chủ sở hữu của BVBank tại thời điểm cuối năm 2025 đạt 7.460,5 tỷ đồng, tăng 21,2%, trong đó vốn điều lệ đạt 6.408,2 tỷ đồng, tăng 16,1% và lợi nhuận chưa phân phối đạt 732,7 tỷ đồng, tăng 93,6%.

Trong giai đoạn 2026-2030, BVBank đặt mục tiêu tổng tài sản đạt 154.000-296.000 tỷ đồng, dư nợ tín dụng 92.000-179.000 tỷ đồng, vốn điều lệ 9.500-14.000 tỷ đồng, kiểm soát tỷ lệ nợ xấu dưới 3% và duy trì ROE bình quân 10%. Tuy nhiên, với những tín hiệu suy giảm lợi nhuận và áp lực chất lượng tài sản đã bộc lộ trong quý 4/2025, bài toán kiểm soát rủi ro và nâng cao hiệu quả hoạt động sẽ là thách thức lớn đối với ngân hàng trong thời gian tới.

PV

Nguồn: thuongtruong.com.vn