Hạ tầng và nhà ở dẫn dắt, phân hóa ngày càng rõ nét

Theo KBSV, giai đoạn 2024–2025 đánh dấu sự chuyển biến quan trọng của ngành xây dựng sau thời gian dài chịu tác động tiêu cực từ bất động sản trầm lắng và dòng tiền doanh nghiệp suy yếu. Trong 9 tháng đầu năm 2025, doanh thu của nhiều doanh nghiệp xây dựng lớn đã tăng trưởng trở lại nhờ khối lượng công việc được cải thiện, phản ánh sự hồi phục bước đầu của nhu cầu xây dựng dân dụng và tiến độ giải ngân đầu tư công được thúc đẩy mạnh mẽ.

Tuy nhiên, lợi nhuận của ngành chưa phản ánh đầy đủ sự cải thiện này. Biên lợi nhuận gộp của phần lớn doanh nghiệp vẫn chịu áp lực do cạnh tranh gay gắt trong đấu thầu, đặc biệt ở các dự án dân dụng và công nghiệp. Bên cạnh đó, giá một số vật liệu xây dựng như cát, đá, chi phí nhân công tăng cao trong khi giá trúng thầu khó điều chỉnh tương ứng đã bào mòn hiệu quả kinh doanh.

Dù vậy, KBSV đánh giá rủi ro tài chính của ngành đang giảm dần. Việc các dự án bất động sản được tái khởi động giúp dòng tiền quay trở lại, tạo điều kiện cho doanh nghiệp xây dựng thu hồi công nợ, đồng thời ghi nhận hoàn nhập dự phòng trong năm 2025. Đây được xem là nền tảng quan trọng giúp lợi nhuận ngành cải thiện rõ hơn trong giai đoạn 2026–2027.

Theo KBSV, mảng xây dựng dân dụng là phân khúc có triển vọng rõ nét nhất trong năm 2026. Thị trường bất động sản nhà ở được dự báo tiếp tục phục hồi nhờ ba yếu tố chính: mặt bằng lãi suất duy trì ở mức thấp, hành lang pháp lý dần hoàn thiện với các luật sửa đổi liên quan đến đất đai – nhà ở – xây dựng, và nhu cầu ở thực vẫn ở mức cao tại các đô thị lớn.

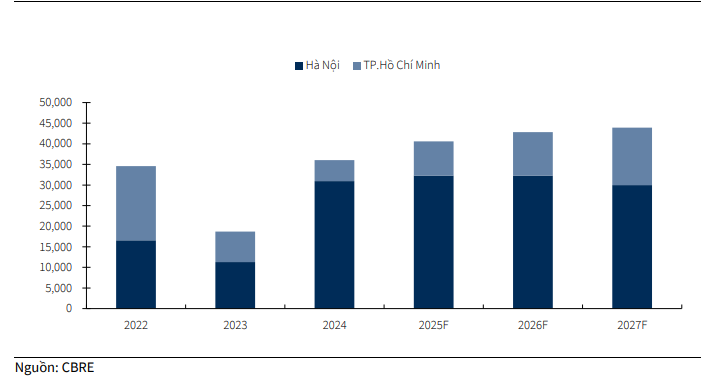

Nguồn cung căn hộ mới tại Hà Nội và TP.HCM giai đoạn 2025–2026 được dự báo tăng trưởng lần lượt khoảng 13% và 6% mỗi năm. Điều này tạo điều kiện cho các nhà thầu xây dựng dân dụng gia tăng khối lượng công việc, đồng thời cải thiện dòng tiền khi các dự án được triển khai trở lại sau thời gian trì hoãn.

KBSV cũng nhấn mạnh rằng sự hồi phục của bất động sản không chỉ mang lại doanh thu mới, mà còn giúp các doanh nghiệp xây dựng giảm thiểu rủi ro tài chính thông qua việc thu hồi các khoản phải thu tồn đọng. Trong bối cảnh đó, lợi nhuận của các doanh nghiệp xây dựng dân dụng có thể cải thiện đáng kể, không chỉ nhờ doanh thu tăng mà còn nhờ chi phí dự phòng giảm.

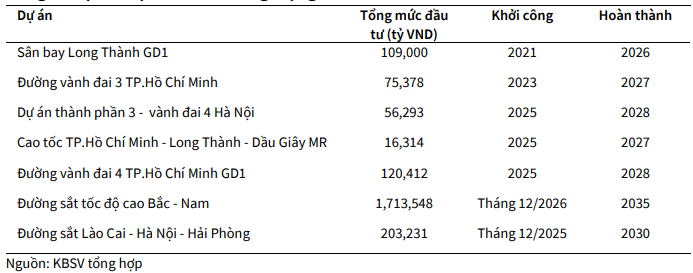

Xây dựng hạ tầng tiếp tục là trụ cột quan trọng của ngành trong trung và dài hạn. Theo KBSV, năm 2026 được kỳ vọng là năm giải ngân đầu tư công ở mức rất cao, khi Chính phủ đặt mục tiêu phân bổ khoảng 1,08 triệu tỷ đồng nhằm hỗ trợ tăng trưởng kinh tế và tạo nền tảng cho mục tiêu tăng trưởng GDP hai chữ số.

Hàng loạt dự án trọng điểm quốc gia như sân bay Long Thành, cao tốc Bắc – Nam giai đoạn 2, các tuyến vành đai đô thị và các dự án đường sắt liên vùng sẽ tạo ra nhu cầu xây dựng lớn và ổn định cho các nhà thầu có năng lực thi công mạnh. Ngoài ra, việc triển khai Quy hoạch Điện VIII với tổng vốn đầu tư lưới điện truyền tải giai đoạn 2026–2030 ước tính khoảng 18,1 tỷ USD mở ra dư địa tăng trưởng đáng kể cho nhóm doanh nghiệp xây lắp điện và hạ tầng năng lượng.

KBSV đánh giá các doanh nghiệp có kinh nghiệm trong thi công hạ tầng quy mô lớn, sở hữu backlog dồi dào và khả năng tiếp cận nguồn vốn tốt sẽ có lợi thế cạnh tranh vượt trội trong giai đoạn này.

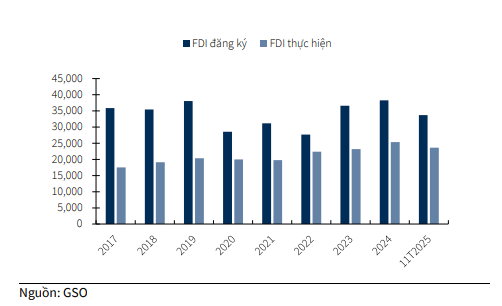

Trái ngược với hai phân khúc trên, xây dựng công nghiệp được KBSV dự báo đối mặt với nhiều thách thức trong năm 2026. Dù vốn FDI thực hiện vẫn duy trì tăng trưởng, dòng vốn FDI đăng ký mới có dấu hiệu chững lại từ giữa năm 2025. Nhu cầu thuê đất khu công nghiệp giảm tốc, phản ánh tâm lý thận trọng của các nhà đầu tư trước những bất ổn liên quan đến chính sách thương mại và thuế quan toàn cầu.

Trong ngắn hạn, hoạt động xây dựng công nghiệp chủ yếu đến từ các dự án mở rộng nhà máy hiện hữu, trong khi các dự án mới quy mô lớn có xu hướng bị trì hoãn. Điều này khiến triển vọng tăng trưởng của các doanh nghiệp phụ thuộc nhiều vào mảng xây dựng công nghiệp trở nên kém tích cực hơn so với giai đoạn trước.

KBSV cho rằng mảng xây dựng công nghiệp chỉ có thể lấy lại đà tăng trưởng mạnh khi bối cảnh thương mại toàn cầu trở nên rõ ràng hơn và dòng vốn FDI quay trở lại mạnh mẽ.

Backlog và tài chính là yếu tố quyết định

Một trong những điểm nhấn quan trọng của báo cáo KBSV là sự phân hóa ngày càng rõ trong nội bộ ngành. Những doanh nghiệp sở hữu backlog lớn, tập trung vào xây dựng dân dụng và hạ tầng, đồng thời có nền tảng tài chính lành mạnh được đánh giá có triển vọng tích cực hơn mặt bằng chung.

Theo KBSV, năm 2026 đánh dấu giai đoạn ngành xây dựng bước vào chu kỳ hồi phục có chọn lọc. Trong khi xây dựng dân dụng và hạ tầng được kỳ vọng tiếp tục dẫn dắt tăng trưởng nhờ bất động sản hồi phục và đầu tư công tăng tốc, mảng xây dựng công nghiệp nhiều khả năng tăng trưởng chậm lại.

Trong bối cảnh đó, cơ hội sẽ thuộc về những doanh nghiệp có chiến lược tập trung đúng phân khúc, sở hữu backlog chất lượng và quản trị tài chính hiệu quả. Đây cũng là thời điểm để nhà đầu tư nhìn sâu hơn vào chất lượng tăng trưởng, thay vì chỉ nhìn vào sự phục hồi chung của ngành.

Trên cơ sở triển vọng phục hồi có chọn lọc của ngành xây dựng, KBSV cho rằng cơ hội đầu tư sẽ tập trung vào những doanh nghiệp sở hữu backlog lớn, năng lực thi công đã được kiểm chứng và nền tảng tài chính lành mạnh. Trong đó, Vinaconex (VCG) và PC1 được đánh giá tích cực nhờ hưởng lợi trực tiếp từ đầu tư công và các dự án hạ tầng, năng lượng trọng điểm, đồng thời đang giao dịch ở mức định giá hấp dẫn so với trung bình lịch sử. Ngược lại, các doanh nghiệp như Coteccons (CTD) hay Đèo Cả (HHV) dù có vị thế đầu ngành nhưng phần nào đã phản ánh kỳ vọng phục hồi vào giá, khiến dư địa tăng trưởng ngắn hạn trở nên thận trọng hơn.

PV

Nguồn: thuongtruong.com.vn