Thương mại Việt Nam duy trì đà tăng nhưng sản xuất bắt đầu giảm nhiệt

Theo đánh giá của Mirae Asset Việt Nam, hoạt động xuất nhập khẩu của Việt Nam tiếp tục là điểm sáng trong năm 2025, với tổng kim ngạch đạt 930,2 tỷ USD, tăng 18,2% so với cùng kỳ và vượt đáng kể mức tăng 15,5% của năm 2024. Trong đó, xuất khẩu đạt 475 tỷ USD, tăng 17%, còn nhập khẩu đạt 455 tỷ USD, tăng 19,4%.

Động lực tăng trưởng xuất khẩu đến từ các nhóm hàng chủ lực, nổi bật là điện tử với mức tăng tới 48,4% so với cùng kỳ. Các nhóm ngành khác như máy móc thiết bị, dệt may và điện thoại cũng ghi nhận mức tăng trưởng tích cực, lần lượt đạt 13,2%, 7% và 5,2%.

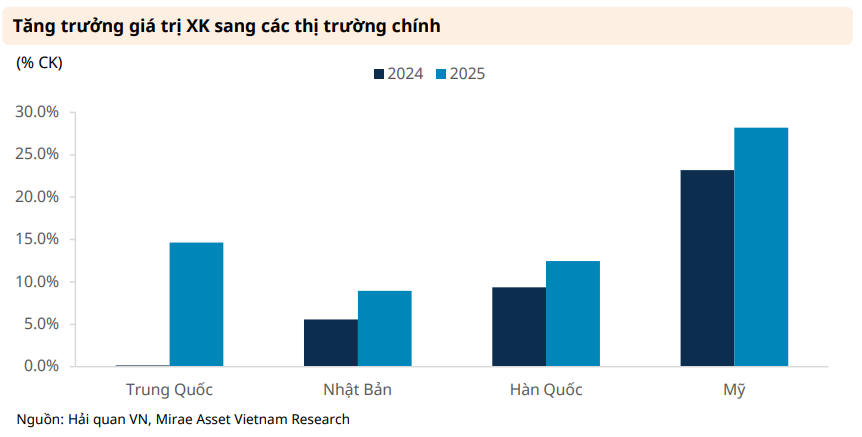

Đáng chú ý, xuất khẩu sang các thị trường lớn đều tăng tốc. Mỹ tiếp tục là thị trường dẫn dắt với mức tăng 28,2%, trong khi Trung Quốc ghi nhận sự phục hồi rõ rệt với mức tăng 14,7%, đảo chiều so với trạng thái gần như đi ngang của năm 2024. Xuất khẩu sang Hàn Quốc và Nhật Bản cũng tăng lần lượt 12,5% và 8,9%.

Tuy nhiên, phía sau bức tranh thương mại tích cực là dấu hiệu hạ nhiệt của sản xuất trong nước vào cuối năm. Chỉ số sản xuất công nghiệp (IIP) vẫn tăng 10,1% trong tháng 12/2025, nhưng chỉ số PMI giảm xuống 53 điểm, từ mức 54,5 điểm của tháng 10, cho thấy đà mở rộng sản xuất đang chậm lại. Cùng với đó, dòng vốn FDI đăng ký mới vẫn ở mức cao nhưng xuất hiện sự lệch pha giữa quy mô vốn và số lượng dự án, phản ánh tâm lý thận trọng hơn của nhà đầu tư.

Làn sóng đầu tư hạ tầng logistics quy mô lớn

Một điểm nhấn đáng chú ý đối với ngành cảng biển là kế hoạch tham gia sâu vào lĩnh vực logistics của Vingroup thông qua dự án Trung tâm Logistics và Cảng Nam Đồ Sơn tại Hải Phòng. Dự án có quy mô gần 4.400 ha, với tổng vốn đầu tư lên tới hơn 373,8 nghìn tỷ đồng, tương đương khoảng 14,3 tỷ USD.

Theo kế hoạch, dự án được triển khai qua ba giai đoạn. Giai đoạn đầu từ 2026–2030 tập trung đạt công suất 2 triệu TEU mỗi năm, với vốn đầu tư ban đầu khoảng 29,1 nghìn tỷ đồng. Vingroup cũng dự định xây dựng hai bến dài 900 mét có khả năng tiếp nhận các tàu có trọng tải 200.000 DWT.

Các giai đoạn tiếp theo sẽ mở rộng quy mô đầu tư mạnh mẽ, với 206,2 nghìn tỷ đồng trong giai đoạn 2 (2031-2035) và 138,4 nghìn tỷ đồng trong giai đoạn 3 (2036-2040); hướng tới tổng công suất tối đa 42 triệu TEU mỗi năm.

Sự tham gia của các tập đoàn lớn được kỳ vọng sẽ nâng cấp năng lực hạ tầng logistics quốc gia, song cũng đồng thời làm gia tăng cạnh tranh trong dài hạn đối với các doanh nghiệp cảng hiện hữu.

Bất ổn địa chính trị gia tăng

Bước sang đầu năm 2026, căng thẳng thương mại toàn cầu có dấu hiệu hạ nhiệt khi Mỹ và nhiều đối tác đạt được đồng thuận tương đối về mặt bằng thuế quan mới. Dù vậy, môi trường thương mại ổn định hơn lại bị phủ bóng bởi rủi ro địa chính trị leo thang.

Chế độ Iran hiện đang vật lộn với tình trạng bất ổn trong nước lan rộng và mối đe dọa đảo chính, gây ra bởi đợt hạn hán lịch sử. Mỹ đã đưa ra cảnh báo, nói rằng họ sẵn sàng can thiệp nếu cuộc đàn áp người biểu tình trở nên nghiêm trọng hơn. Trong khi đó, Lực lượng Phòng vệ Israel (IDF) đã được đặt trong tình trạng báo động cao để đối phó với bất kỳ sự lan tỏa nào trong khu vực.

Ở Đông Nam Á, xung đột biên giới giữa Thái Lan và Campuchia đã bùng phát trở lại, bất chấp thỏa thuận ngừng bắn được ký vào T12 2025. Cả hai quốc gia đều đã cáo buộc lẫn nhau vi phạm thỏa thuận ngừng bắn, và các cuộc giao tranh đang diễn ra không có dấu hiệu giảm leo thang.

Căng thẳng xung quanh Đài Loan đã lên đến đỉnh điểm sau khi Thủ tướng Nhật Bản Sanae Takaichi đề nghị Nhật Bản có thể triển khai Lực lượng Phòng vệ nếu Trung Quốc xâm lược hòn đảo này. Tuyên bố này đã vấp phải sự chỉ trích gay gắt từ Bắc Kinh, khiến quan hệ ngoại giao giữa Nhật Bản và Trung Quốc xấu đi nhanh chóng.

Trong một động thái gây chấn động cộng đồng quốc tế, Mỹ đã phát động "Chiến dịch Quyết tâm tuyệt đối" vào ngày 03/01/2026. Chiến dịch này dẫn đến việc bắt giữ Tổng thống Venezuela Nicolas Maduro, người đã được áp giải đến New York. Các nhà phê bình cảnh báo rằng chiến dịch này tạo ra một tiền lệ nguy hiểm cho chủ quyền quốc tế.

Những yếu tố này làm gia tăng rủi ro đứt gãy chuỗi cung ứng và biến động chi phí vận tải, ảnh hưởng trực tiếp đến hoạt động logistics và thông quan cảng biển.

Lợi thế chuỗi cung ứng nhưng áp lực nhu cầu hiện hữu

Theo MASVN, xu hướng đa dạng hóa chuỗi cung ứng vẫn là động lực dài hạn quan trọng cho ngành vận tải biển và cảng biển. Rủi ro thuế quan sẽ dẫn đến việc các doanh nghiệp dịch chuyển và đa dạng hóa chuỗi cung ứng để tránh phụ thuộc vào một hoặc hai quốc gia. Hơn nữa, là đối thủ lớn của Mỹ, Trung Quốc cuối cùng có thể mất vị trí "công xưởng thế giới" và việc di cư ra khỏi Trung Quốc sẽ tăng tốc.

Các nước Đông Nam Á và Nam Á sẽ là những điểm đến tiềm năng cho sự chuyển dịch sản xuất, đặc biệt là đối với các ngành thâm dụng lao động. Sự tăng trưởng gần đây về giá trị xuất khẩu của các nước Đông Nam Á có thể là bằng chứng. Việt Nam, với sự ổn định chính trị, mạng lưới hợp tác quốc tế ngày càng phát triển và đầu tư cơ sở hạ tầng lớn, sẽ được hưởng lợi từ xu hướng này. Hơn nữa, nhiều địa điểm sản xuất hơn sẽ dẫn đến nhu cầu vận tải nhiều hơn, điều này sẽ hỗ trợ các công ty vận tải biển.

Tuy nhiên, ở chiều ngược lại, hiệu ứng chuyển giá từ thuế quan đang dần tác động tới người tiêu dùng Mỹ. Giá cả tăng cao cùng niềm tin tiêu dùng ở mức thấp lịch sử sẽ ảnh hưởng đến tiêu dùng trong năm 2026. Một khi các mức thuế mới được áp dụng, các hiệu ứng chuyển qua thuế quan nói chung sẽ có tác động lớn hơn. Thêm nữa, các loại thuế riêng biệt theo ngành sẽ gia tăng tác động và làm giảm hơn nữa nhu cầu tại Mỹ. Khi các mức thuế mới được áp dụng toàn diện hơn, đặc biệt là thuế theo ngành, áp lực lên tiêu dùng và thương mại có thể trở nên rõ nét hơn.

Ngoài ra, trong bối cảnh tiêu dùng Mỹ dự báo gặp khó, sự cạnh tranh tại các thị trường xuất khẩu khác sẽ gay gắt hơn. Điều này có thể khiến tăng trưởng sản lượng vận tải và thông quan tại các trung tâm xuất khẩu lớn, bao gồm Việt Nam, chịu áp lực trong ngắn hạn.

Với các yếu tố tích cực và tiêu cực đan xen, MASVN cho rằng Việt Nam nhiều khả năng vẫn duy trì được lợi thế tương đối so với các đối thủ xuất khẩu lớn trong năm 2026. Hoạt động xuất nhập khẩu được kỳ vọng ổn định, song dư địa tăng trưởng của ngành cảng biển sẽ không quá đột biến trước áp lực từ thuế quan cao, nhu cầu toàn cầu suy yếu và cạnh tranh ngày càng gay gắt.

PV

Nguồn: thuongtruong.com.vn