Nhu cầu tăng chậm, cung – cầu tiếp tục bị chi phối bởi chính sách

Theo Hiệp hội Phân bón Quốc tế (IFA), nhu cầu tiêu thụ phân bón toàn cầu đối với ba nhóm dưỡng chất chính gồm đạm (N), lân (P₂O₅) và kali (K₂O) dự kiến vẫn duy trì xu hướng tăng trong giai đoạn 2025–2029, song tốc độ tăng đã chậm lại so với giai đoạn bùng nổ trước đó. Trong ba nhóm dưỡng chất, kali được kỳ vọng dẫn dắt tăng trưởng với mức tăng 2–3%/năm, cao hơn so với đạm và lân (khoảng 1–2%), nhờ mở rộng diện tích canh tác và gia tăng đầu tư nông nghiệp tại các khu vực như Nam Á và Mỹ Latinh.

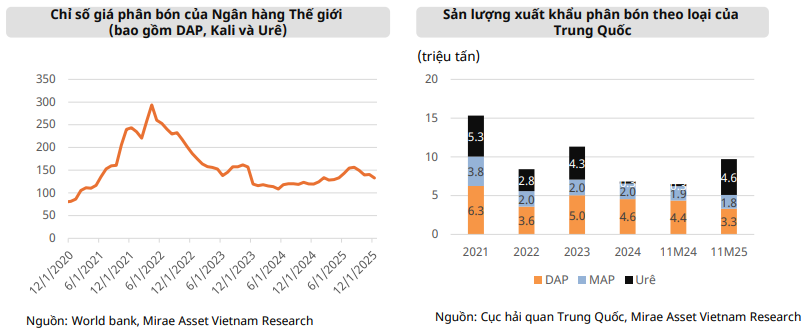

Ở chiều cung, thị trường phân bón toàn cầu tiếp tục cho thấy mức độ nhạy cảm cao trước các quyết sách chính sách, đặc biệt là từ Trung Quốc – một trong những quốc gia xuất khẩu phân bón lớn nhất thế giới. Theo số liệu Hải quan Trung Quốc, xuất khẩu urê đã phục hồi mạnh trong 5 tháng cuối năm 2025 sau khi nước này nới lỏng một phần các biện pháp kiểm soát nhằm ổn định giá trong nước và bảo đảm an ninh lương thực. Lũy kế đến hết tháng 11/2025, lượng urê xuất khẩu đạt khoảng 4,61 triệu tấn, tăng vọt so với mức chỉ 0,25 triệu tấn cùng kỳ năm 2024. Ngược lại, xuất khẩu các sản phẩm phốt phát ghi nhận xu hướng kém tích cực hơn, với DAP giảm 24% xuống 3,32 triệu tấn và MAP giảm nhẹ 4%, còn 1,78 triệu tấn.

Tuy nhiên, đà phục hồi này nhanh chóng chững lại khi Trung Quốc tái áp đặt các biện pháp hạn chế xuất khẩu từ giữa tháng 10/2025. Khối lượng urê xuất khẩu giảm liên tiếp từ 1,37 triệu tấn trong tháng 9 xuống 1,20 triệu tấn trong tháng 10 và chỉ còn khoảng 0,60 triệu tấn trong tháng 11, cho thấy thị trường toàn cầu phụ thuộc lớn vào định hướng chính sách của các quốc gia sản xuất chủ chốt.

Bước sang năm 2026, rủi ro địa chính trị và các chính sách mang tính đơn lẻ của từng quốc gia được dự báo tiếp tục là yếu tố then chốt chi phối cung – cầu phân bón toàn cầu. Diễn biến căng thẳng tại Trung Đông, tiến trình hòa bình Nga – Ukraine, cùng các chính sách trợ cấp, biện pháp thương mại và tiêu chuẩn môi trường tại các nền kinh tế lớn có thể tác động mạnh đến chuỗi cung ứng và dòng chảy thương mại phân bón.

Ở góc độ chi phí, áp lực từ giá nguyên liệu đầu vào có xu hướng hạ nhiệt. Dữ liệu từ Ngân hàng Thế giới cho thấy trong 9 tháng đầu năm 2025, giá khí tự nhiên – nguyên liệu đầu vào quan trọng nhất của sản xuất urê – đã giảm 26% tại Mỹ và 16% tại châu Âu (tính theo USD), trong khi giá amoniac cũng đi xuống. Sang năm 2026, giá dầu Brent được dự báo giảm về khoảng 60 USD/thùng, mức thấp nhất trong vòng 5 năm, so với khoảng 68 USD/thùng của năm 2025. Riêng giá khí tự nhiên được dự báo phân hóa theo khu vực, có thể tăng tại Mỹ nhưng giảm tại các trung tâm giao dịch chính ở châu Âu và châu Á.

Tổng hòa các yếu tố trên cho thấy thị trường phân bón toàn cầu năm 2026 nhiều khả năng bước vào giai đoạn tăng trưởng chậm nhưng biến động cao, khi nhu cầu duy trì xu hướng đi lên trong khi cung – cầu vẫn chịu sự chi phối mạnh mẽ từ địa chính trị và chính sách của các quốc gia sản xuất lớn.

Sản xuất duy trì tăng trưởng, xuất khẩu trở thành trụ cột

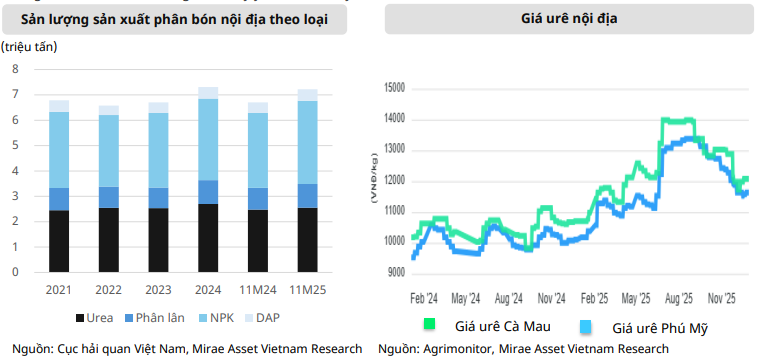

Năm 2025 ghi nhận bức tranh tương đối tích cực của ngành phân bón Việt Nam, khi sản lượng sản xuất nội địa duy trì đà tăng trưởng bất chấp nhu cầu trong nước suy yếu theo chu kỳ và môi trường thị trường toàn cầu nhiều biến động. Theo Agrimonitor và Mirae Asset Vietnam Research, tổng sản lượng phân bón sản xuất trong nước lũy kế 11 tháng năm 2025 đạt khoảng 7,22 triệu tấn, tăng 8% so với cùng kỳ.

Xét theo cơ cấu, NPK tiếp tục giữ vai trò chủ đạo với sản lượng 3,28 triệu tấn, tăng 11% và chiếm khoảng 45% tổng sản lượng. Urê đạt 2,55 triệu tấn, tăng 3%, chiếm 35%; super lân đạt 931 nghìn tấn (+9%), chiếm 13%; trong khi DAP đạt 458 nghìn tấn (+10%), dù chỉ chiếm khoảng 6%.

Về giá bán, giá urê nội địa trong năm 2025 bám sát xu hướng giá tham chiếu tại Trung Đông. Giá tăng mạnh trong nửa đầu năm, đặc biệt là quý II/2025, do gián đoạn nguồn cung toàn cầu và căng thẳng địa chính trị leo thang, trước khi hạ nhiệt trong quý IV khi rủi ro khu vực giảm bớt.

Trong bối cảnh đó, xuất khẩu nổi lên như động lực tăng trưởng quan trọng. Trong 11 tháng năm 2025, tỷ trọng phân bón xuất khẩu chiếm gần 26% tổng khối lượng sản xuất, tiệm cận mức đỉnh của chu kỳ siêu hàng hóa năm 2022. Ngược lại, nhu cầu nội địa suy yếu rõ rệt do mưa lớn và ngập lụt kéo dài tại khu vực miền Bắc trong quý II và quý III, ảnh hưởng đến tiến độ gieo trồng và tiêu thụ phân bón.

Về thương mại, Việt Nam tiếp tục thiết lập kỷ lục mới về xuất nhập khẩu phân bón trong năm 2025. Tổng lượng phân bón nhập khẩu ước đạt 6,2 triệu tấn (+17% so với cùng kỳ), với giá bình quân 354 USD/tấn (+8%). Trung Quốc vẫn là nguồn cung lớn nhất với khoảng 3 triệu tấn, chiếm 48% tổng lượng nhập khẩu, trong khi Nga cung cấp gần 680 nghìn tấn, chiếm 11% nhưng có giá nhập khẩu bình quân cao hơn.

Ở chiều xuất khẩu, tổng sản lượng đạt khoảng 1,9 triệu tấn, tăng 14%, với giá xuất khẩu bình quân 429 USD/tấn. Campuchia tiếp tục là thị trường xuất khẩu lớn nhất, chiếm 36% sản lượng, trong khi xuất khẩu sang Hàn Quốc giảm mạnh do thay đổi nguồn cung và cạnh tranh gia tăng.

Xét về giá trị, kim ngạch nhập khẩu phân bón năm 2025 đạt khoảng 2,195 tỷ USD (+27%), trong khi kim ngạch xuất khẩu đạt 845 triệu USD (+19%). Những con số này cho thấy ngành phân bón Việt Nam đang ngày càng gắn chặt với chu kỳ và biến động của thị trường toàn cầu, trong đó xuất khẩu không còn đóng vai trò bổ trợ mà đang dần trở thành trụ cột, giúp doanh nghiệp duy trì tăng trưởng và ổn định lợi nhuận trong bối cảnh cầu nội địa biến động mạnh.

Cơ hội chọn lọc trong bối cảnh rủi ro chính sách kéo dài

Nhìn về năm 2026, triển vọng ngành phân bón được đánh giá theo hướng tăng trưởng chậm nhưng phân hóa rõ nét, khi nhu cầu toàn cầu tiếp tục xu hướng đi lên song khó tạo đột biến, trong khi cán cân cung – cầu vẫn chịu sự chi phối lớn từ địa chính trị và các quyết sách chính sách mang tính bảo hộ của từng quốc gia.

Theo Mirae Asset Securities (Vietnam) Research, trong kịch bản không xuất hiện cú sốc lớn từ bên ngoài, mặt bằng giá phân bón toàn cầu nhiều khả năng sẽ hạ nhiệt so với năm 2025, phản ánh sự suy yếu dần của chu kỳ tăng giá trước đó. Giá urê Trung Đông được dự báo quanh mức 387 USD/tấn (giảm khoảng 10% so với cùng kỳ), giá DAP khoảng 600 USD/tấn (giảm 15%), trong khi giá kali duy trì trên 320 USD/tấn (giảm khoảng 8%). Dù vậy, thị trường vẫn tiềm ẩn các nhịp biến động ngắn hạn khi nguồn cung toàn cầu dễ bị gián đoạn bởi căng thẳng địa chính trị hoặc thay đổi đột ngột trong chính sách xuất khẩu của các quốc gia sản xuất lớn.

Trong bối cảnh đó, cấu trúc chi phí sẽ trở thành yếu tố then chốt quyết định khả năng duy trì lợi nhuận của doanh nghiệp. Việc giá khí tự nhiên – nguyên liệu đầu vào quan trọng nhất của sản xuất urê – được dự báo không tăng mạnh tạo lợi thế tương đối cho các doanh nghiệp sản xuất urê, đặc biệt là những đơn vị có nguồn khí đầu vào ổn định và chi phí thấp. Ngược lại, các phân khúc phân bón phụ thuộc nhiều vào nguyên liệu nhập khẩu như kali và lân tiếp tục đối mặt với mức độ bất định cao hơn, do rủi ro giá cả và nguồn cung vẫn hiện hữu trong trung hạn.

Đối với Việt Nam, xuất khẩu được kỳ vọng tiếp tục đóng vai trò là động lực tăng trưởng chính của ngành trong năm 2026. Trong bối cảnh chính sách xuất khẩu phân bón của Trung Quốc còn khó đoán và nhiều thị trường lớn gia tăng các biện pháp bảo hộ, các doanh nghiệp Việt Nam có thể tận dụng những giai đoạn gián đoạn nguồn cung toàn cầu để duy trì sản lượng xuất khẩu và ổn định lợi nhuận, ngay cả khi mặt bằng giá chung thấp hơn năm trước. Song song đó, nhu cầu nội địa được kỳ vọng cải thiện khi điều kiện thời tiết trở lại bình thường, qua đó hỗ trợ tiêu thụ trong nước sau một năm chịu ảnh hưởng nặng nề bởi yếu tố thời tiết.

Xét trên bình diện chính sách, môi trường hoạt động của ngành phân bón trong những năm tới sẽ ngày càng gắn với các yêu cầu về thuế, thương mại và tiêu chuẩn môi trường. Việc áp dụng thuế VAT 5% đối với phân bón và cho phép khấu trừ thuế từ giữa năm 2025 được xem là yếu tố hỗ trợ tích cực cho các doanh nghiệp trong nước về dài hạn. Ngược lại, các chính sách như thuế nhập khẩu của EU đối với phân bón từ Nga – Belarus hay Cơ chế Điều chỉnh Biên giới Carbon (CBAM) dự kiến áp dụng từ năm 2026 có thể làm thay đổi dòng chảy thương mại toàn cầu, đồng thời đặt ra yêu cầu cao hơn về phát thải và minh bạch chuỗi sản xuất.

Mirae Asset duy trì quan điểm Trung tính đối với ngành phân bón Việt Nam trong năm 2026, song nhấn mạnh tính phân hóa giữa các phân khúc. Cơ hội tăng trưởng sẽ tập trung vào nhóm doanh nghiệp sản xuất urê và các đơn vị có lợi thế chi phí, năng lực xuất khẩu và khả năng thích ứng nhanh với biến động chính sách. Trong khi đó, các doanh nghiệp phụ thuộc lớn vào nguyên liệu nhập khẩu hoặc thị trường đơn lẻ sẽ chịu áp lực lớn hơn từ rủi ro địa chính trị và biến động thương mại toàn cầu.

PV

Nguồn: thuongtruong.com.vn