Bất động sản trở lại vị trí “đầu tàu” phát hành trái phiếu

Theo dữ liệu từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) tổng hợp từ HNX và Ủy ban Chứng khoán Nhà nước (SSC), tính đến ngày công bố thông tin 29/04/2026, trong tháng 4/2026 thị trường ghi nhận 18 đợt phát hành TPDN với tổng giá trị hơn 36.200 tỷ đồng. Trong đó, có 17 đợt phát hành riêng lẻ trị giá hơn 35.200 tỷ đồng và một đợt phát hành ra công chúng trị giá 1.000 tỷ đồng.

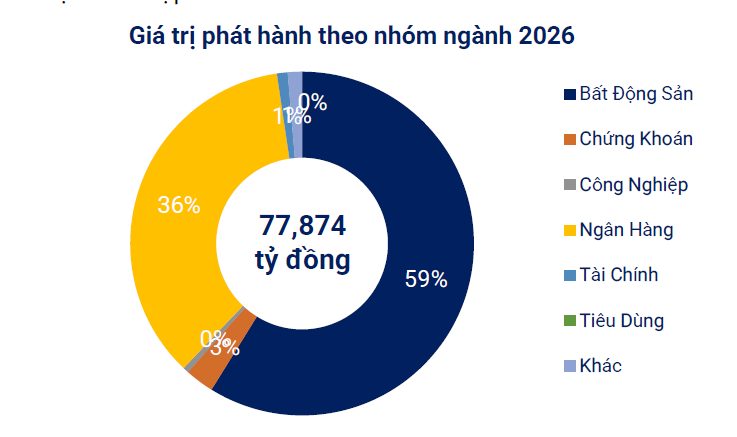

Lũy kế 4 tháng đầu năm 2026, giá trị phát hành riêng lẻ đạt hơn 62.500 tỷ đồng, trong khi phát hành ra công chúng đạt hơn 15.300 tỷ đồng. Đáng chú ý, nhóm bất động sản đã quay trở lại vị trí dẫn đầu thị trường khi chiếm khoảng 60% tổng lượng phát hành trong quý I/2026 – sự đảo chiều rõ nét so với cùng kỳ năm trước khi hoạt động huy động vốn gần như đóng băng.

Báo cáo của FiinRatings cho thấy, trong quý I/2026, nhóm phi ngân hàng phát hành khoảng 28.400 tỷ đồng trái phiếu, chiếm tới 70,4% tổng giá trị phát hành toàn thị trường và gấp 3,9 lần cùng kỳ năm trước. Trong đó, bất động sản là nhóm nổi bật nhất.

Một trong những thương vụ đáng chú ý là Công ty TNHH Đầu tư Marina Center phát hành lô trái phiếu trị giá hơn 10.196 tỷ đồng với kỳ hạn 10 năm, lãi suất bậc thang từ 4%/năm và có tài sản đảm bảo.

Không chỉ các doanh nghiệp lớn, nhiều doanh nghiệp bất động sản khác cũng đồng loạt quay lại thị trường trái phiếu với quy mô huy động đáng kể. Công ty CP Đầu tư và Phát triển Bất động sản Minh An vừa phát hành thành công hai lô trái phiếu với tổng giá trị lên tới 7.500 tỷ đồng chỉ trong cùng ngày 23/04/2026.

Cụ thể, doanh nghiệp phát hành lô trái phiếu mã MAD32601 trị giá 1.300 tỷ đồng, kỳ hạn 12 tháng và lô MAD12602 trị giá 6.200 tỷ đồng, kỳ hạn 30 tháng. Theo dữ liệu từ HNX, hai lô trái phiếu này có mức lãi suất dao động 10 - 10,5%/năm.

Trong tháng 4, Công ty TNHH Phát triển Bất động sản An Gia Hưng cũng phát hành lô trái phiếu gần 1.065 tỷ đồng với kỳ hạn 36 tháng, lãi suất 11%/năm. Đây là doanh nghiệp tham gia phát triển dự án NovaWorld Phan Thiết cùng Delta Valley – Bình Thuận, công ty con của Novaland.

CTCP Văn Phú Invest phát hành lô trái phiếu 150 tỷ đồng kỳ hạn 36 tháng với lãi suất 11,5%/năm, trong khi CTCP Bất động sản Bcons PS huy động 276 tỷ đồng trái phiếu kỳ hạn 4 năm với mức lãi suất tương tự.

Trước đó trong tháng 3/2026, CTCP Thời Đại Mới T&T cũng huy động tới 8.000 tỷ đồng trái phiếu kỳ hạn 48 tháng, lãi suất 10,5%/năm. Doanh nghiệp này từng là công ty con của Tân Hoàng Minh và là chủ đầu tư dự án The Grand Hanoi tại khu vực Hàng Bài – Hai Bà Trưng.

Áp lực vốn và đáo hạn đẩy doanh nghiệp trở lại kênh trái phiếu

Theo các tổ chức phân tích, làn sóng phát hành trái phiếu quy mô lớn phản ánh nhu cầu vốn cấp thiết của doanh nghiệp bất động sản trong bối cảnh tín dụng ngân hàng vẫn được kiểm soát chặt. VIS Rating đánh giá, việc Ngân hàng Nhà nước duy trì mục tiêu tăng trưởng tín dụng toàn hệ thống năm 2026 quanh mức 15% đang thúc đẩy doanh nghiệp dịch chuyển mạnh sang thị trường vốn nhằm tìm kiếm nguồn tài chính trung và dài hạn.

Trong khi đó, FiinRatings nhận định kênh TPDN sẽ tiếp tục đóng vai trò bù đắp cho tín dụng ngân hàng trong thời gian tới, đặc biệt đối với lĩnh vực bất động sản - ngành có nhu cầu vốn lớn nhưng đang gặp nhiều khó khăn trong tiếp cận tín dụng truyền thống.

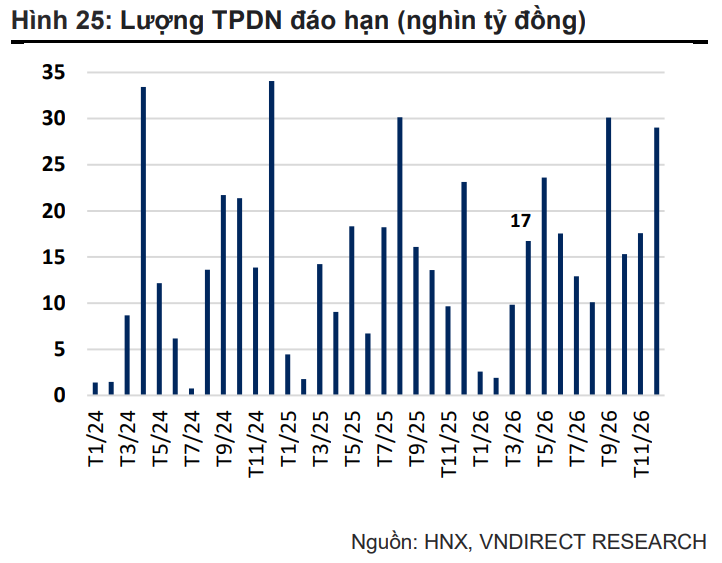

Áp lực lớn nhất hiện nay nằm ở khối lượng trái phiếu đáo hạn tăng mạnh. Theo ước tính của Chứng khoán VNDIRECT, riêng trong tháng 5/2026 sẽ có hơn 23.600 tỷ đồng trái phiếu doanh nghiệp riêng lẻ đến hạn thanh toán, tăng khoảng 41% so với tháng 4. Tính chung cả năm 2026, tổng giá trị TPDN đáo hạn dự kiến vượt 203.900 tỷ đồng, trong đó riêng nhóm bất động sản chiếm khoảng 61%, tương đương gần 124.000 tỷ đồng.

FiinRatings cũng cho biết áp lực đáo hạn trong quý II/2026 vào khoảng 42.200 tỷ đồng và tăng lên khoảng 73.300 tỷ đồng trong quý III, trong đó nhóm bất động sản chiếm hơn 57% giá trị đáo hạn.

Theo VBMA, trong tháng 4/2026, các doanh nghiệp đã mua lại khoảng 16.700 tỷ đồng trái phiếu trước hạn, tăng 37,6% so với cùng kỳ. Tuy nhiên, trong phần còn lại của năm 2026, giá trị trái phiếu đáo hạn vẫn lên tới gần 158.800 tỷ đồng.

Trong bối cảnh áp lực trả nợ lớn, nhiều doanh nghiệp được dự báo sẽ tiếp tục tăng cường huy động vốn qua các kênh khác nhau như phát hành trái phiếu, tăng vốn cổ phần, thực hiện M&A hoặc hợp tác đầu tư để bổ sung dòng tiền.

Lãi suất tăng, thị trường phân hóa mạnh hơn

Sự trở lại của thị trường trái phiếu diễn ra trong bối cảnh mặt bằng lãi suất có xu hướng tăng trở lại, kéo theo chi phí vốn của doanh nghiệp tăng lên đáng kể. Theo FiinRatings, lãi suất phát hành bình quân trên thị trường sơ cấp quý I/2026 đối với nhóm bất động sản đạt 10,79%, tăng so với mức 10,39% cùng kỳ năm trước. Trên thị trường thứ cấp, lợi suất giao dịch (YTM) của nhóm bất động sản đạt 7,74%, cao hơn mức 7,34% cùng kỳ.

FiinRatings đánh giá, việc cả lãi suất coupon và lợi suất giao dịch đều gia tăng phản ánh yêu cầu mức bù rủi ro cao hơn từ phía nhà đầu tư trong bối cảnh áp lực thanh khoản và đáo hạn vẫn hiện hữu. Điều này khiến nhiều doanh nghiệp phải chấp nhận phát hành với chi phí vốn cao hơn đáng kể nếu muốn tiếp cận dòng tiền. Một số doanh nghiệp có hồ sơ tín dụng yếu thậm chí phải trì hoãn kế hoạch phát hành do khó tìm kiếm nhà đầu tư.

Ở chiều ngược lại, các doanh nghiệp có pháp lý dự án tốt, tài sản đảm bảo rõ ràng và mức xếp hạng tín nhiệm cao vẫn có khả năng huy động vốn với điều kiện thuận lợi hơn, bao gồm lãi suất thấp hoặc cấu trúc lãi suất bậc thang.

Dữ liệu từ FiinRatings cũng cho thấy trong quý I/2026, thị trường ghi nhận khoảng 12.800 tỷ đồng trái phiếu có vấn đề, tăng 6,3% so với cùng kỳ. Trong đó, nhóm bất động sản chiếm tới 54,6% giá trị trái phiếu có vấn đề. Ngoài bất động sản, nhóm năng lượng cũng chiếm khoảng 43,4% lượng trái phiếu gặp vấn đề thanh toán, chủ yếu đến từ các doanh nghiệp có sức khỏe tài chính yếu và đang trong quá trình tái cấu trúc.

Dù vậy, một điểm tích cực là tỷ lệ trái phiếu có vấn đề phát sinh mới đã giảm dần kể từ năm 2024, cho thấy khả năng trả nợ và sức khỏe tài chính của doanh nghiệp phát hành đang từng bước cải thiện.

Thị trường bước vào giai đoạn tái cấu trúc

Các chuyên gia đánh giá thị trường TPDN đang bước vào giai đoạn tái cấu trúc theo hướng minh bạch và chuyên nghiệp hơn. Một trong những thay đổi quan trọng là việc phân định rõ giữa thị trường phát hành riêng lẻ và phát hành ra công chúng. Theo đó, nhà đầu tư cá nhân sẽ được khuyến khích tham gia nhiều hơn vào thị trường đại chúng - nơi yêu cầu minh bạch thông tin và xếp hạng tín nhiệm cao hơn, trong khi thị trường riêng lẻ tập trung cho nhà đầu tư chuyên nghiệp.

FiinRatings cho rằng việc tăng cường hoạt động xếp hạng tín nhiệm, chuẩn hóa công bố thông tin và phân loại nhà đầu tư rõ ràng sẽ giúp TPDN tiếp tục giữ vai trò là kênh dẫn vốn trung và dài hạn quan trọng cho nền kinh tế.

Đáng chú ý, kênh phát hành đại chúng vốn trước đây chủ yếu do các ngân hàng sử dụng nay đã bắt đầu xuất hiện nhiều doanh nghiệp phi tài chính tham gia như CTCP Transimex, CTCP Xây dựng Coteccons hay CTCP Nông nghiệp BAF. Đây được xem là tín hiệu cho thấy doanh nghiệp đang dần dịch chuyển sang các kênh huy động vốn minh bạch và bền vững hơn.

Ở chiều ngược lại, hoạt động phát hành của nhóm ngân hàng trong quý I/2026 kém sôi động hơn khi chỉ chiếm khoảng 29,6% tổng giá trị phát hành. Theo FiinRatings, nguyên nhân là các ngân hàng đang ưu tiên nguồn vốn linh hoạt như tiền gửi, liên ngân hàng và OMO để đáp ứng nhu cầu thanh khoản trong bối cảnh lãi suất tăng.

Nhìn tổng thể, thị trường trái phiếu doanh nghiệp năm 2026 đang cho thấy sự hồi phục rõ rệt sau giai đoạn khó khăn kéo dài. Tuy nhiên, áp lực đáo hạn lớn, chi phí vốn tăng và yêu cầu minh bạch cao hơn sẽ khiến thị trường phân hóa mạnh.

Trong bối cảnh đó, doanh nghiệp bất động sản muốn tiếp cận được dòng vốn sẽ buộc phải nâng cao năng lực tài chính, cải thiện tính minh bạch và chứng minh hiệu quả triển khai dự án. Đây được xem là điều kiện quan trọng để thị trường trái phiếu phát triển bền vững hơn trong giai đoạn tới.

PV

Nguồn: thuongtruong.com.vn