Tuy nhiên, kết quả đo lường vừa qua cho thấy Việt Nam đang tồn tại song song 2 mô hình kinh tế số (thâm dụng vốn và lao động - thâm dụng tri thức) cho ra Tỷ trọng kinh tế số khác nhau: Một bên là khu vực sản xuất phần cứng xuất khẩu mạnh mẽ nhưng phụ thuộc FDI (đại diện là Bắc Ninh), và một bên là khu vực dịch vụ số năng động, sáng tạo đang trỗi dậy tại các đô thị lớn (TP.HCM, Hà Nội).

Thách thức và hạn chế bên trong nền kinh tế số Việt Nam

Việc đo lường kinh tế số tại Việt Nam vẫn đang trong giai đoạn "vừa làm vừa hoàn thiện" và đối mặt với nhiều thách thức mang tính hệ thống.

Thách thức từ bên trong nền kinh tế, với hoạt động Kinh tế phi chính thức (Informal Economy) là một phần lớn hoạt động kinh tế số tại Việt Nam diễn ra trên các nền tảng mạng xã hội (bán hàng qua Facebook, Zalo, Livestream cá nhân). Các hoạt động này thường không đăng ký kinh doanh và khó bị "quét" bởi hệ thống thuế hay thống kê chính thức, dẫn đến việc ước lượng thấp hơn thực tế.

Vấn đề Giá chuyển nhượng (Transfer Pricing) đối với các tập đoàn công nghệ đa quốc gia (Big Tech) và các doanh nghiệp FDI lớn (Samsung), việc xác định chính xác giá trị gia tăng tạo ra tại Việt Nam so với giá trị chuyển về nước mẹ là bài toán khó của cả cơ quan Thuế và Thống kê (GSO).

Hạn chế về độ trễ dữ liệu và liên thông dữ liệu, do số liệu GDP/GRDP chính thức thường có độ trễ từ 6 tháng đến 1 năm. Trong khi đó, kinh tế số thay đổi từng ngày, và nhu cầu quản lý đòi hỏi dữ liệu thời gian thực (Real-time data), nhưng hệ thống thống kê hiện tại chưa đáp ứng được.

Cùng với đó là sự chia cắt dữ liệu (Data Silos) giữa Dữ liệu thuế, Dữ liệu doanh nghiệp (Bộ Tài chính) và Dữ liệu hạ tầng (Bộ KH&CN) chưa được kết nối hoàn toàn liên thông. Việc chia sẻ dữ liệu giữa các bộ ngành vẫn còn rào cản hành chính và kỹ thuật.

Độ trễ này gây ra nhiều hệ lụy, thứ nhất, làm giảm khả năng phản ứng chính sách của Chính phủ. Khi các cú sốc kinh tế xảy ra (như sự đứt gãy chuỗi cung ứng hay biến động tài chính), việc chờ đợi số liệu chính thức sau một quý có thể khiến các gói giải pháp hỗ trợ trở nên lạc hậu hoặc kém hiệu quả. Thứ hai, đối với cộng đồng doanh nghiệp và nhà đầu tư, thiếu thông tin kịp thời về quy mô và xu hướng thị trường số làm tăng rủi ro trong các quyết định đầu tư. Thứ ba, trong bối cảnh hội nhập quốc tế sâu rộng, việc chậm trễ trong công bố số liệu chuẩn mực làm giảm tính cạnh tranh và minh bạch của môi trường kinh doanh Việt Nam so với các nước trong khu vực.

Nhìn ra Hệ thống Đo lường Kinh tế Số trong khu vực

Trong bối cảnh chuyển đổi số đang diễn ra mạnh mẽ trên toàn cầu, kinh tế số khu vực Đông Nam Á (ASEAN) đã nổi lên như một động lực tăng trưởng quan trọng.

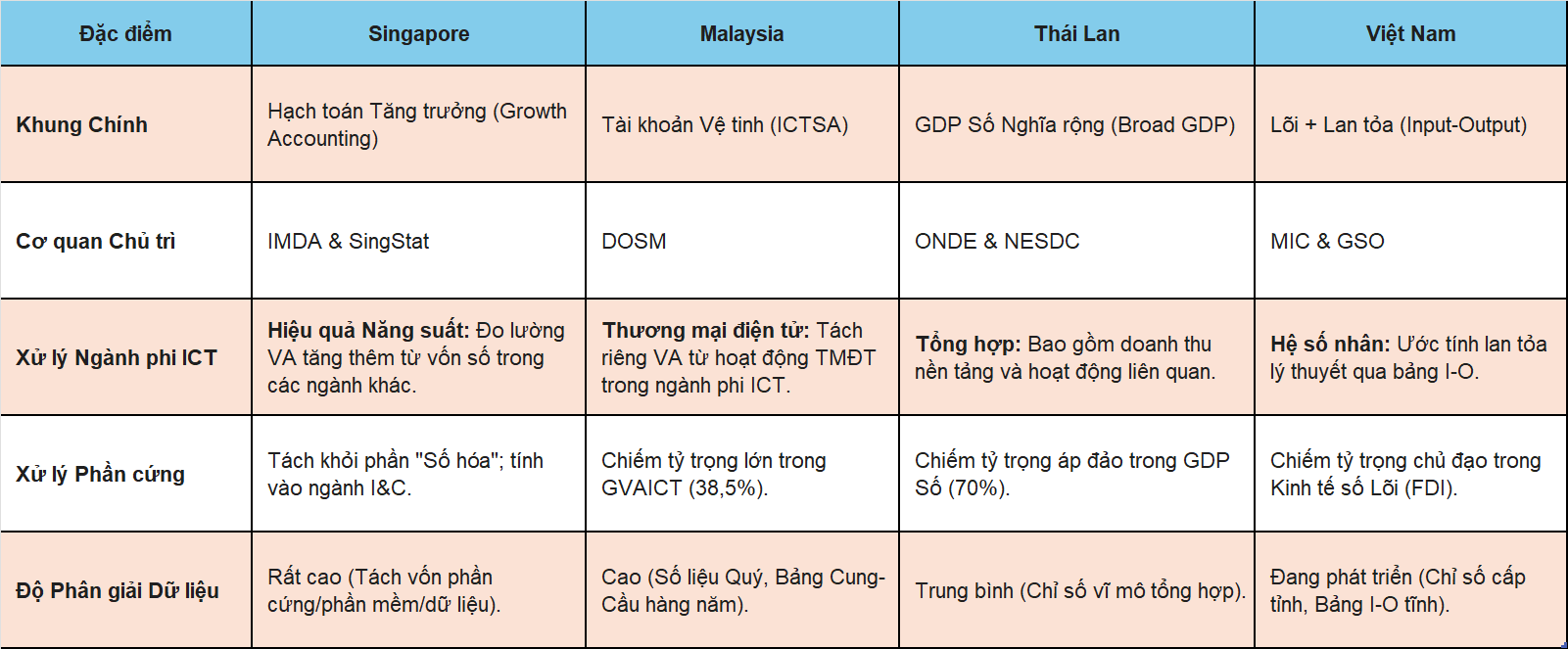

Các phân tích cho thấy sự phân hóa rõ rệt trong mức độ trưởng thành của hệ thống thống kê và triết lý đo lường. Singapore áp dụng mô hình hạch toán tăng trưởng (Growth Accounting) tiên tiến, tập trung vào giá trị gia tăng (VA) và hiệu quả năng suất từ việc áp dụng công nghệ trong các ngành phi CNTT. Malaysia vận hành hệ thống Tài khoản Vệ tinh CNTT (ICTSA) chuẩn mực, tách biệt rõ ràng giữa công nghiệp ICT và thương mại điện tử. Thái Lan thể hiện sự nghịch lý giữa con số đóng góp GDP "nghĩa rộng" rất cao (gần 24%) do tính gộp cả doanh thu phần cứng và nền tảng, so với giá trị gia tăng cốt lõi thấp (3.4%), phản ánh sự phụ thuộc vào gia công. Việt Nam, với mục tiêu tham vọng đạt 30% GDP vào năm 2030, đang trong quá trình chuyển đổi phương pháp luận từ thống kê sản lượng phần cứng sang các mô hình Bảng cân đối liên ngành (Input-Output) phức tạp hơn để nắm bắt hiệu ứng lan tỏa, song vẫn đối mặt với thách thức về dữ liệu đầu vào.

Về quá trình tiến hóa của khái niệm đo lường, Hội nghị Liên Hợp Quốc về thương mại và phát triển (UNCTAD) xác định phần lớn giá trị của nền kinh tế số vẫn đang "ẩn mình" khỏi các thống kê chính thức, tạo ra những lỗ hổng lớn trong việc hoạch định chính sách tại nhiều quốc gia. Trong tháng 12/2025, UNCTAD vừa chính thức ra mắt cơ sở dữ liệu toàn cầu mới về giá trị thương mại điện tử.

Trước đó, các tổ chức quốc tế như OECD, G20 và Ngân hàng Phát triển Châu Á (ADB) đã đề xuất các khuôn khổ phân tầng để định nghĩa kinh tế số, và cả bốn quốc gia được khảo sát đều ít nhiều áp dụng mô hình này nhưng với các biến thể riêng biệt, cụ thể như: Phạm vi Cốt lõi (Core), bao gồm các ngành sản xuất phần cứng, phần mềm, viễn thông và dịch vụ CNTT. Đây là tầng dễ đo lường nhất và thường dựa trên mã phân ngành kinh tế tiêu chuẩn (ISIC). Tại Việt Nam và Malaysia, phần này chiếm tỷ trọng lớn trong báo cáo do sự hiện diện mạnh mẽ của khối FDI sản xuất điện tử. Phạm vi Nghĩa hẹp (Narrow Scope), chú trọng mở rộng thêm các dịch vụ kỹ thuật số và nền tảng kinh tế (platform economy) dựa hoàn toàn vào đầu vào kỹ thuật số. Phạm vi Nghĩa rộng (Broad Scope - Digitalized Economy), bao gồm tất cả các hoạt động kinh tế trong các ngành truyền thống (như nông nghiệp, tài chính, bán lẻ) được gia tăng hiệu quả nhờ sử dụng công nghệ số. Singapore là quốc gia đi đầu trong việc đo lường tầng thứ ba này một cách chính xác thông qua phương pháp tách bọc giá trị gia tăng từ vốn số.

Về vai trò của Tài khoản Vệ tinh (Satellite Accounts), Tài khoản Vệ tinh Kinh tế Số (DESA) là công cụ thống kê tối ưu hiện nay, cho phép các nhà thống kê "trích xuất" các hoạt động số nằm rải rác trong các ngành khác nhau của hệ thống SNA để tổng hợp lại mà không phá vỡ chuỗi số liệu GDP quốc gia. Hầu hết các quốc gia đang dựa trên chuẩn SNA 2008. Tuy nhiên, chuẩn SNA 2025 sắp tới sẽ yêu cầu đo lường cả giá trị của dữ liệu (data as an asset) và các dịch vụ miễn phí (như mạng xã hội được tài trợ bởi quảng cáo). Thái Lan đang tích cực chuẩn bị cho bước chuyển đổi này.

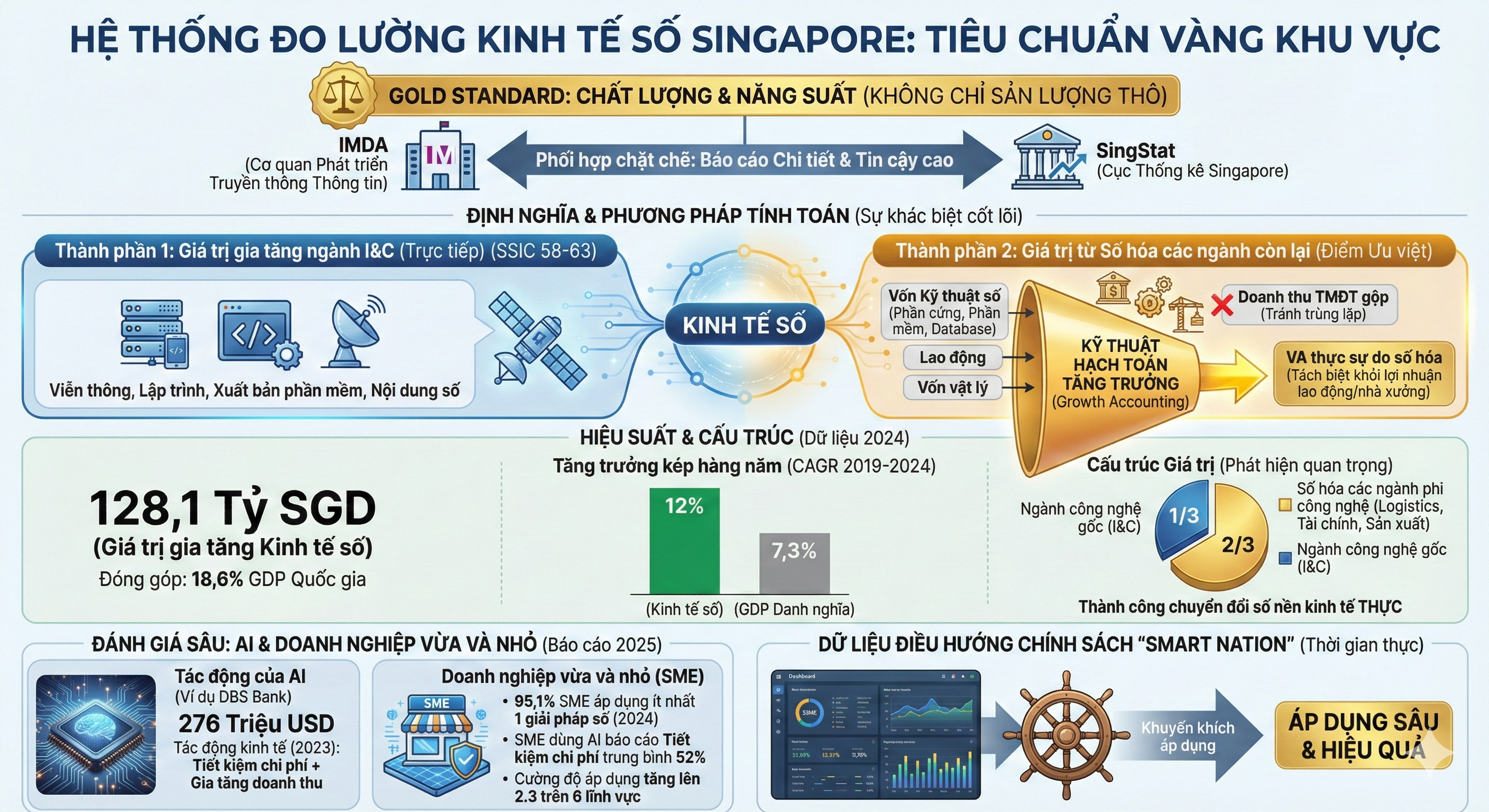

Singapore được đánh giá là đại diện cho "tiêu chuẩn vàng" trong khu vực về đo lường kinh tế số, với cách tiếp cận tập trung vào chất lượng tăng trưởng và năng suất thay vì chỉ là quy mô sản lượng thô. Cơ quan Phát triển Truyền thông Thông tin (IMDA) phối hợp chặt chẽ với Cục Thống kê Singapore (SingStat) để xây dựng các báo cáo định kỳ với độ chi tiết và tin cậy cao.

Về phương pháp luận, Báo cáo Kinh tế Số Singapore (SGDE) định nghĩa kinh tế số bao gồm hai thành phần chính, và sự khác biệt nằm ở cách họ tính toán thành phần thứ hai.

Thứ nhất, Giá trị gia tăng của Ngành Thông tin & Truyền thông (I&C) là thước đo trực tiếp của khu vực công nghệ (tương ứng với mã SSIC 58-63). Nó bao gồm viễn thông, lập trình máy tính, xuất bản phần mềm và sản xuất nội dung số.

Thứ hai, Giá trị gia tăng từ Số hóa trong các ngành còn lại của nền kinh tế là điểm ưu việt trong phương pháp của Singapore. Thay vì cộng gộp doanh thu thương mại điện tử (có thể gây trùng lặp), Singapore sử dụng kỹ thuật Hạch toán Tăng trưởng (Growth Accounting). Các nhà thống kê ước lượng phần đóng góp của "vốn kỹ thuật số" (phần cứng, phần mềm, cơ sở dữ liệu) vào sự tăng trưởng GDP của các ngành phi ICT như Tài chính, Chế tạo, và Xây dựng. Phương pháp này tách biệt lợi nhuận sinh ra từ đầu tư công nghệ so với lợi nhuận từ lao động hay vốn vật lý (nhà xưởng), từ đó tính ra con số VA thực sự do số hóa mang lại.

Kết quả phân tích hiệu suất và cấu trúc kinh tế năm 2024, giá trị gia tăng của kinh tế số Singapore đạt 128,1 tỷ SGD, đóng góp 18,6% vào GDP quốc gia. Khu vực này tăng trưởng với tốc độ kép hàng năm (CAGR) là 12% trong giai đoạn 2019-2024, cao hơn nhiều so với mức tăng trưởng GDP danh nghĩa là 7,3%. Một phát hiện quan trọng là 2/3 giá trị kinh tế số của Singapore đến từ việc số hóa các ngành còn lại, không phải từ ngành công nghệ gốc (các ngành phi công nghệ). Điều này chứng minh rằng Singapore đã thành công trong việc chuyển đổi số nền kinh tế thực, nơi các ngân hàng, công ty logistics và nhà máy sản xuất đang tạo ra giá trị lớn từ công nghệ.

Hệ thống đo lường của Singapore không chỉ dừng lại ở vĩ mô mà còn đi sâu vào vi mô để đánh giá hiệu quả của các công nghệ mới nổi như Trí tuệ Nhân tạo (AI). Báo cáo năm 2025 của Singapore đã tích hợp các chỉ số về AI. Ví dụ, Ngân hàng DBS báo cáo tác động kinh tế trị giá 276 triệu USD từ việc áp dụng AI vào năm 2023, bao gồm tiết kiệm chi phí và gia tăng doanh thu. Các doanh nghiệp nhỏ và vừa (SME) áp dụng giải pháp AI báo cáo tiết kiệm chi phí trung bình 52%. Tỷ lệ SME áp dụng ít nhất một giải pháp số đạt 95,1% vào năm 2024, với cường độ áp dụng tăng lên 2,3 trên 6 lĩnh vực số hóa.

Dữ liệu chi tiết này cho phép chính phủ Singapore điều chỉnh chính sách "Smart Nation" theo thời gian thực, chuyển trọng tâm từ "khuyến khích áp dụng" sang "áp dụng sâu và hiệu quả".

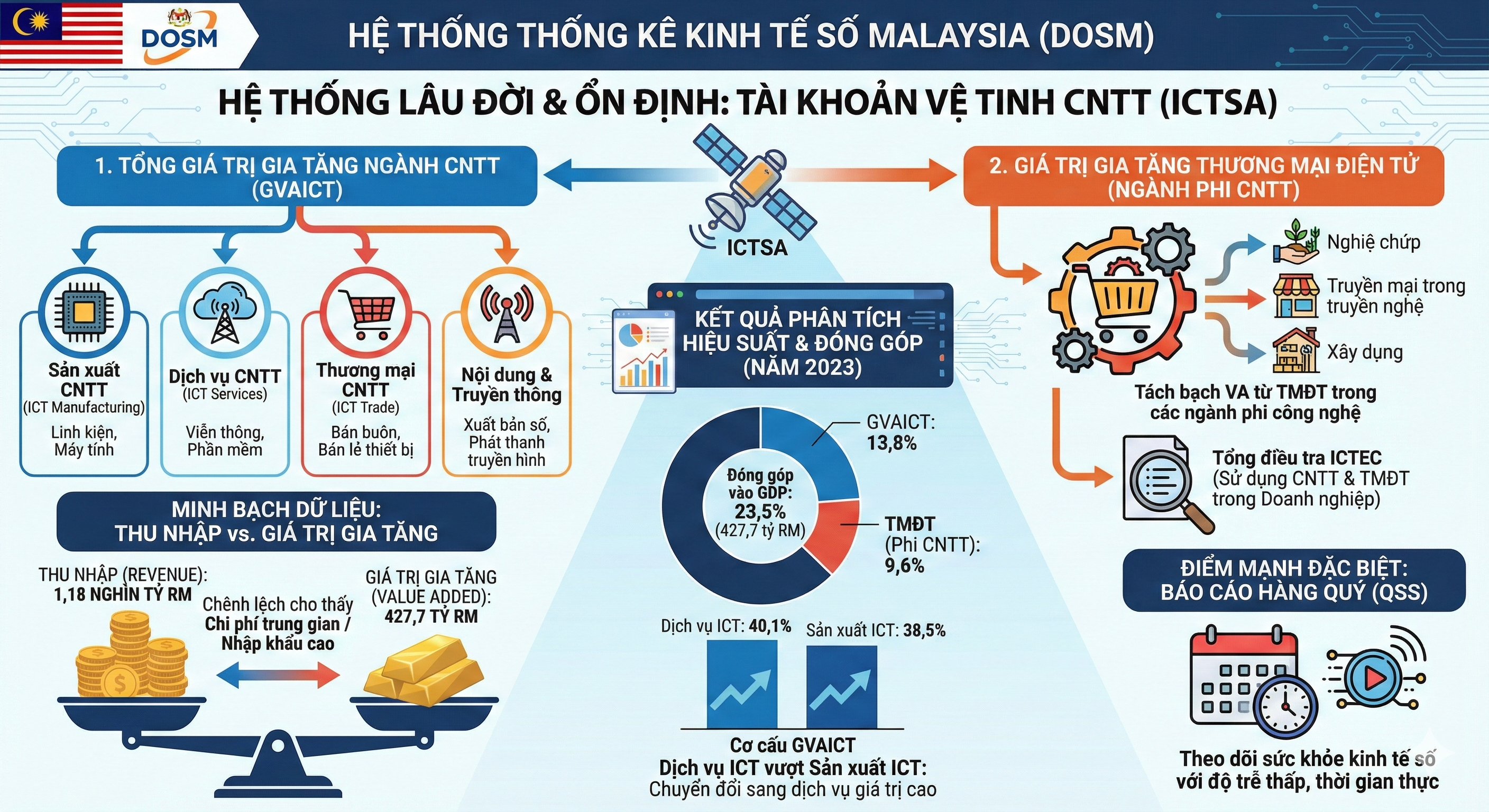

Malaysia sở hữu một trong những hệ thống thống kê kinh tế số lâu đời và ổn định nhất khu vực, được vận hành bởi Cục Thống kê Malaysia (DOSM). Phương pháp của Malaysia dựa trên hệ thống Tài khoản Vệ tinh CNTT (ICTSA), cung cấp một cái nhìn cân bằng giữa sản xuất phần cứng và dịch vụ thương mại điện tử.

Về phương pháp luận, ICTSA đo lường đóng góp của CNTT vào nền kinh tế bằng cách tổng hợp hai nhóm chỉ số chính:

Chỉ số Tổng Giá trị Gia tăng của Ngành CNTT (GVAICT), chỉ số này đo lường giá trị tạo ra từ các nhà sản xuất và cung cấp dịch vụ CNTT, chia thành 4 nhóm: Sản xuất CNTT (ICT Manufacturing) linh kiện điện tử, máy tính. Dịch vụ CNTT (ICT Services) như viễn thông, phần mềm. Thương mại CNTT (ICT Trade) là hoạt động bán buôn, bán lẻ thiết bị. Cuối cùng là Nội dung và Truyền thông bao gồm xuất bản số, phát thanh truyền hình.

Chỉ số Giá trị Gia tăng Thương mại Điện tử (từ các ngành phi CNTT), cho thấy Malaysia đặc biệt chú trọng tách bạch phần giá trị gia tăng được tạo ra từ hoạt động thương mại điện tử trong các ngành không thuộc lĩnh vực công nghệ. Dữ liệu này được thu thập thông qua cuộc Tổng điều tra Kinh tế "Sử dụng CNTT và Thương mại điện tử trong Doanh nghiệp (ICTEC)".

Kết quả phân tích hiệu suất và tỷ lệ đóng góp, năm 2023, kinh tế số (bao gồm ICT và Thương mại điện tử) đóng góp 23,5% vào GDP Malaysia, tương đương 427,7 tỷ RM (GVAICT đóng góp 13,8% GDP, Thương mại điện tử (ngành phi CNTT) đóng góp 9,6% GDP). Trong nội bộ ngành ICT, lĩnh vực Dịch vụ ICT (40,1%) đã vượt qua Sản xuất ICT (38,5%) về giá trị gia tăng. Đây là một tín hiệu tích cực cho thấy Malaysia đang dần giảm bớt sự phụ thuộc thuần túy vào gia công lắp ráp phần cứng (như đóng gói chip bán dẫn) để chuyển sang các dịch vụ giá trị cao hơn.

Một điểm mạnh trong báo cáo của Malaysia là sự minh bạch giữa "Thu nhập" (Income/Revenue) và "Giá trị gia tăng" (Value Added). DOSM báo cáo tổng thu nhập từ thương mại điện tử đạt 1,18 nghìn tỷ RM vào năm 2023. Việc công bố song song con số thu nhập (1,18 nghìn tỷ) và giá trị gia tăng (427,7 tỷ) giúp các nhà phân tích thấy rõ biên lợi nhuận và tỷ lệ giá trị nội địa. Con số thu nhập khổng lồ phản ánh dòng chảy hàng hóa lớn, nhưng giá trị gia tăng thấp hơn cho thấy chi phí trung gian (hoặc hàng nhập khẩu) vẫn chiếm tỷ trọng cao.

Đặc biệt, Malaysia cũng là quốc gia hiếm hoi trong khu vực công bố số liệu Thống kê Dịch vụ Hàng quý (QSS), cho phép theo dõi sức khỏe của kinh tế số với độ trễ thấp.

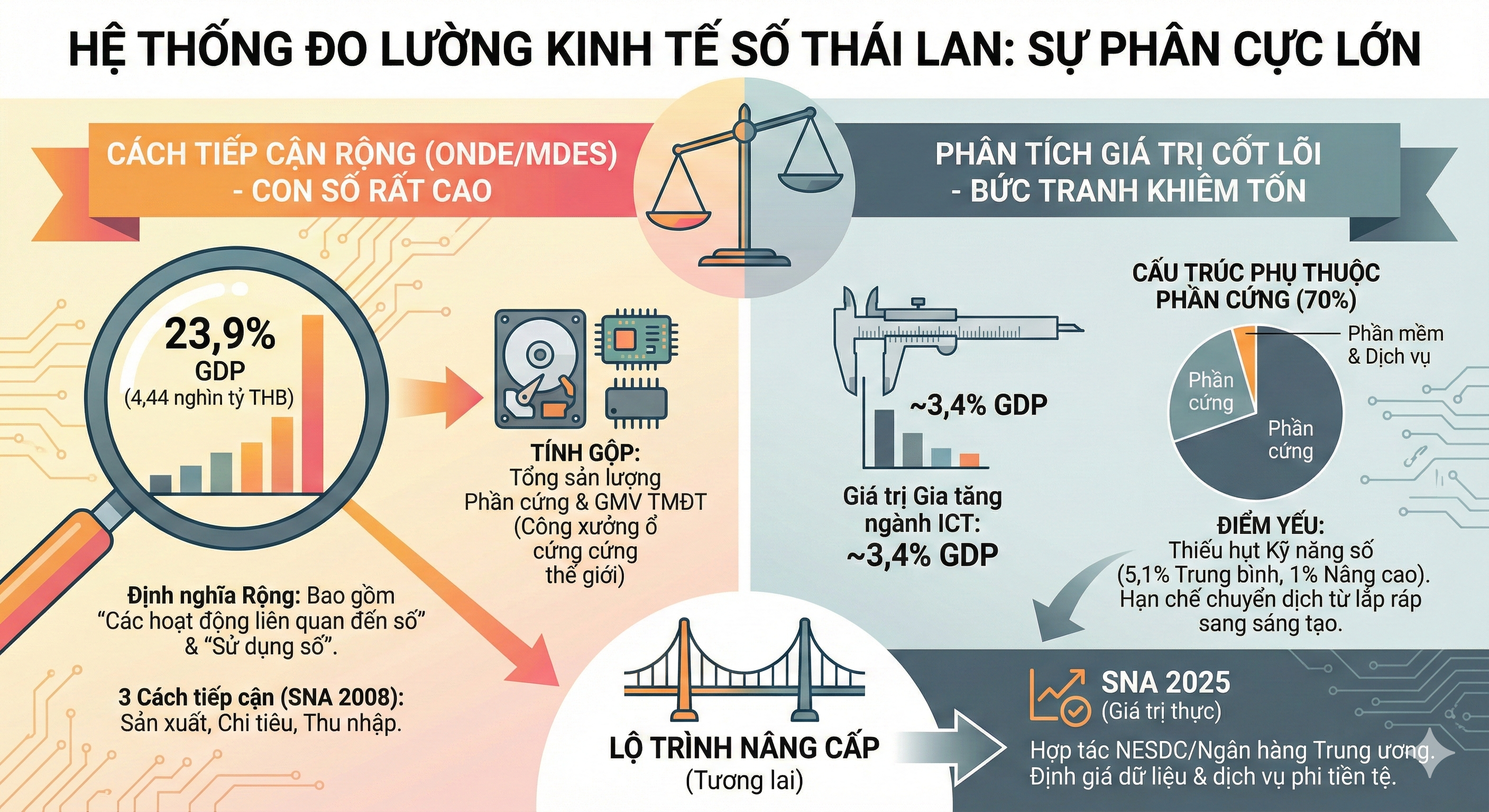

Thái Lan có Hệ thống đo lường thể hiện sự phân cực lớn nhất trong khu vực. Một mặt, các cơ quan như Ủy ban Kinh tế và Xã hội Số Quốc gia (ONDE) công bố những con số đóng góp GDP rất cao theo định nghĩa rộng. Mặt khác, các phân tích về giá trị gia tăng cốt lõi lại cho thấy một bức tranh khiêm tốn hơn nhiều, phản ánh cấu trúc kinh tế phụ thuộc vào sản xuất phần cứng nước ngoài.

Về phương pháp luận, ONDE đo lường kinh tế số dựa trên 3 cách tiếp cận đồng thời theo chuẩn SNA 2008: Tiếp cận Sản xuất: Đo lường VA của các ngành công nghiệp số (Phần cứng, Phần mềm, Viễn thông). Tiếp cận Chi tiêu: Tổng hợp tiêu dùng hàng hóa/dịch vụ số, đầu tư số (GFCF), và xuất khẩu ròng hàng hóa số. Tiếp cận Thu nhập: Tính toán thù lao lao động và thặng dư vận hành trong các hoạt động số.

Thái Lan áp dụng định nghĩa rất rộng, bao gồm cả "Các hoạt động liên quan đến số" và "Sử dụng số", dẫn đến quy mô thống kê lớn. Tuy nhiên, một trong những phát hiện quan trọng nhất khi so sánh Thái Lan với các nước láng giềng là khoảng cách khổng lồ giữa các số liệu báo cáo khác nhau.

Năm 2024, Bộ Kinh tế và Xã hội Số (MDES) công bố kinh tế số đạt 23,9% GDP (4,44 nghìn tỷ THB), với tốc độ tăng trưởng vượt xa GDP chung. Con số này bao gồm toàn bộ giá trị hàng hóa được giao dịch qua nền tảng số và tổng sản lượng của ngành công nghiệp điện tử. Trong khi đó, ngược lại, các đánh giá của Ngân hàng Thế giới và dữ liệu phân tách cho thấy Giá trị Gia tăng của riêng ngành ICT chỉ chiếm khoảng 3,4% GDP.

Khoảng cách này (từ 3,4% lên 23,9%) chủ yếu đến từ việc tính gộp giá trị tổng sản lượng (Gross Output) của ngành xuất khẩu ổ cứng và linh kiện điện tử (Thái Lan là công xưởng ổ cứng thế giới) thay vì chỉ tính phần giá trị gia tăng thực tế để lại trong nước. Ngoài ra, việc tính Tổng giá trị hàng hóa giao dịch (GMV) của thương mại điện tử vào GDP nghĩa rộng cũng góp phần làm phồng con số này.

Mặc dù có con số tổng thể ấn tượng, cấu trúc bên trong Hệ thống đo lường của Thái Lan bộc lộ nhiều điểm yếu, như: Sự phụ thuộc Phần cứng khi ngành công nghiệp số của Thái Lan bị chi phối bởi phần cứng (khoảng 70%), trong khi phần mềm và dịch vụ số chiếm tỷ trọng nhỏ. Điều này trái ngược hoàn toàn với mô hình dịch vụ của Singapore. Thiếu hụt kỹ năng khi chỉ 5,1% người trưởng thành có kỹ năng số trung bình và chỉ 1% có kỹ năng nâng cao (lập trình), hạn chế khả năng chuyển dịch từ lắp ráp sang sáng tạo.

Nhận thức được những hạn chế này, Thái Lan đang triển khai lộ trình nâng cấp Tài khoản Vệ tinh lên chuẩn SNA 2025, hợp tác với Ngân hàng Trung ương và NESDC để định giá dữ liệu và các dịch vụ số phi tiền tệ, nhằm có cái nhìn chính xác hơn về giá trị thực.

So sánh các hàm ý Kinh tế số trong khu vực

Từ sự so sánh trên, có thể rút ra 3 kết luận chính về vị thế của từng quốc gia:

Singapore - Trung tâm Trí tuệ và Dịch vụ khi Hệ thống đo lường của Singapore phản ánh đúng bản chất của một nền kinh tế dịch vụ cao cấp. Bằng cách loại bỏ các yếu tố sản xuất phần cứng thuần túy khỏi chỉ số "Số hóa", Singapore tập trung vào năng suất thực tế. Đây là mô hình mà các nước còn lại nên hướng tới khi thoát khỏi bẫy thu nhập trung bình.

Malaysia - Sự cân bằng ổn định: Malaysia đứng ở vị trí trung gian vững chắc. Hệ thống ICTSA minh bạch giúp họ theo dõi tốt cả mảng sản xuất và mảng thương mại điện tử đang lên. Việc công bố dữ liệu hàng quý là một lợi thế lớn trong quản lý kinh tế vĩ mô.

Việt Nam và Thái Lan - Bẫy "Tổng sản lượng": Cả hai quốc gia đều có xu hướng báo cáo các con số ấn tượng dựa trên quy mô sản xuất phần cứng của doanh nghiệp FDI.

Tại Thái Lan, sự chênh lệch giữa 23,9% (Nghĩa rộng) và 3,4% (Lõi VA) là dấu hiệu cảnh báo về việc nền kinh tế số đang "rỗng ruột" - giá trị gia tăng thực tế thấp dù doanh thu cao.

Tại Việt Nam, sự đình trệ của chỉ số lan tỏa cho thấy công nghệ chưa thâm nhập sâu vào khu vực kinh tế trong nước. Mục tiêu 30% GDP vào năm 2030 là một thách thức lớn nếu chỉ dựa vào tăng trưởng tự nhiên; mục tiêu này đòi hỏi một sự thay đổi về chất trong cách các doanh nghiệp Việt Nam sử dụng công nghệ, chứ không chỉ là thu hút thêm nhà máy Samsung.

Hoàn thiện hệ thống đo lường kinh tế số hướng tới tự chủ và bền vững tại Việt Nam

Với các phân tích vừa đi qua, Tạp chí Thương Trường có một số kiến nghị để các cơ quan chức năng cân nhắc trong các bước đi tiếp theo để hoàn thiện hệ thống đo lường kinh tế số tại Việt Nam, cụ thể như:

Thống nhất mã ngành và phương pháp luận: Liên bộ Tài chính và KH&CN cần thống nhất danh mục mã ngành kinh tế số và công thức tính phần "lan tỏa" để chấm dứt tình trạng "vênh" số liệu giữa các cơ quan, đặc biệt là bóc tách chính xác tỷ lệ đóng góp của công nghệ trong các ngành truyền thống như ngân hàng hay vận tải.

Tăng cường vai trò của Dữ liệu lớn (Big Data): Thay vì chỉ dựa vào điều tra mẫu thủ công, cần chuyển sang khai thác dữ liệu từ các nhà mạng viễn thông, nền tảng thanh toán và hóa đơn điện tử để có số liệu cập nhật và bao quát được khu vực kinh tế phi chính thức. Chuyển dịch sang phương pháp đo lường "dựa trên dữ liệu thời gian thực" thông qua sự kết nối chặt chẽ giữa các trụ cột Thống kê - Tài chính - Công nghệ. Việc khắc phục độ trễ trong thống kê kinh tế số là một nhiệm vụ cấp bách, đòi hỏi sự chuyển đổi tư duy từ "thống kê mô tả quá khứ" sang "thống kê phục vụ tương lai".

Xây dựng bộ chỉ số "Kinh tế số nội địa" (Domestic Digital Economy): Đây là cải tiến quan trọng nhất nhằm tách bạch giá trị của khối doanh nghiệp trong nước để đánh giá thực chất năng lực tự chủ công nghệ, tránh bị lu mờ bởi thành tích của khối FDI. Trong ngắn hạn, cần phân tách rõ ràng đóng góp của khối FDI (sản xuất phần cứng) và khối doanh nghiệp trong nước (dịch vụ số) để chính sách hỗ trợ đi đúng địa chỉ.

Xây dựng Tài khoản Vệ tinh Kinh tế Số thường niên: Thay vì dựa vào các tính toán rời rạc trên bảng I-O cũ, cần thiết lập một hệ thống Tài khoản Vệ tinh (DESA) để có chuỗi số liệu liên tục và nhất quán.

Đo lường Vốn số (Digital Capital): Chú trọng đo lường lượng vốn đầu tư vào phần mềm và dữ liệu của các doanh nghiệp phi CNTT. Đây là thước đo chính xác nhất cho quá trình chuyển đổi số thực chất của nền kinh tế.

Bằng cách thực hiện đồng bộ các giải pháp về công nghệ, dữ liệu và thể chế, Việt Nam sẽ không chỉ xóa bỏ được "độ trễ" mà còn xây dựng được một hệ thống thống kê kinh tế số tiên tiến, minh bạch, trở thành công cụ đắc lực cho Chính phủ trong việc kiến tạo một nền kinh tế số phát triển bền vững và thịnh vượng trong kỷ nguyên mới.

PV

Nguồn: thuongtruong.com.vn