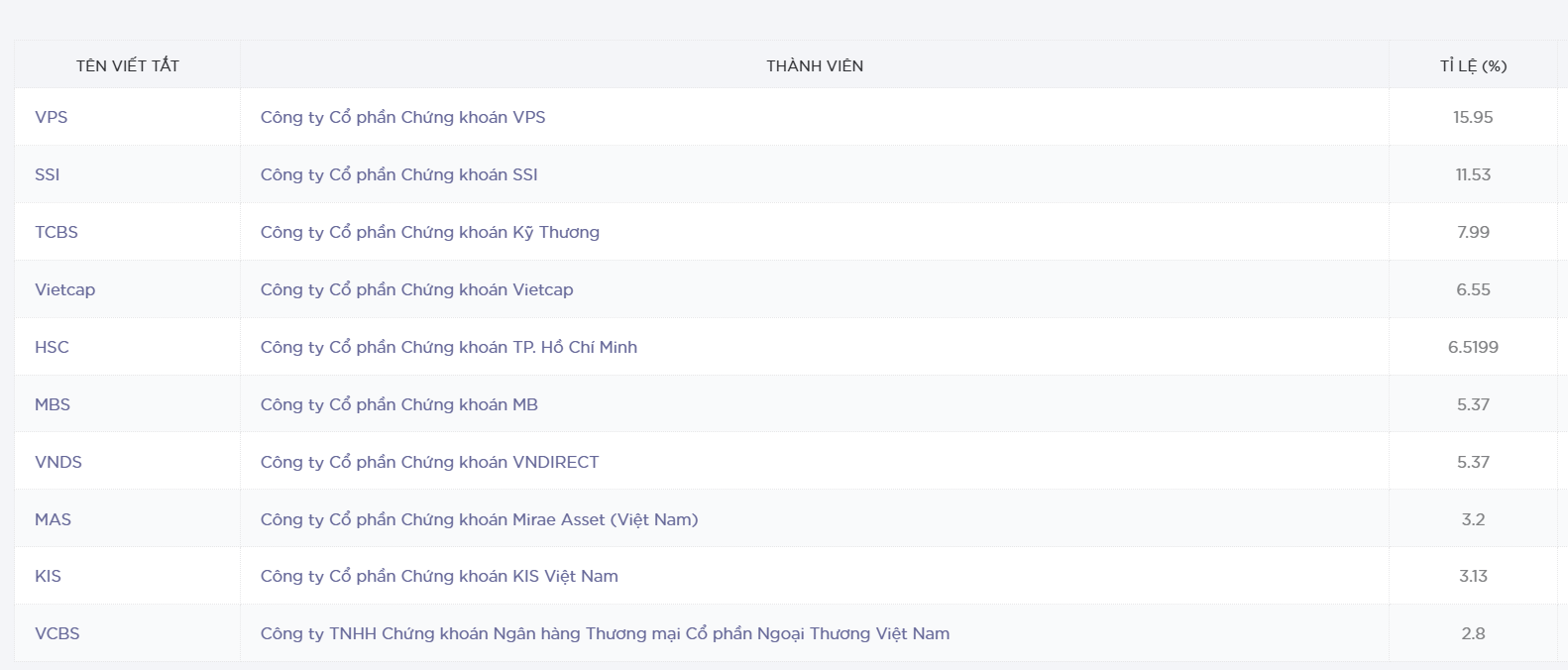

Theo số liệu HOSE công bố, Chứng khoán VPS tiếp tục giữ vị trí số 1 về thị phần môi giới trên HOSE trong cả năm 2025 với tỷ lệ 15,95%. Tuy nhiên, con số này đã giảm mạnh so với mức 18,26% của năm 2024, tương ứng mức sụt giảm hơn 2,3 điểm phần trăm – mức giảm đáng kể đối với một doanh nghiệp đang nắm thị phần lớn nhất thị trường.

Riêng trong quý IV/2025, thị phần của VPS tiếp tục thu hẹp xuống còn 14,28%, thấp hơn nhiều so với mức 16,45% cùng kỳ năm trước và là mức thấp nhất trong gần 5 năm. Điều này cho thấy áp lực cạnh tranh ở phân khúc môi giới bán lẻ - vốn là thế mạnh truyền thống của VPS - đang gia tăng rõ rệt, khi các đối thủ đẩy mạnh chính sách phí, margin và chất lượng dịch vụ.

Dù vậy, với quy mô khách hàng lớn và nền tảng công nghệ đã được đầu tư từ sớm, VPS vẫn giữ được khoảng cách an toàn so với nhóm phía sau. Tuy nhiên, lợi thế “áp đảo tuyệt đối” như các năm trước đã không còn.

Trái ngược với đà suy giảm của VPS, Chứng khoán SSI nổi lên là cái tên tăng trưởng ấn tượng nhất trong nhóm dẫn đầu. Kết thúc năm 2025, thị phần môi giới của SSI đạt 11,53%, tăng mạnh so với mức 9,18% của năm 2024 và là mức cao nhất trong vòng 5 năm trở lại đây.

Đáng chú ý, quý IV/2025 ghi nhận thị phần của SSI đạt tới 12,5%, đánh dấu quý tăng trưởng thứ năm liên tiếp và là mức cao nhất trong 22 quý gần nhất. Khoảng cách giữa SSI và VPS vì vậy được rút ngắn đáng kể, phản ánh sự cải thiện rõ rệt trong năng lực cạnh tranh của SSI trên cả phương diện công nghệ, dịch vụ và khả năng giữ chân khách hàng.

Giới phân tích cho rằng, chiến lược đầu tư mạnh vào hệ sinh thái số, nâng cấp hệ thống giao dịch, cùng lợi thế về thương hiệu và đội ngũ tư vấn giàu kinh nghiệm đã giúp SSI tận dụng tốt làn sóng thanh khoản bùng nổ trong năm 2025.

Bên cạnh SSI, Chứng khoán Kỹ Thương (TCBS) tiếp tục cho thấy sức bật bền bỉ. Kết thúc năm 2025, TCBS chiếm 7,99% thị phần môi giới trên HOSE, tăng so với mức 7,18% của năm 2024.

Trong quý IV/2025, thị phần của TCBS đạt 9%, qua đó nới rộng khoảng cách với nhóm phía sau và củng cố vững chắc vị trí thứ 3. Đà tăng trưởng này diễn ra trong bối cảnh TCBS tiếp tục tận dụng lợi thế từ hệ sinh thái Techcombank, đặc biệt là tập khách hàng cá nhân có tài sản lớn và dòng tiền ổn định.

Sự trỗi dậy đồng thời của SSI và TCBS khiến cuộc đua top đầu trên HOSE trở nên gay cấn hơn bao giờ hết, khi khoảng cách giữa vị trí dẫn đầu và nhóm bám đuổi ngày càng bị thu hẹp.

Ở nhóm xếp sau top 3, bức tranh thị phần năm 2025 ghi nhận nhiều biến động đáng chú ý. Vietcap và HSC hoán đổi vị trí thứ 4 và thứ 5 trong bảng xếp hạng cả năm, phản ánh sự cạnh tranh quyết liệt ở phân khúc khách hàng tổ chức và khách hàng cá nhân quy mô lớn.

Đáng chú ý hơn cả là sự xuất hiện lần đầu tiên của CTCP Chứng khoán VPBank (VPBankS) trong top 10 thị phần môi giới HOSE ở quý IV/2025, với tỷ lệ 3,21%. Sau chưa đầy 4 năm hoạt động dưới thương hiệu mới, VPBankS đã ghi dấu ấn rõ nét nhờ tận dụng nguồn lực tài chính, hệ sinh thái khách hàng và năng lực cho vay margin từ ngân hàng mẹ.

Ngược lại, một số công ty từng nằm trong top 10 như Mirae Asset hay FPTS lại chứng kiến thị phần sụt giảm và tạm thời rời khỏi nhóm dẫn đầu, cho thấy áp lực cạnh tranh ngày càng khốc liệt.

Kết thúc năm 2025, top 10 công ty chứng khoán chiếm khoảng 68,5% tổng thị phần môi giới trên HOSE, cho thấy sự áp đảo của các định chế tài chính lớn vẫn được duy trì. Tuy nhiên, sự dịch chuyển thị phần ở nhóm dẫn đầu cho thấy cuộc đua môi giới không còn là câu chuyện “giữ chỗ”, mà đang chuyển sang giai đoạn cạnh tranh chiều sâu.

Trong bối cảnh VN-Index kết thúc năm ở mức cao nhất lịch sử và thanh khoản toàn thị trường tăng hơn 30% so với năm trước, thị phần môi giới không chỉ phản ánh doanh thu phí giao dịch, mà còn trở thành thước đo về năng lực thu hút dòng tiền, chất lượng dịch vụ và khả năng đáp ứng nhu cầu ngày càng cao của nhà đầu tư. Cuộc đua môi giới vì vậy đang chuyển từ cạnh tranh “bề rộng” – giảm phí, mở tài khoản – sang cạnh tranh “chiều sâu”, bao gồm năng lực vốn cho vay ký quỹ, chất lượng tư vấn, dữ liệu thời gian thực và độ ổn định của hệ thống giao dịch.

Cục diện thị phần môi giới HOSE đang bước vào giai đoạn tái định hình. Dù VPS vẫn giữ vị trí số 1, nhưng khoảng cách với các đối thủ bám đuổi đã thu hẹp đáng kể. Trong khi đó, SSI và TCBS tiếp tục tăng tốc, còn các “tân binh” như VPBankS cho thấy tham vọng thăng hạng rõ ràng. Bước sang năm 2026, khi câu chuyện nâng hạng thị trường, cải thiện cơ chế cho nhà đầu tư nước ngoài và nhu cầu giao dịch chuyên nghiệp hơn tiếp tục được thúc đẩy, cuộc đua môi giới trên HOSE được dự báo sẽ còn khốc liệt hơn, với khả năng xuất hiện những thay đổi lớn ở nhóm dẫn đầu.

PV

Nguồn: thuongtruong.com.vn