Tăng trưởng lan tỏa nhưng phân hóa rõ nét

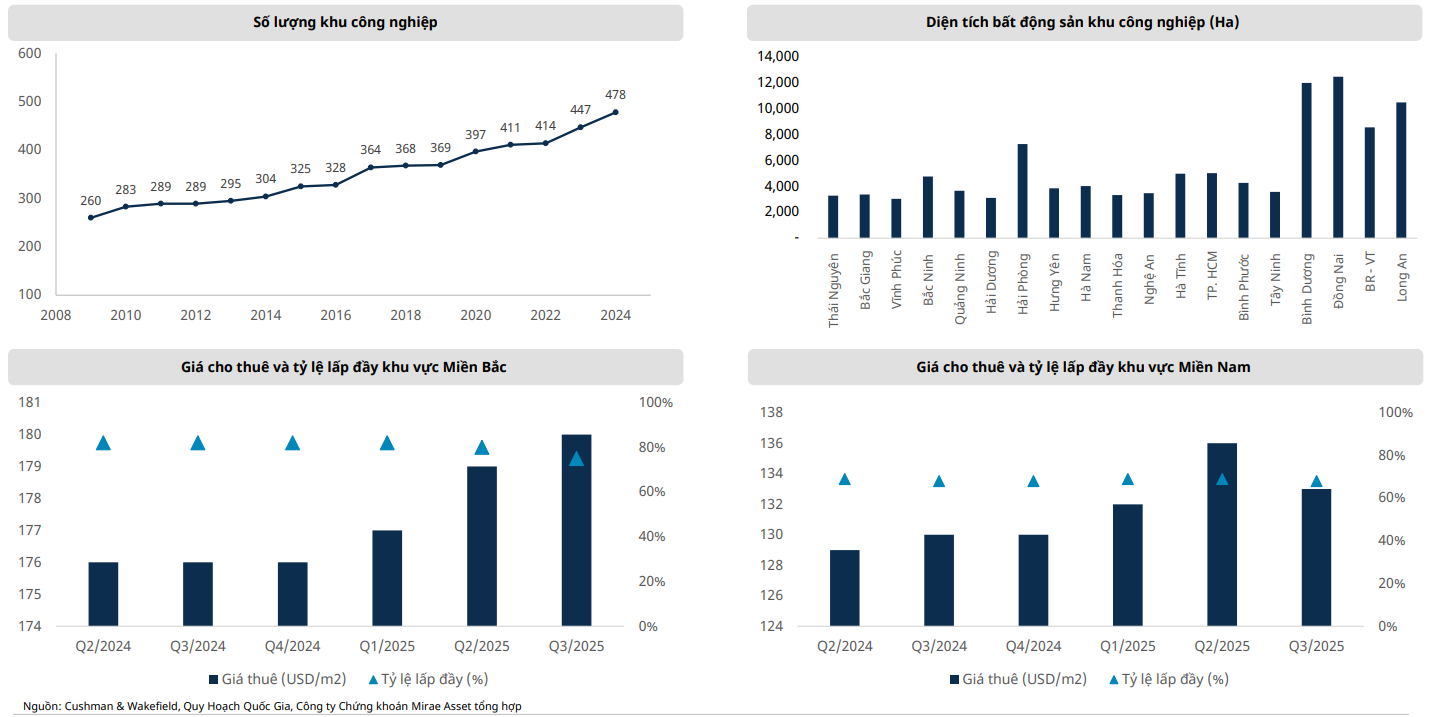

Theo Mirae Asset dẫn dữ liệu Cushman & Wakefield, nguồn cung đất khu công nghiệp miền Bắc đạt 23.563 ha, tăng 37% so với quý trước, với 700 ha mới từ các KCN tại Phú Thọ, Hải Phòng và Ninh Bình. Tỷ lệ lấp đầy đạt 67%, giá thuê tăng 4% lên 133 USD/m². Nguồn cung mở rộng sang các tỉnh ngoài vùng kinh tế khiến mức hấp thụ bình quân giảm, song nhu cầu thực vẫn tập trung tại Hà Nội, Bắc Ninh, chủ yếu từ ngành điện tử và sản xuất máy móc.

Phân khúc nhà xưởng xây sẵn đạt 5,1 triệu m², tăng 14%, bổ sung gần 100.000 m² mới. Tỷ lệ lấp đầy tăng lên 87%, trong khi giá thuê giữ ổn định ở mức 5 USD/m²/tháng. Nguồn cung nhà kho xây sẵn đạt 3,4 triệu m² (+7,6%), thêm 18.000 m² mới trong quý 3/2025. Tỷ lệ lấp đầy tăng lên 77% nhờ nhu cầu lưu trữ hàng hóa và tăng trưởng sản xuất, giá thuê ổn định quanh 4,9 USD/m²/tháng.

Tại miền Nam, nguồn cung đất khu công nghiệp đạt khoảng 34.400 ha, tăng 17% so với trước sáp nhập, bổ sung mới 100 ha từ KCN Thủ Thừa (Tây Ninh). Tỷ lệ lấp đầy đạt 75%, nhu cầu thuê duy trì ổn định từ các ngành điện tử, bo mạch, nhựa và thép. Giá thuê trung bình gần như đi ngang, tăng nhẹ 0,55% lên 180 USD/m². Phân khúc nhà xưởng xây sẵn đạt khoảng 6,5 triệu m² (+2%), với 20.000 m² mới tại Bình Chiểu (TP.HCM). Tỷ lệ lấp đầy tiếp tục duy trì mức cao 92%.

Nguồn cung nhà kho xây sẵn giữ ở mức 6,6 triệu m², trong đó TP.HCM và Đồng Nai chiếm tỷ trọng lớn. Tỷ lệ lấp đầy toàn thị trường tăng lên 89%, riêng TP.HCM đạt 96%, nhờ nhu cầu từ ngành tiêu dùng, thực phẩm – đồ uống, dược phẩm và vật liệu xây dựng. Giá thuê tăng 4% so với quý trước, lên 4,6 USD/m²/tháng.

Những lực đẩy định hình chu kỳ mới

Bất động sản khu công nghiệp đang được thúc đẩy bởi cả yếu tố trong nước lẫn quốc tế, trong đó FDI là động lực then chốt. Trong 11 tháng 2025, vốn FDI đăng ký đạt 33,69 tỷ USD, vốn thực hiện đạt 23,6 tỷ USD - mức cao nhất trong cùng kỳ 5 năm, tăng 8,9% so với cùng kỳ. Điều này cho thấy niềm tin của nhà đầu tư nước ngoài và khả năng hấp thụ vốn tốt của Việt Nam, đặc biệt trong lĩnh vực chế biến, chế tạo.

Dòng vốn FDI phân hóa rõ theo địa phương, tập trung tại các trung tâm công nghiệp có hạ tầng hoàn thiện như TP.HCM, Bình Dương, Đồng Nai, Bắc Ninh, Hải Phòng, đồng thời lan tỏa sang các tỉnh vệ tinh nhờ quỹ đất lớn và chi phí cạnh tranh.

Khu vực Đông Nam Á thu hút vốn FDI hàng đầu, khi xu hướng dịch chuyển tái cấu trúc chuỗi cung ứng toàn cầu các doanh nghiệp đa quốc gia dịch chuyển chuỗi sản xuất sang các nước đồng minh hoăc gần thị trường tiêu thụ để tránh rủi ro chính, trị. Dự báo của UOB dòng vốn FDI vào khu vực Đông Nam Á giai đoạn 2024–2030 có thể tăng trưởng với CAGR khoảng 8,5–9%/năm, đạt 370 tỷ USD vào năm 2030.

Trong bối cảnh tái cấu trúc chuỗi cung ứng toàn cầu, Đông Nam Á nổi lên là điểm đến hàng đầu. UOB dự báo FDI vào khu vực giai đoạn 2024-2030 có thể tăng trưởng 8,5–9%/năm, đạt khoảng 370 tỷ USD vào năm 2030. Xu hướng “Trung Quốc +1” tiếp tục thúc đẩy dịch chuyển các ngành sản xuất trung cấp sang ASEAN, trong đó Việt Nam hưởng lợi rõ nhờ vị trí địa lý và chính sách thu hút đầu tư. Theo FiinPro, gần 67% vốn FDI đăng ký năm 2024 vào Việt Nam thuộc nhóm điện tử và công nghệ cao, với sự hiện diện của các tập đoàn như Apple, Intel, Amkor, Nike, cùng làn sóng doanh nghiệp Trung Quốc dịch chuyển sản xuất.

Bên cạnh đó, hạ tầng giao thông và logistics ngày càng hoàn thiện chính là yếu tố gia tăng sức hấp thụ khu công nghiệp. Hệ thống đường cao tốc, vành đai đô thị và cảng biển nước sâu như tuyến Vành đai 3, Vành đai 4, cao tốc Biên Hòa - Vũng Tàu, và các dự án đường sắt Bắc - Nam và Lào Cai - Hải Phòng giúp rút ngắn thời gian vận chuyển hàng hóa, từ đó giảm chi phí logistics - một trong những chi phí lớn nhất trong chuỗi sản xuất hiện nay. Việc hạ tầng được hoàn thiện nhanh hơn dự kiến không chỉ hấp dẫn FDI mà còn giúp tăng giá trị quỹ đất khu công nghiệp trong dài hạn.

Ngoài ra, chính sách pháp lý và ưu đãi đầu tư cũng thúc đẩy đà tăng trưởng. Việc đơn giản hóa thủ tục đầu tư theo các luật sửa đổi, phân cấp mạnh cho địa phương trong phê duyệt dự án và cơ chế hỗ trợ giảm chi phí thuê đất cho doanh nghiệp mới giúp tăng sức hấp dẫn đầu tư vào các KCN, nhất là các dự án công nghệ cao và thân thiện môi trường.

Doanh nghiệp niêm yết: Tăng trưởng lợi nhuận đi cùng sự phân hóa nội tại

Bức tranh kết quả kinh doanh của nhóm doanh nghiệp bất động sản khu công nghiệp niêm yết trong 9 tháng năm 2025 cho thấy xu hướng tăng trưởng đã quay trở lại, nhưng mức độ hưởng lợi không đồng đều. Theo tổng hợp từ Mirae Asset, các doanh nghiệp có quỹ đất sẵn sàng cho thuê và hạ tầng hoàn thiện đang ghi nhận sự bứt tốc rõ rệt, trong khi nhóm còn vướng tiến độ pháp lý hoặc giải phóng mặt bằng vẫn tăng trưởng chậm hơn.

Riêng trong quý 3/2025, nhiều doanh nghiệp ghi nhận mức tăng lợi nhuận nổi bật nhờ bàn giao đất công nghiệp. Kinh Bắc (KBC) báo lãi sau thuế 312 tỷ đồng, tăng 55% so với cùng kỳ khi ghi nhận doanh thu từ KCN Nam Sơn – Hạp Lĩnh. IDICO (IDC) đạt 574 tỷ đồng lợi nhuận sau thuế, tăng mạnh 71% nhờ bàn giao 36 ha tại các KCN Cầu Nghìn, Hữu Thạnh và Quế Võ 2. Trong khi đó, SIP duy trì đà tăng trưởng ổn định hơn với lợi nhuận sau thuế 366 tỷ đồng (+21% YoY), chủ yếu đến từ mảng dịch vụ tiện ích điện – nước. Đáng chú ý, sau khi Mỹ công bố chính sách thuế đối ứng mới, hoạt động đàm phán thuê đất đã sôi động trở lại, giúp tiến độ ký kết và bàn giao đất được cải thiện so với nửa đầu năm.

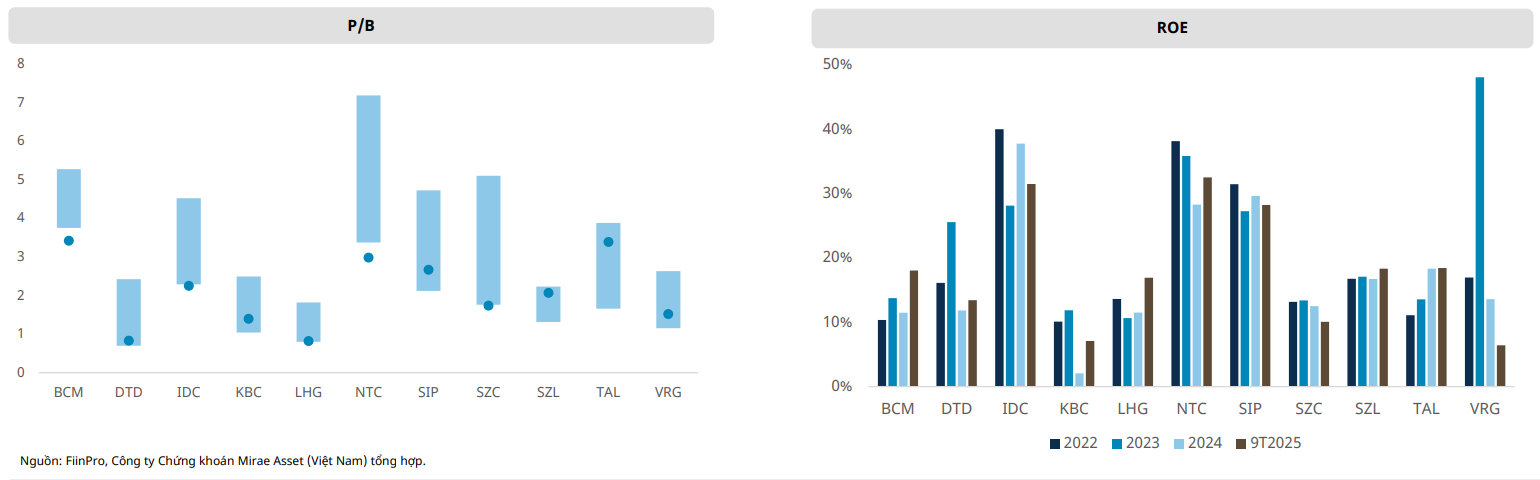

Ở góc độ định giá, Mirae Asset cho biết hệ số P/B của nhiều doanh nghiệp khu công nghiệp đang nằm dưới mức trung bình 5 năm và thấp hơn mặt bằng chung của ngành, trong bối cảnh ROE vẫn duy trì xu hướng tích cực. Điều này phản ánh thị trường đang chiết khấu rủi ro ngắn hạn, trong khi nền tảng tăng trưởng trung hạn vẫn được củng cố nhờ mở rộng quỹ đất, giá thuê tăng và hạ tầng giao thông hoàn thiện.

Mirae Asset đánh giá nhóm doanh nghiệp khu công nghiệp đang bước vào giai đoạn tăng trưởng mới, nhưng sự phân hóa ngày càng rõ giữa các công ty có sẵn quỹ đất sạch, hạ tầng hoàn chỉnh và nguồn thu dịch vụ ổn định so với nhóm phụ thuộc hoàn toàn vào ghi nhận doanh thu một lần từ cho thuê đất. Trong bối cảnh định giá toàn ngành vẫn ở vùng thấp so với lịch sử, cơ hội đầu tư vẫn hiện hữu, song đòi hỏi lựa chọn kỹ những doanh nghiệp có năng lực triển khai dự án thực tế và cấu trúc doanh thu bền vững.

PV

Nguồn: thuongtruong.com.vn