Thế giới biến động mạnh, hàng hóa đảo chiều nhanh

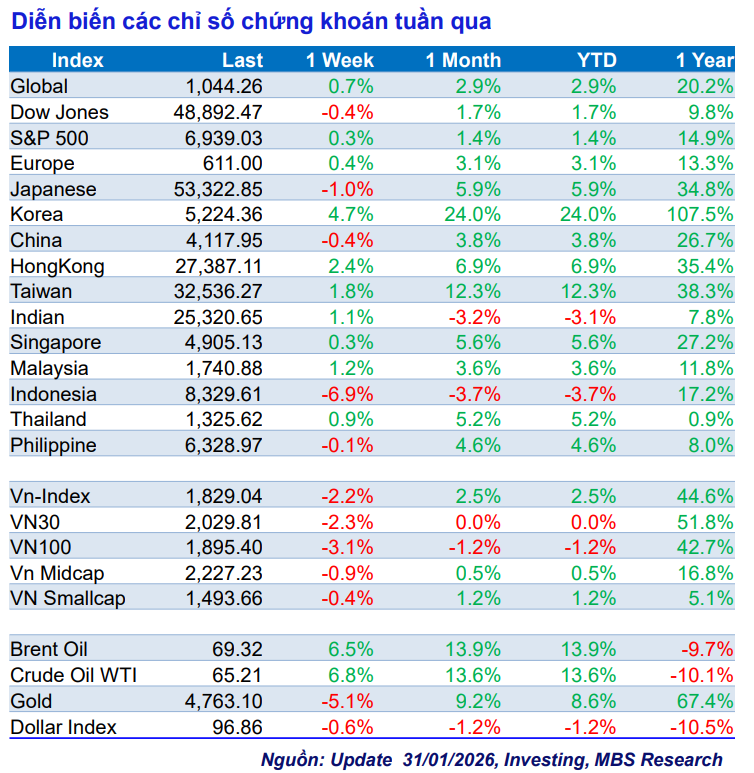

Chứng khoán Mỹ khép lại tháng đầu năm 2026 trong sắc xanh dù có điều chỉnh trong tuần gần nhất do áp lực từ nhóm cổ phiếu công nghệ. Tính chung tháng 1, S&P 500 tăng 1,4%, Dow Jones tăng 1,7% và Nasdaq tăng 1%. Tại châu Á, Hàn Quốc tiếp tục là điểm sáng với mức tăng tới 24% từ đầu năm, theo sau là Đài Loan với mức tăng 12,3%, trong khi Ấn Độ và Indonesia đi ngược xu hướng khi giảm lần lượt 3,1% và 3,7%.

Tuần cuối cùng của tháng đầu năm 2026 cũng chứng kiến sự biến động dữ dội trên thị trường kim loại quý, khi giá vàng và giá bạc có những bước tiến mạnh hiếm thấy và kết thúc bằng một cú rơi tự do. Tuần vừa qua, giá vàng đã lập kỷ lục mọi thời đại ở mức gần 5.600 USD/oz và giá bạc lên tới gần 120 USD/oz, cũng là mức cao chưa từng có trong lịch sử. Bán tháo đã xuất hiện từ phiên ngày thứ Năm, khi các điểm nóng địa chính trị tạm thời chưa có bước leo thang căng thẳng mới và nhu cầu chốt lời xuất hiện sau khi giá vàng liên tục tăng nóng trong những phiên trước đó.

Phiên ngày thứ Sáu, bán tháo càng mạnh hơn sau khi có tin ông Warsh được ông Trump đề cử cho ghế chủ tịch Fed. Mối lo về sự độc lập của Fed được giải tỏa và đồng USD bật tăng trở lại đã gây áp lực giảm mạnh mẽ lên thị trường kim loại quý, đẩy giá vàng về dưới mốc 4.900 USD/oz và giá bạc còn hơn 85 USD/oz.

Thị trường trong nước điều chỉnh nhưng dòng tiền chưa rút lui

Trong nước, VN-Index có tuần giảm thứ hai liên tiếp kể từ vùng đỉnh 1.900 điểm, chốt tuần tại 1.829 điểm (giảm hơn 2,2%) dù GAS, VCB, BID, GVR đã nỗ lực để bù đắp áp lực giảm mạnh từ VIC, VHM, VJC. Cả tuần, chỉ số VN30 giảm -2,31% trong khi Midcap và Smallcap cũng giảm lần lượt -0,93% và -0,38%.

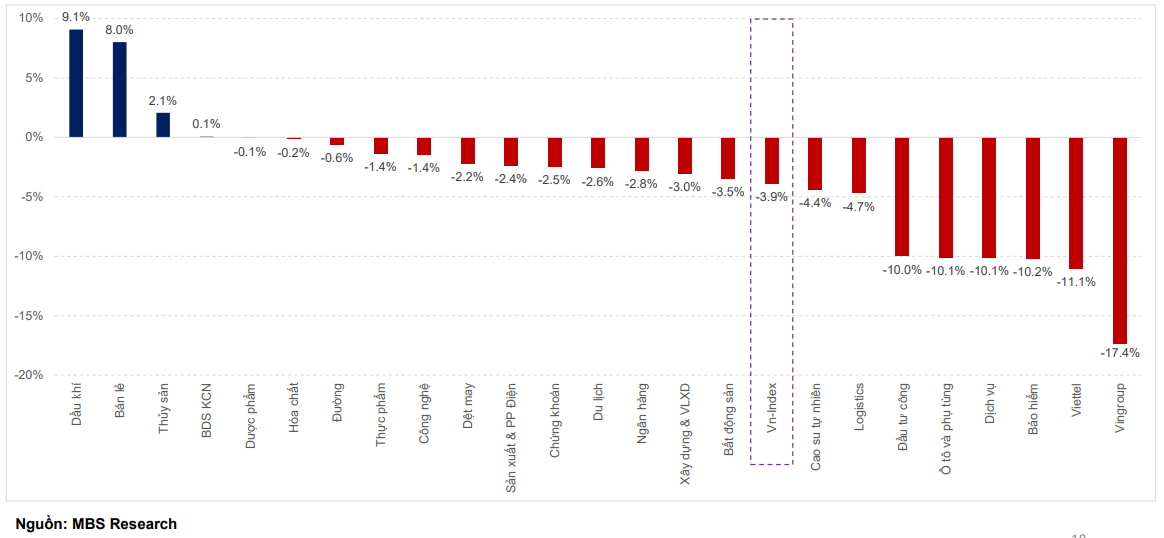

Dù vậy, diễn biến bên trong thị trường không hoàn toàn tiêu cực. Áp lực giảm chủ yếu đến từ một số cổ phiếu vốn hóa lớn như VIC, VHM hay VJC, trong khi nhiều nhóm ngành vẫn duy trì được sắc xanh. Dầu khí, bán lẻ, thủy sản và nhóm Viettel là những điểm sáng nổi bật, cho thấy dòng tiền đang dịch chuyển thay vì rút khỏi thị trường.

Độ rộng thị trường cho thấy nhiều nhóm cổ phiếu không chịu tác động bởi áp lực giảm từ chỉ số chung, các nhóm cổ phiếu nổi bật gồm: Dầu khí (+12,9%), Bán lẻ (+9,4%), Thủy sản (+6,9%), Viettel (+5,8%), … trong khi nhóm cổ phiếu giảm mạnh gồm: Vingroup (-14,3%), Đầu tư công (-8%), Hàng không (-7,7%), v.v…

Thanh khoản toàn thị trường tuần vừa qua đạt 32.989 tỷ đồng, giảm -16% so với tuần trước, trong đó thanh khoản khớp lệnh cũng sụt -11% còn 30.134 tỷ đồng. Theo thống kê, thanh khoản toàn thị trường tháng 1 đạt 38.614 tỷ đồng, tăng +49% với tháng 12/2025 và tăng +201% so với tháng 1/2025. Năm 2025 bình quân đạt 28.890 tỷ đồng/phiên, tăng +37% so với năm 2024.

Khối ngoại bán ròng -1.839 tỷ đồng, ghi nhận tuần bán ròng thứ 3 liên tiếp. Lũy kế từ đầu năm, khối ngoại bán ròng -6.708 tỷ đồng. Năm 2025, khối ngoại bán ròng kỷ lục với tổng giá trị -135.329 tỷ đồng, đánh dấu năm bán ròng thứ 3 liên tiếp của khối ngoại trong chuỗi bán ròng 5/6 năm vừa qua. Tuần vừa qua, khôí ngoại mua ròng đôí với: FPT (+888 tỷ đồng), MSN (+713 tỷ đồng), PNJ (+336 tỷ đồng), trong khi bán ròng VIC (-1.313 tỷ đồng), VCB (-1.047 tỷ đồng), MWG (-642 tỷ đồng), … Tự doanh các công ty chứng khoán mua ròng đối với các cổ phiếu như: ACB (+313 tỷ đồng), HPG (+290 tỷ đồng), MBB (+185 tỷ đồng), … trong khi bán ròng đối với các cổ phiếu khác như: VIX (-406 tỷ đồng), VCI (-145 tỷ đồng), SSI (-140 tỷ đồng).

Kỳ vọng hồi phục trong tháng 2, nhưng cần theo sát ngưỡng kỹ thuật

Theo đánh giá của MBS, mặc dù để mất điểm trong tuần vừa qua nhưng 2 phiên phục hồi cuối tuần của thị trường cũng rất đáng chú ý bởi. Vùng hỗ trợ quanh ngưỡng 1.800 điểm đã phát huy hiệu quả sau chuỗi giảm 7 phiên liên tiếp của chỉ số Vn-Index, đây cũng là chuỗi giảm dài nhất của chỉ số này trong suốt 7 năm qua.

Độ rộng thị trường khá tích cực với 67% số nhóm cổ phiếu có mức tăng điểm, cho thấy áp lực điều chỉnh ở chỉ số chung không phản ánh thực chất diễn biến của thị trường. Bên cạnh đó, thanh khoản tuy giảm tuần thứ 2 liên tiếp nhưng trong bối cảnh chỉ số giảm thì đây là tín hiệu phù hợp với diễn biến chung. Bên cạnh đó, dù thanh khoản giảm nhưng vẫn ở mức khá cao (trên 32.000 tỷ đồng) so với 2 tháng cuối năm 2025 (25.600 tỷ đồng), cho thấy có dòng tiền quay trở lại thị trường và có cầu bắt đáy ở nhóm cổ phiếu giảm sâu trong tuần vừa qua.

Trong kịch bản cơ sở, thị trường có thể hồi phục trong tuần tới ở vùng 1.860 điểm. Kịch bản thận trọng diễn ra khi thanh khoản giảm, chỉ số Vn-Index không giữ được vùng hỗ trợ 1.800 điểm. Ngoài ra, cần lưu ý rủi ro đối với thị trường từ biến số lãi suất huy động nhích tăng trong thời gian gần đây. Kể từ tháng 10/2025, xu hướng tăng lãi suất ngày càng rõ nét, với nhiều kỳ hạn tiền gửi vượt mốc 7,2%/năm. Thời gian gần đây, nhóm bốn ngân hàng thương mại Nhà nước gồm Agribank, VietinBank, BIDV và Vietcombank đồng loạt điều chỉnh tăng lãi suất huy động. Trong đó, VietinBank đã hai lần tăng lãi suất trong thời gian gần đây.

Nhóm cổ phiếu đã chiết khấu sâu trong thời gian vừa qua như BĐS dân cư, Chứng khoán, Đầu tư công, v.v… đã có dòng tiền bắt đáy. Một số cổ phiếu đã cắt mạch giảm hoặc duy trì xu hướng tích lũy, không tạo đáy sau thấp hơn như: CEO, NVL, TCH, HDG, DXG. Trong khi đó, nhóm cổ phiếu chứng khoán cũng chứng kiến sự trở lại nổi bật ở TCX, VCI. Đây là 2 nhóm yếu so với thị trường trong những tuần gần đây nhưng không giảm thêm và có dấu hiệu dòng tiền quay lại ở một số cổ phiếu riêng lẻ. Ngoài tín hiệu tích cực từ nhóm cổ phiếu yếu, thị trường cũng đón nhận sự trở lại vai trò dẫn dắt của nhóm cổ phiếu đầu ngành, trong đó nổi bật vẫn là nhóm cổ phiếu có vốn nhà nước chi phối như: GAS, GVR, BID, VNM, VGI, v.v…

Về thanh khoản, thanh khoản bình quân đạt hơn 32.000 tỷ đồng trong tuần vừa qua vẫn là môi trường thuận lợi để dòng tiền lan tỏa, hỗ trợ thị trường hồi phục về vùng đỉnh 1.900 điểm. Hiện tỷ lệ tập trung vốn tăng khá mạnh ở các nhóm cổ phiếu như: Dầu khí, Bán lẻ, Công nghệ, Thủy sản, … do vậy nhà đầu tư đã có cổ phiếu đối với các nhóm này có thể chốt lời dần hoặc hạ tỷ trọng ở các nhịp Vn-Index tăng lên vùng 1.860 điểm. Chúng tôi kỳ vọng thanh khoản ở tuần tới sẽ tăng trở lại ngưỡng 40.000 tỷ đồng khi các nhóm cổ phiếu đầu ngành hoặc nhóm Ngân hàng trở lại.

Yếu tố mùa vụ cũng đang ủng hộ thị trường khi thống kê 10 năm gần đây cho thấy tháng 2 có xác suất tăng cao (80%) và hiệu suất bình quân đạt trên 2% (10 năm trở lại đây). Trong ngắn hạn, Vn-Index đang có vùng cản kỹ thuật quanh ngưỡng 1.860 điểm, nơi có mặt của đường trung bình 20 ngày (MA20). Hỗ trợ cho thị trường: 1.780 – 1.800 điểm, kháng cự: 1.900 – 1.920 điểm.

Trong bối cảnh đó, chiến lược được khuyến nghị là ưu tiên tập trung ở nhóm cổ phiếu dẫn dắt, trong đó ưu tiên các cổ phiếu có vốn nhà nước chi phối. Trong kịch bản chỉ số Vn-Index vượt ngưỡng 1.860 điểm, nhóm cổ phiếu Midcap có khả năng sẽ được dòng tiền chu ý khi các dấu hiệu bắt đáy ở nhóm cổ phiếu BĐS dân cư, Chứng khoán, Đầu tư công, … đã xuất hiện.

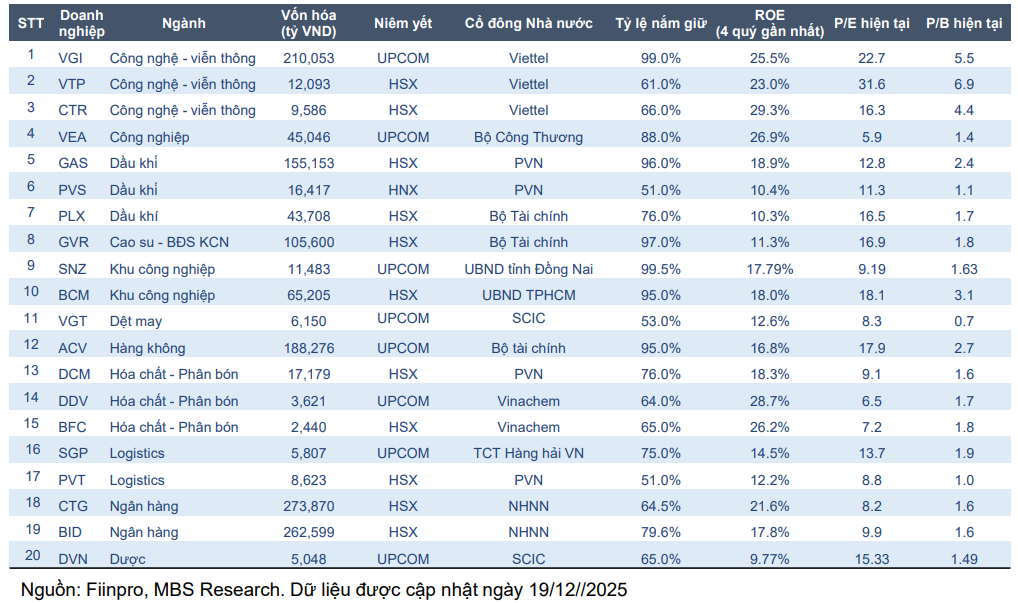

Nhóm doanh nghiệp niêm yết có vốn Nhà nước sẽ là tâm điểm mới cho năm 2026

Nghị quyết riêng về kinh tế Nhà nước sẽ được ban hành trong năm 2026 với kỳ vọng tạo cơ chế linh hoạt cho các doanh nghiệp có vốn Nhà nước trong việc tái cấu trúc, mở rộng hợp tác đầu tư, qua đó nâng cao hiệu quả hoạt động và năng lực quản trị.

Hiện các doanh nghiệp có vốn Nhà nước đang đóng góp ~29% GDP, giữ vị thế đầu ngành về tổng tài sản, doanh thu, thị phần, thậm chí có lợi thế độc quyền trong nhiều lĩnh vực kinh tế (hàng không, dầu khí, …), tuy nhiên hiệu quả hoạt động vẫn còn khiêm tốn, chưa khai thác được năng lực quản lý vốn. Nếu được khơi thông nguồn lức, chúng tôi cho rằng doanh nghiệp Nhà nước sẽ tăng tốc trong thời gian tới.

Tương tự như cú hích từ NQ68 về kinh tế tư nhân, trong năm 2026, MBS kỳ vọng vào các doanh nghiệp niêm yết vốn Nhà nước là doanh nghiệp đầu ngành, có năng lực tài chính vững vàng (tiền mặt dồi dào), có hiệu quả hoạt động tốt (ROE% trên 10%) và định giá đang ở mức hấp dẫn.

PV

Nguồn: thuongtruong.com.vn