Áp lực LDR gia tăng, đề xuất nới lỏng được cân nhắc

Theo quy định tại Thông tư 22/2019/TT-NHNN (sửa đổi, bổ sung bởi Thông tư 26/2022/TT-NHNN), tiền gửi có kỳ hạn của Kho bạc Nhà nước (KBNN) từng được đưa vào tổng tiền gửi khi tính tỷ lệ dư nợ cho vay trên huy động (LDR) nhằm hỗ trợ thanh khoản hệ thống ngân hàng sau đại dịch. Tuy nhiên, nguồn vốn này bị áp dụng lộ trình khấu trừ tăng dần, từ 50% năm 2023 lên 60% năm 2024, 80% năm 2025 và chính thức bị loại bỏ hoàn toàn khỏi công thức tính từ năm 2026.

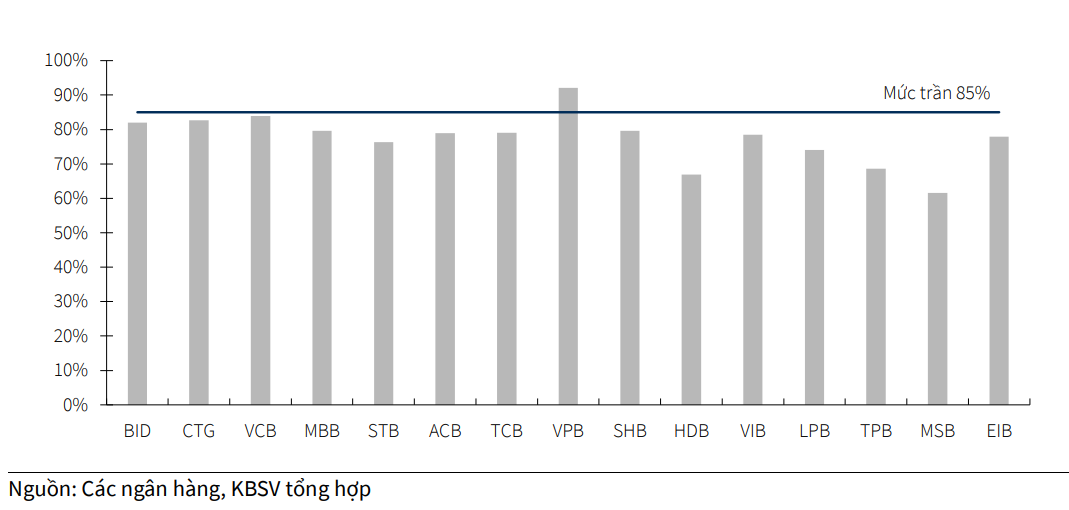

Việc khấu trừ 100% tiền gửi KBNN đã khiến quy mô huy động của nhiều ngân hàng sụt giảm đáng kể, ước tính khoảng 100 nghìn tỷ đồng theo số liệu cuối năm 2025. Điều này đẩy tỷ lệ LDR tăng lên nhanh chóng, đặc biệt ở nhóm ngân hàng thương mại Nhà nước - nơi tập trung phần lớn nguồn tiền gửi KBNN. Để duy trì tỷ lệ an toàn dưới ngưỡng 85%, các ngân hàng buộc phải đẩy mạnh huy động từ khu vực dân cư, qua đó tạo áp lực tăng lãi suất trên thị trường.

Trong bối cảnh đó, tại cuộc họp ngày 9/4/2026 giữa Ngân hàng Nhà nước và các ngân hàng thương mại, nhiều phương án nới lỏng đã được đưa ra thảo luận. Đáng chú ý, có đề xuất điều chỉnh lại lộ trình khấu trừ, cho phép tiếp tục tính một phần tiền gửi KBNN (chẳng hạn 20% như năm 2025) trong một thời gian nhất định thay vì đưa về 0% ngay lập tức.

Bên cạnh đó, các ngân hàng cũng kiến nghị điều chỉnh kỹ thuật trong công thức tính LDR theo hướng mở rộng các cấu phần được tính vào nguồn vốn huy động. Cụ thể, các khoản vay dài hạn từ tổ chức tài chính quốc tế hoặc chứng chỉ tiền gửi kỳ hạn dài có thể được xem xét tính với tỷ lệ cao hơn, qua đó giảm áp lực cạnh tranh huy động từ khu vực dân cư.

Ngoài ra, một số ý kiến còn đề xuất nới trần LDR từ mức 85% lên khoảng 87–90% đối với các ngân hàng có hệ số an toàn vốn (CAR) tốt, nhằm tạo thêm dư địa cho hoạt động tín dụng.

Kỳ vọng hạ nhiệt lãi suất, tạo lực đẩy cho tăng trưởng kinh tế

Nếu các đề xuất nới lỏng được thông qua, tác động đầu tiên có thể thấy rõ là áp lực tăng lãi suất huy động sẽ giảm bớt. Khi một phần tiền gửi KBNN được đưa trở lại công thức tính LDR hoặc khi các cấu phần huy động được mở rộng, mẫu số của tỷ lệ này sẽ được cải thiện đáng kể. Điều này giúp các ngân hàng không còn phải cạnh tranh quá mạnh về lãi suất để hút vốn từ dân cư, qua đó góp phần ổn định mặt bằng lãi suất trên thị trường.

Đối với nhóm ngân hàng thương mại Nhà nước, tác động còn rõ nét hơn khi đây là nhóm nắm giữ phần lớn tiền gửi KBNN trong hệ thống. Việc điều chỉnh quy định sẽ giúp cải thiện đáng kể tỷ lệ LDR - vốn đang tiệm cận ngưỡng trần - từ đó mở rộng dư địa tăng trưởng tín dụng. Khi áp lực về hệ số an toàn được nới lỏng, các ngân hàng có thể chủ động hơn trong việc phân bổ vốn, đặc biệt vào các lĩnh vực ưu tiên.

Ở phạm vi rộng hơn, việc nới lỏng quy định LDR có thể tạo ra hiệu ứng lan tỏa tích cực tới toàn bộ nền kinh tế. Dư địa tín dụng được cải thiện sẽ cho phép hệ thống ngân hàng đẩy mạnh giải ngân, nhất là đối với các dự án đầu tư công trọng điểm - lĩnh vực đang đóng vai trò dẫn dắt tăng trưởng trong bối cảnh xuất khẩu và tiêu dùng còn nhiều biến động. Đồng thời, khu vực sản xuất kinh doanh, đặc biệt là doanh nghiệp nhỏ và vừa, cũng có thêm cơ hội tiếp cận vốn với chi phí hợp lý hơn.

Không chỉ dừng lại ở việc hỗ trợ tăng trưởng ngắn hạn, chính sách này còn góp phần ổn định kỳ vọng thị trường. Khi áp lực lãi suất được kiểm soát và tín dụng được điều tiết hợp lý, môi trường kinh doanh sẽ trở nên thuận lợi hơn, qua đó củng cố niềm tin của doanh nghiệp và nhà đầu tư.

Tuy vậy, việc nới lỏng cũng cần được cân nhắc thận trọng để tránh rủi ro gia tăng mất cân đối thanh khoản hoặc nới lỏng tín dụng quá mức. Bài toán đặt ra cho cơ quan điều hành là tìm được điểm cân bằng giữa hỗ trợ tăng trưởng và đảm bảo an toàn hệ thống.

PV

Nguồn: thuongtruong.com.vn