CPI quý 1 vẫn trong tầm kiểm soát nhưng áp lực đã rõ rệt

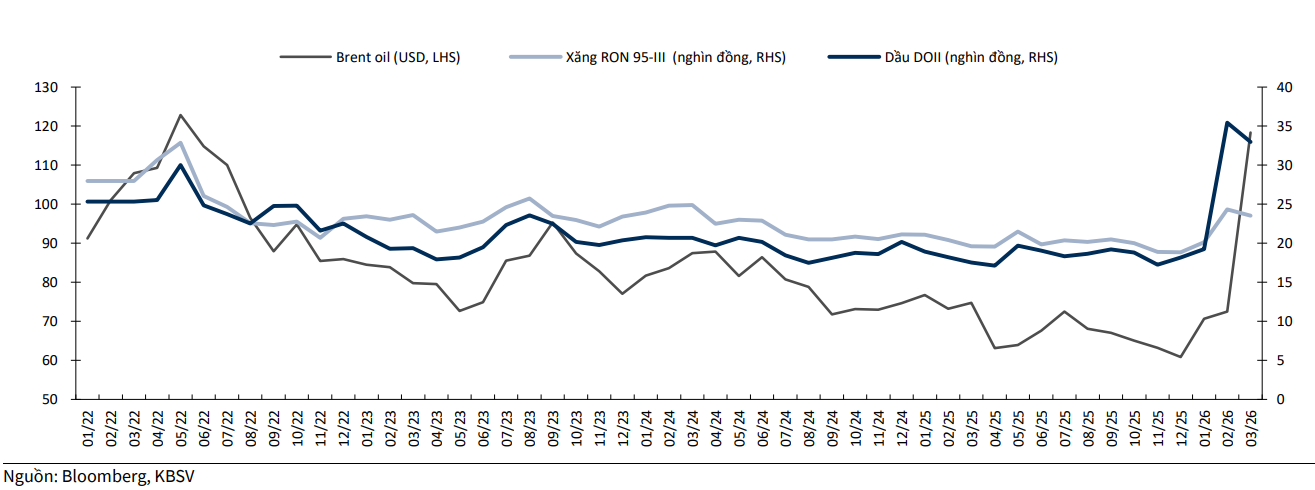

Lạm phát trong quý 1/2026 tiếp tục nằm trong mục tiêu kiểm soát của Chính phủ, tuy nhiên các tín hiệu áp lực đã xuất hiện rõ hơn, đặc biệt từ nhóm năng lượng. Riêng tháng 3/2026, chỉ số giá tiêu dùng (CPI) tăng mạnh lên 4,65% so với cùng kỳ, chủ yếu do giá năng lượng leo thang khi căng thẳng tại eo biển Hormuz đẩy giá dầu Brent tăng tới 84% từ đầu năm. Tác động trực tiếp từ giá nhiên liệu khiến nhóm giao thông tăng 12,85%, đóng góp khoảng 1,28 điểm phần trăm vào CPI chung.

Tính chung quý 1/2026, chỉ số giá tiêu dùng (CPI) tăng 3,51% so với cùng kỳ, trong khi lạm phát cơ bản tăng 3,63%, cho thấy áp lực giá vẫn trong tầm kiểm soát nhưng đã có xu hướng nhích lên. Yếu tố chính tác động đến lạm phát từ một số nhóm hàng hóa, dịch vụ thiết yếu.

Cụ thể, nhóm nhà ở, điện nước, chất đốt và vật liệu xây dựng ghi nhận mức tăng 5,69%, đóng góp khoảng 1,29 điểm phần trăm vào CPI chung. Trong nhóm này, giá vật liệu bảo dưỡng nhà ở tăng mạnh 12,26% do chi phí đầu vào leo thang và nhu cầu xây dựng, sửa chữa gia tăng; giá thuê nhà tăng 6,55%, trong khi giá điện sinh hoạt tăng 5,55%.

Bên cạnh đó, nhóm hàng ăn và dịch vụ ăn uống tăng 4,55%, đóng góp lớn nhất với 1,63 điểm phần trăm vào CPI, chủ yếu do nhu cầu tiêu dùng tăng cao trong dịp lễ, Tết. Ngoài ra, nhóm giáo dục cũng tăng 3,21%, làm CPI chung tăng thêm 0,19 điểm phần trăm, phản ánh việc một số cơ sở giáo dục điều chỉnh học phí trong năm học 2025-2026.

Nhìn chung, cấu trúc lạm phát cho thấy yếu tố chi phí - đặc biệt là năng lượng và vật liệu - đang dần chiếm vai trò chi phối.

Giá năng lượng lan tỏa áp lực lên toàn nền kinh tế

Giá năng lượng tăng không chỉ tác động trực tiếp đến nhóm giao thông mà còn lan tỏa sang nhiều nhóm hàng khác, đặc biệt là nhà ở và vật liệu xây dựng. Theo KBSV, nguồn cung dầu toàn cầu nhiều khả năng tiếp tục trong trạng thái thắt chặt trong giai đoạn 2026-2027, kể cả khi căng thẳng địa chính trị hạ nhiệt trong ngắn hạn. Trong kịch bản cơ sở, giá dầu Brent được dự báo duy trì ở mức cao, dao động quanh 85–95 USD/thùng.

Với giả định Chính phủ tiếp tục sử dụng Quỹ bình ổn để giảm bớt tác động, giá xăng dầu trong nước vẫn được dự báo tăng đáng kể. Cụ thể, giá RON95-III bình quân năm 2026 ước đạt khoảng 22.100 đồng/lít (+10,3% YoY), trong khi dầu diesel có thể tăng tới 60% YoY.

Diễn biến này sẽ tạo áp lực trực tiếp lên nhóm giao thông, với mức tăng giá dự kiến khoảng 11%, qua đó làm CPI chung tăng thêm khoảng 1,1 điểm phần trăm.

Đáng chú ý, tác động lan tỏa của giá năng lượng thể hiện rõ nhất ở nhóm nhà ở và vật liệu xây dựng. Chi phí vận chuyển và khai thác nguyên liệu tăng đã đẩy giá hàng loạt vật liệu đi lên. Cụ thể, xi măng tăng hơn 7%, thép tăng trên 2%, gạch lát tăng gần 5%, trong khi cát, đá và gạch xây tăng mạnh tới 13,5-23,3%. Đặc biệt, nhựa đường ghi nhận mức tăng gần 32%.

Với diễn biến trên, Bộ Xây dựng ước tính chi phí dự toán xây dựng 17 các công trình đã tăng từ 1,91% đến 8,09%, trong đó công trình giao thông chịu ảnh hưởng lớn nhất với mức tăng khoảng 8.09%. Các công trình hạ tầng kỹ thuật, dân dụng và công nghiệp ghi nhận mức tăng thấp hơn, khoảng 2%.

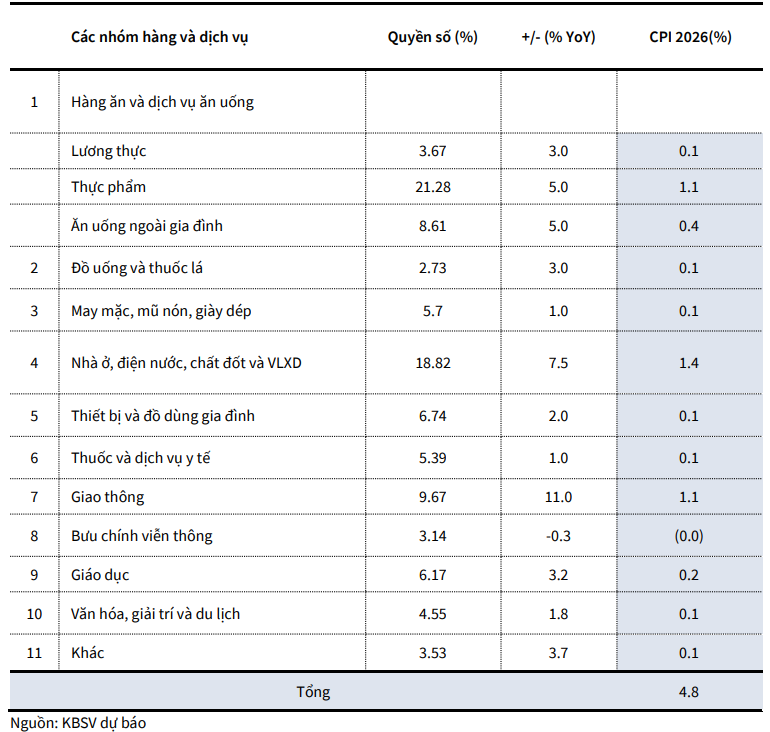

Trong kịch bản cơ sở, KBSV ước tính nhóm nhà ở, điện nước, chất đốt và vật liệu xây dựng có thể tăng khoảng 7,5% YoY trong năm 2026, qua đó đóng góp khoảng 1,4 điểm phần trăm vào CPI chung.

Lạm phát 2026 có thể vượt mục tiêu nhưng vẫn trong vùng kiểm soát

Trên cơ sở các yếu tố hiện tại, KBSV điều chỉnh dự báo lạm phát bình quân năm 2026 lên mức 4,8%, cao hơn mục tiêu 4,5% của Chính phủ nhưng vẫn trong ngưỡng chấp nhận được đối với ổn định vĩ mô. Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP cao (khoảng 10%), khả năng nới biên mục tiêu lạm phát lên khoảng 5% có thể được cân nhắc nhằm tạo dư địa điều hành chính sách linh hoạt hơn.

Động lực chính khiến lạm phát tăng đến từ giá năng lượng duy trì ở mức cao, kéo theo chi phí vận hành và sản xuất tăng. Trong khi đó, các mặt hàng do Nhà nước quản lý như giáo dục, y tế, điện nước nhiều khả năng sẽ được điều chỉnh theo lộ trình thận trọng để hạn chế áp lực lạm phát.

Tuy nhiên, rủi ro vẫn hiện hữu, đặc biệt là kịch bản giá dầu tăng mạnh. Nếu giá dầu bình quân năm 2026 lên tới 100 USD/thùng, lạm phát có thể tăng lên khoảng 5,4%, gây áp lực lớn hơn lên ổn định vĩ mô và thu hẹp dư địa điều hành chính sách tiền tệ, đặc biệt là khả năng duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng.

Ở chiều ngược lại, nhóm lương thực - thực phẩm được kỳ vọng sẽ đóng vai trò “neo” giúp giảm bớt áp lực lạm phát. Giá gạo trong nước dự báo chỉ tăng nhẹ 2-3% nhờ nguồn cung dồi dào, với sản lượng lúa trong nước ước đạt 45,6 triệu tấn (+4,7%) và sản lượng toàn cầu đạt mức kỷ lục. Giá thịt lợn cũng được dự báo ổn định hoặc chỉ tăng nhẹ khi tổng đàn phục hồi, duy trì quanh mức 65.000-70.000 đồng/kg.

PV

Nguồn: thuongtruong.com.vn