Áp lực từ chiến tranh Mỹ - Iran

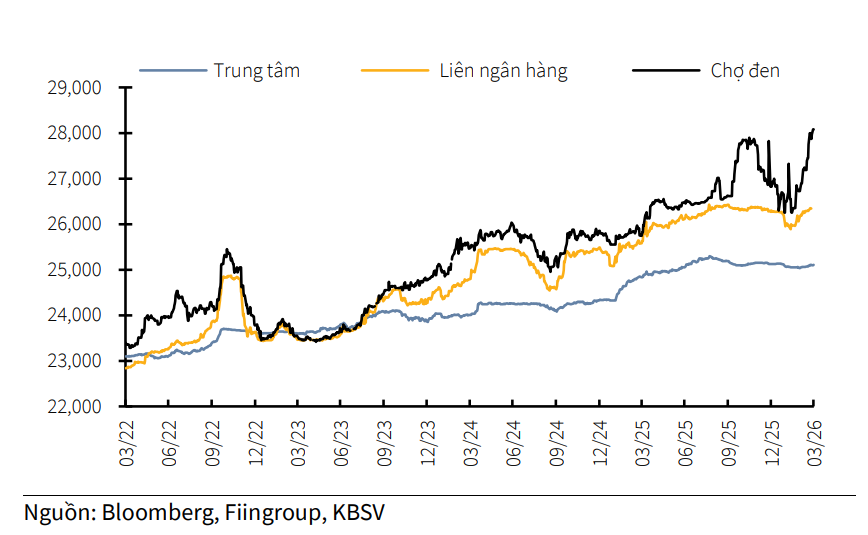

Trong nửa đầu quý 1/2026, tỷ giá USD/VND ghi nhận diễn biến tương đối tích cực khi tiếp nối xu hướng hạ nhiệt từ cuối năm 2025. Tỷ giá liên ngân hàng giảm khoảng 1,6% so với đầu năm (YTD), phản ánh nguồn cung ngoại tệ cải thiện và nhu cầu VND gia tăng.

Động lực chính đến từ ba yếu tố: nhu cầu tiền đồng tăng cao trước Tết Nguyên đán, dòng kiều hối chảy mạnh về nước, và đặc biệt là sự suy yếu của đồng USD trên thị trường quốc tế khi chỉ số DXY lùi về vùng 96–97 điểm. Những tín hiệu liên quan đến khả năng can thiệp ngoại hối của Cục Dự trữ Liên bang Mỹ (Fed) và các phát biểu chính sách từ phía Mỹ cũng góp phần làm suy yếu đồng bạc xanh trong giai đoạn này.

Tuy nhiên, bức tranh nhanh chóng thay đổi từ cuối tháng 2 khi căng thẳng địa chính trị tại Trung Đông leo thang, kéo theo tâm lý “trú ẩn” quay trở lại mạnh mẽ trên thị trường tài chính toàn cầu. Đồng USD và trái phiếu chính phủ Mỹ trở thành điểm đến của dòng vốn, đẩy chỉ số DXY tăng lên vùng 99–100 điểm.

Hệ quả là tỷ giá USD/VND chịu áp lực tăng trở lại. Tính từ thời điểm xung đột bùng phát đến cuối quý 1, tỷ giá liên ngân hàng tăng thêm 282 đồng, trong khi tỷ giá trung tâm tăng 58 đồng. Dù vậy, nếu so với cuối năm 2025, mức tăng này vẫn tương đối khiêm tốn: tỷ giá liên ngân hàng chỉ tăng 0,1% YTD, đạt khoảng 26.340 VND/USD, còn tỷ giá trung tâm thậm chí giảm nhẹ 0,1%.

Đáng chú ý, Ngân hàng Nhà nước (NHNN) đã chủ động điều tiết thị trường thông qua việc hút ròng thanh khoản qua kênh thị trường mở (OMO), duy trì lãi suất liên ngân hàng ở mức hợp lý và triển khai bán ngoại tệ kỳ hạn 180 ngày với quy mô hơn 2 tỷ USD nhằm ổn định kỳ vọng tỷ giá.

Ở góc độ vĩ mô, các chỉ số NEER (tỷ giá danh nghĩa đa phương) và REER (tỷ giá thực đa phương) cũng cho thấy những tín hiệu đáng chú ý. NEER tăng nhẹ 1% cho thấy VND mất giá ít hơn so với các đồng tiền đối tác. Sự suy yếu của các đồng tiền có đối trọng lớn như EUR, JPY, và KRW đến từ những lo ngại kinh tế thế giới phát sinh từ căng thẳng Mỹ - Iran. Đối với REER, mức tăng cao hơn (+2.5% YTD) cho thấy áp lực lạm phát nội địa đang vượt mức trung bình của các quốc gia trong rổ tham chiếu, qua đó làm giảm sức cạnh tranh hàng hóa xuất khẩu của Việt Nam.

Thị trường "chợ đen" tăng nóng

Trái ngược với thị trường chính thức, tỷ giá USD trên thị trường tự do (chợ đen) ghi nhận biến động mạnh hơn đáng kể, phản ánh độ nhạy cao với các yếu tố vĩ mô và tâm lý đầu cơ.

Trong quý 1/2026, tỷ giá chợ đen đã tăng tới 4,7% so với đầu năm, chạm mức kỷ lục khoảng 28.080 VND/USD trong hai phiên cuối quý. Diễn biến này không chỉ đến từ tác động của USD mạnh lên mà còn chịu ảnh hưởng lớn từ thị trường vàng trong nước.

Cụ thể, chênh lệch giữa giá vàng nội địa và thế giới nới rộng lên mức 20–30 triệu đồng/lượng đã kích thích hoạt động đầu cơ và nhập lậu vàng. Điều này làm gia tăng nhu cầu USD trên thị trường phi chính thức, từ đó đẩy tỷ giá chợ đen tăng mạnh hơn so với thị trường chính thức.

Trước tình trạng này, cơ quan quản lý đã triển khai hàng loạt biện pháp nhằm kiểm soát thị trường vàng và gián tiếp giảm áp lực lên tỷ giá. Các chính sách như mở rộng nhập khẩu vàng, xóa bỏ độc quyền sản xuất vàng miếng và siết chặt chế tài xử phạt vi phạm đang dần phát huy hiệu quả. Đồng thời, kế hoạch xây dựng sàn giao dịch vàng trong năm 2026 được kỳ vọng sẽ giúp minh bạch hóa thị trường, giảm động cơ đầu cơ.

Biến số quan trọng tác động đến lộ trình ổn định tỷ giá

Chứng khoán KB Việt Nam (KBSV) nhận định trong ngắn hạn, áp lực tỷ giá được dự báo vẫn tiếp diễn, đặc biệt trong nửa đầu quý 2/2026 khi chỉ số DXY nhiều khả năng duy trì ở vùng cao 97–102 điểm. Nguyên nhân chủ yếu đến từ việc dư địa nới lỏng chính sách tiền tệ của Fed bị thu hẹp do lạm phát Mỹ tăng trở lại (CPI tháng 3/2026 lên tới 3,3%) cùng với tác động từ giá dầu và căng thẳng địa chính trị.

Tuy nhiên, triển vọng trung hạn được đánh giá tích cực hơn khi nhiều yếu tố hỗ trợ bắt đầu hình thành. Nếu xung đột tại Trung Đông hạ nhiệt, giá dầu giảm và Fed quay lại chu kỳ nới lỏng, đồng USD có thể suy yếu trở lại, tạo điều kiện giảm áp lực lên tỷ giá.

Trong năm 2026, tỷ giá USD/VND được dự báo tăng khoảng 2,5–3%, thấp hơn mức tăng 3,5% của năm 2025, nhờ sự hỗ trợ từ nhiều yếu tố tích cực.

Trước hết, chỉ số DXY nhiều khả năng sẽ suy yếu trong nửa cuối năm khi căng thẳng địa chính trị hạ nhiệt, qua đó giảm áp lực lên đồng VND. Bên cạnh đó, chênh lệch lãi suất giữa VND và USD tiếp tục duy trì ở mức dương, đóng vai trò như một “hàng rào” tự nhiên hạn chế hoạt động đầu cơ ngoại tệ.

Một yếu tố đáng chú ý khác là triển vọng nâng hạng thị trường chứng khoán Việt Nam lên nhóm thị trường mới nổi thứ cấp trong kỳ đánh giá tháng 9/2026 của FTSE Russell. Nếu kịch bản này xảy ra, dòng vốn ngoại từ các quỹ ETF và quỹ chủ động có thể đổ vào với quy mô ước tính 3–9 tỷ USD, góp phần cải thiện nguồn cung ngoại tệ.

Cùng với đó, dòng vốn FDI được kỳ vọng phục hồi tích cực nhờ xu hướng tái cấu trúc chuỗi cung ứng toàn cầu trong bối cảnh căng thẳng thương mại Mỹ – Trung, đặc biệt ở các lĩnh vực công nghệ cao đang được ưu tiên. Ngoài ra, vai trò điều hành của Ngân hàng Nhà nước thông qua các công cụ như thị trường mở, bán ngoại tệ kỳ hạn và hoán đổi ngoại tệ tiếp tục là yếu tố quan trọng giúp ổn định tỷ giá.

Tuy nhiên, rủi ro vẫn hiện hữu. Giá vàng thế giới được dự báo có thể quay trở lại vùng đỉnh đầu năm (khoảng 5.200–5.400 USD/ounce), kéo theo nhu cầu nhập khẩu vàng gia tăng, qua đó gây áp lực lên tỷ giá. Đồng thời, định hướng nới lỏng cung tiền nhằm hạ lãi suất và hỗ trợ tăng trưởng kinh tế cũng có thể làm gia tăng áp lực mất giá đối với đồng VND trong thời gian tới.

PV

Nguồn: thuongtruong.com.vn