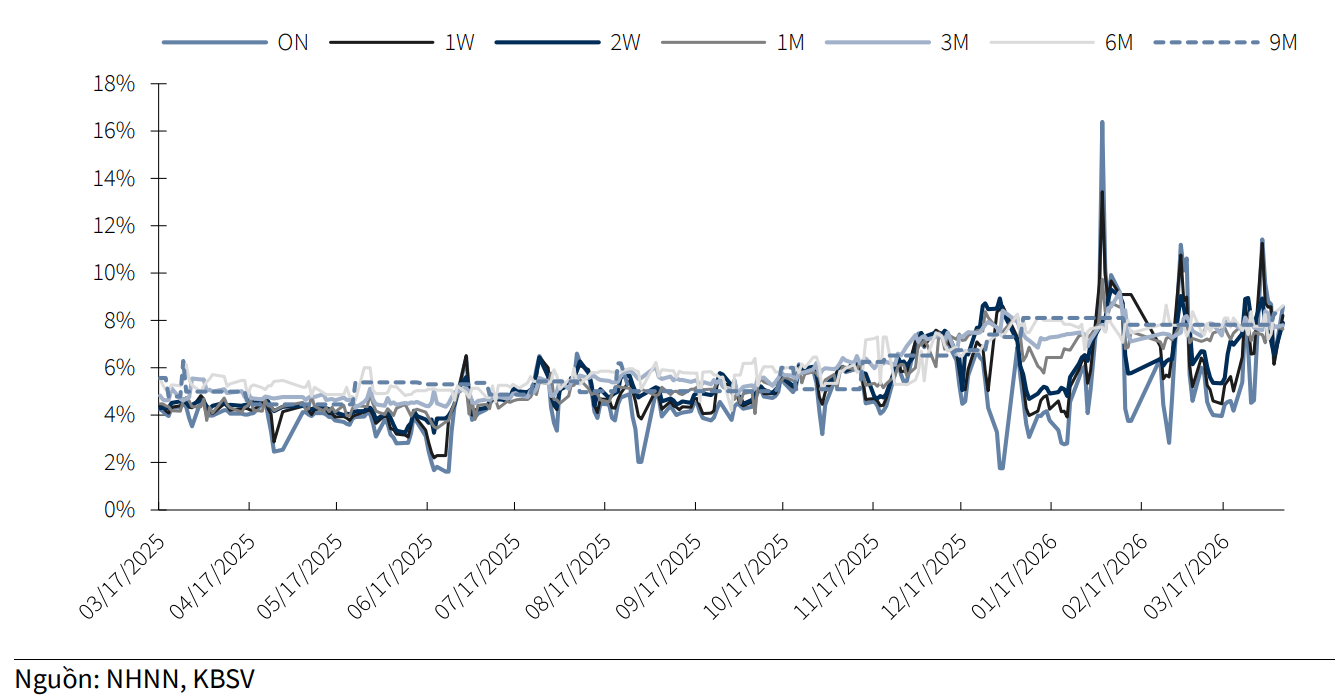

Thanh khoản căng cục bộ, lãi suất liên ngân hàng biến động mạnh

Sau giai đoạn căng thẳng thanh khoản vào cuối quý IV/2025 do tăng trưởng huy động chậm, áp lực lên hệ thống ngân hàng đã phần nào hạ nhiệt khi bước sang đầu năm 2026. Nguyên nhân đến từ việc giải ngân đầu tư công cải thiện trong những tuần cuối năm trước, cùng với dòng vốn ngoại tích cực từ FDI và kiều hối, trong khi tỷ giá ổn định hơn giúp Ngân hàng Nhà nước (NHNN) có thêm dư địa nới lỏng cung tiền.

Tuy nhiên, trạng thái này không duy trì lâu khi thị trường vẫn ghi nhận tình trạng thiếu hụt thanh khoản cục bộ trong một số thời điểm. Đáng chú ý, trước Tết Nguyên đán và các giai đoạn đầu, cuối tháng 3/2026, lãi suất liên ngân hàng kỳ hạn qua đêm có thời điểm tăng vọt lên trên 10%, phản ánh áp lực thanh khoản ngắn hạn.

Theo KBSV, nguyên nhân chính đến từ nhu cầu tiền mặt gia tăng trong nền kinh tế, đặc biệt liên quan đến các yếu tố chính sách thuế và nhu cầu chi tiêu dịp lễ, Tết. Bên cạnh đó, dòng tiền bị “kẹt” tại ngân sách nhà nước khi tiến độ giải ngân đầu tư công chậm lại trong một số thời điểm cũng làm giảm lượng tiền quay trở lại hệ thống ngân hàng. Ngoài ra, các yếu tố kỹ thuật như nhu cầu đảm bảo tỷ lệ an toàn vào cuối quý hay chuẩn bị thanh khoản trước các kỳ cao điểm cũng góp phần làm gia tăng áp lực.

Dù vậy, NHNN đã kịp thời điều tiết thông qua các công cụ như nghiệp vụ thị trường mở (OMO) và hoán đổi ngoại tệ, giúp mặt bằng lãi suất liên ngân hàng nhanh chóng hạ nhiệt sau các đợt biến động.

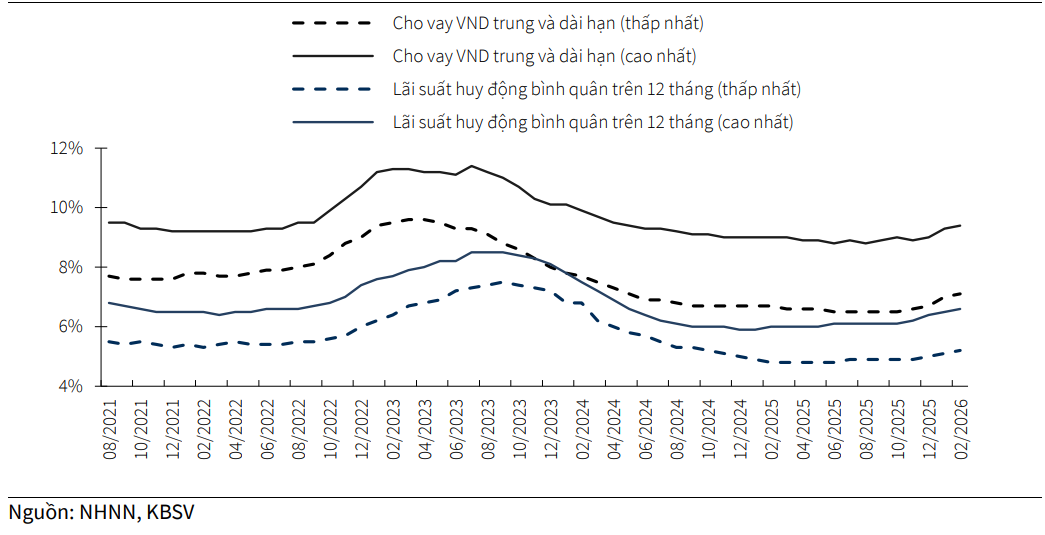

Lãi suất huy động và cho vay đồng loạt tăng

Bước sang quý I/2026, mặt bằng lãi suất trên thị trường 1 (giữa ngân hàng và khách hàng) tiếp tục xu hướng tăng, nối dài đà tăng từ quý IV/2025.

Cụ thể, lãi suất huy động kỳ hạn 12 tháng tăng khoảng 71 điểm cơ bản so với cuối năm 2025. Nhóm ngân hàng quốc doanh ghi nhận mức tăng khoảng 70 điểm cơ bản, trong khi các ngân hàng thương mại tư nhân lớn thậm chí tăng mạnh hơn, khoảng 100–110 điểm cơ bản.

Song song với đó, lãi suất cho vay trung và dài hạn cũng tăng khoảng 40 điểm cơ bản, lên mức phổ biến 7,1% – 9,4%/năm vào cuối tháng 2/2026. Diễn biến này phản ánh áp lực chi phí vốn đầu vào gia tăng, buộc các ngân hàng phải điều chỉnh lãi suất đầu ra.

Tuy nhiên, một bước ngoặt chính sách đã xuất hiện sau cuộc họp giữa NHNN và các ngân hàng thương mại ngày 09/04/2026. Với mục tiêu hạ nhiệt cuộc đua lãi suất và hỗ trợ nền kinh tế, nhiều ngân hàng đã đồng loạt điều chỉnh giảm lãi suất huy động.

Nhóm ngân hàng quốc doanh như Vietcombank, VietinBank và Agribank giảm khoảng 50 điểm cơ bản ở các kỳ hạn dài (từ 24 tháng trở lên). Trong khi đó, các ngân hàng tư nhân như Techcombank, MB, VPBank… cũng giảm từ 30–50 điểm cơ bản, chủ yếu ở kỳ hạn trung và dài hạn.

Lãi suất đã tạo đỉnh nhưng chưa thể giảm ngay

Theo nhận định của KBSV, mặt bằng lãi suất nhiều khả năng đã đạt đỉnh vào đầu quý II/2026, song xu hướng giảm rõ rệt sẽ chỉ xuất hiện trong nửa cuối năm.

KBSV nhận định mặt bằng lãi suất nhiều khả năng đã tạo đỉnh vào đầu quý II/2026, đặc biệt sau cam kết đồng thuận giảm 0,5–1%/năm lãi suất huy động từ các ngân hàng thương mại. Cùng với tín hiệu hỗ trợ thanh khoản từ NHNN thông qua OMO, hoán đổi ngoại tệ và tái cấp vốn, lãi suất được kỳ vọng sẽ dần hạ nhiệt.

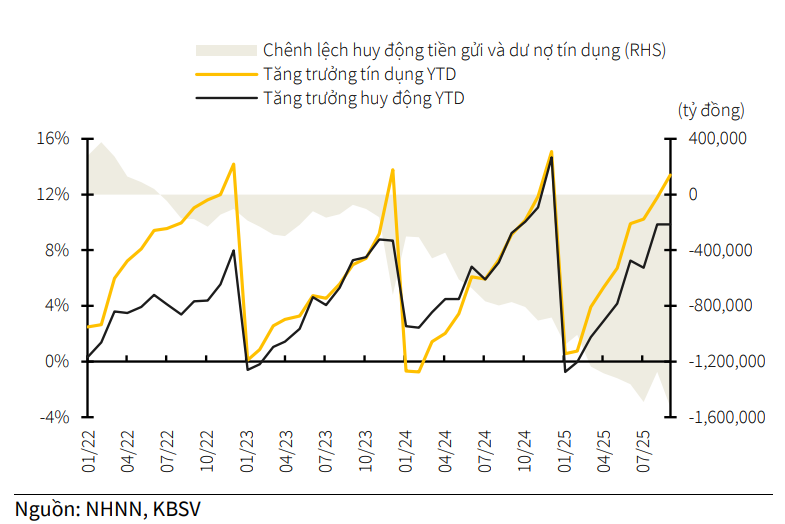

Tuy nhiên, trong ngắn hạn, xu hướng giảm vẫn chưa thực sự rõ ràng. Áp lực thanh khoản dự kiến tiếp tục kéo dài trong quý II do nhiều yếu tố. Trước hết, tăng trưởng tín dụng vẫn đang vượt xa tăng trưởng huy động, với mức lần lượt đạt 2,15% và 0,44% trong quý I/2026. Chênh lệch lớn này khiến áp lực lên nguồn vốn của hệ thống chưa thể sớm giải tỏa, trong khi tỷ lệ LDR của nhiều ngân hàng vẫn tiệm cận ngưỡng trần 85%.

Bên cạnh đó, tâm lý nắm giữ tiền mặt của người dân trước các thay đổi chính sách thuế tiếp tục gây khó khăn cho huy động vốn. Đồng thời, tiến độ giải ngân đầu tư công trong quý II được dự báo chưa có đột phá, khiến dòng tiền từ ngân sách chưa quay trở lại hệ thống ngân hàng như kỳ vọng.

Ngoài ra, những bất ổn địa chính trị tại Trung Đông cũng tạo áp lực lên lạm phát và tỷ giá, hạn chế dư địa điều hành chính sách tiền tệ nới lỏng của NHNN.

Dù vậy, triển vọng nửa cuối năm được đánh giá tích cực hơn. KBSV kỳ vọng lãi suất sẽ giảm rõ rệt khoảng 0,5–1%/năm so với hiện tại nhờ một số yếu tố hỗ trợ. Trong đó, dòng vốn từ đầu tư công khi được đẩy mạnh giải ngân sẽ quay trở lại hệ thống ngân hàng, cải thiện thanh khoản. Đồng thời, nếu căng thẳng địa chính trị hạ nhiệt, áp lực lên lạm phát và tỷ giá giảm bớt sẽ tạo điều kiện để NHNN linh hoạt hơn trong điều hành.

Ngoài ra, việc Chính phủ và cơ quan quản lý triển khai thêm các chính sách hỗ trợ tăng trưởng nhằm đạt mục tiêu GDP 10% cũng sẽ góp phần kéo mặt bằng lãi suất xuống thấp hơn.

Đối với lãi suất cho vay, xu hướng được dự báo sẽ đi ngang trong quý II do chi phí vốn đầu vào vẫn ở mức cao và áp lực nợ xấu gia tăng khiến các ngân hàng thận trọng hơn. Tuy nhiên, từ nửa cuối năm, lãi suất cho vay có thể giảm theo lãi suất huy động, dù mức giảm nhiều khả năng mang tính chọn lọc, tập trung vào các lĩnh vực ưu tiên như xuất khẩu, sản xuất công nghiệp và các ngành đóng vai trò động lực tăng trưởng.

PV

Nguồn: thuongtruong.com.vn