Điều tiết “van an toàn” cho thị trường

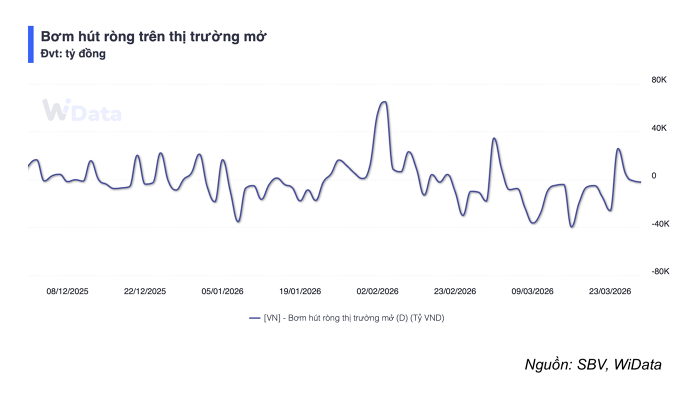

Trong tuần giao dịch từ 23-27/3, Ngân hàng Nhà nước Việt Nam đã phát đi tín hiệu điều hành rõ nét khi quay trở lại trạng thái bơm ròng thanh khoản sau hai tuần liên tiếp hút tiền. Tổng lượng bơm ròng đạt xấp xỉ 1.624 tỷ đồng thông qua kênh thị trường mở (OMO), cho thấy cơ quan điều hành sẵn sàng hỗ trợ hệ thống trong bối cảnh xuất hiện áp lực ngắn hạn.

Cụ thể, NHNN chào thầu tới 106.000 tỷ đồng qua kênh cầm cố giấy tờ có giá với lãi suất duy trì ở mức 4,5%/năm cho nhiều kỳ hạn từ 7 đến 56 ngày. Toàn bộ khối lượng này đều được hấp thụ, trong khi lượng đáo hạn ở mức hơn 104.376 tỷ đồng. Nhờ đó, thanh khoản hệ thống được cải thiện đáng kể về cuối tuần, dù chỉ ở mức hỗ trợ vừa phải, không mang tính nới lỏng mạnh.

Cùng với việc bơm ròng nhẹ, lãi suất trên thị trường liên ngân hàng cũng biến động mạnh. Ngay từ đầu tuần, lãi suất VND qua đêm đã tăng từ 5,38%/năm lên đỉnh 8,05% vào ngày 24/3, cho thấy nhu cầu vốn ngắn hạn tăng cao tại một số tổ chức tín dụng. Tuy nhiên, áp lực nhanh chóng được giải tỏa khi NHNN bơm thanh khoản kịp thời, kéo lãi suất giảm mạnh về 4,5%/năm vào cuối tuần. Các kỳ hạn khác cũng ghi nhận xu hướng tương tự, tăng nóng trong ngắn hạn rồi ổn định trở lại.

Diễn biến này cho thấy thanh khoản hệ thống không thiếu hụt mang tính cấu trúc, mà chỉ chịu áp lực cục bộ trong thời gian ngắn. Vai trò của NHNN trong việc “làm dịu” biến động lãi suất thông qua OMO tiếp tục được thể hiện rõ, góp phần duy trì ổn định thị trường tiền tệ.

Áp lực tỷ giá gia tăng

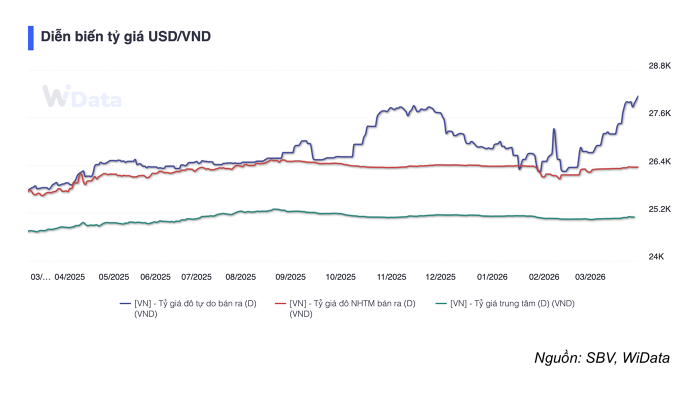

Song song với câu chuyện thanh khoản, thị trường ngoại hối tuần qua chứng kiến áp lực gia tăng đáng kể. Tỷ giá USD/VND trên thị trường tự do có thời điểm tăng vọt lên gần 28.000 đồng/USD, phản ánh tâm lý lo ngại trước những biến động từ bên ngoài, bao gồm xu hướng mạnh lên của đồng USD và rủi ro địa chính trị.

Trên thị trường, tỷ giá trung tâm cũng được điều chỉnh tăng trong những phiên đầu tuần trước khi hạ nhiệt nhẹ, trong khi tỷ giá liên ngân hàng ghi nhận xu hướng tăng giảm đan xen nhưng vẫn ở mức cao hơn so với tuần trước đó. Khoảng chênh lệch giữa thị trường chính thức và tự do có thời điểm nới rộng, làm gia tăng áp lực kỳ vọng lên tỷ giá.

Đáng chú ý, lãi suất USD trên thị trường liên ngân hàng duy trì ổn định quanh vùng 3,6-3,7%/năm, trong khi lãi suất VND dù hạ nhiệt nhưng vẫn ở mức cao hơn, tạo chênh lệch dương nhất định. Đây là yếu tố hỗ trợ tương đối cho việc nắm giữ VND, song chưa đủ để triệt tiêu hoàn toàn áp lực tỷ giá trong bối cảnh dòng vốn quốc tế biến động.

Áp lực tỷ giá hiện nay không chỉ đến từ yếu tố trong nước mà còn chịu ảnh hưởng lớn từ môi trường quốc tế, đặc biệt khi mặt bằng lãi suất toàn cầu vẫn neo cao và đồng USD duy trì sức mạnh. Điều này khiến bài toán điều hành trở nên phức tạp hơn, khi phải cân đối giữa ổn định tỷ giá và hỗ trợ tăng trưởng.

Trước diễn biến của thị trường, NHNN đã sử dụng đồng thời nhiều công cụ để điều tiết, trong đó đáng chú ý là việc triển khai bán ngoại tệ kỳ hạn 180 ngày có hủy ngang cho các tổ chức tín dụng đang âm trạng thái ngoại tệ, với mức giá 26.850 VND/USD.

Đây là giải pháp mang tính kỹ thuật cao, cho phép cung ứng USD có mục tiêu vào đúng nhóm ngân hàng có nhu cầu thực, đồng thời hút bớt VND ra khỏi hệ thống, qua đó giảm áp lực kép lên cả thanh khoản và tỷ giá. Việc sử dụng hợp đồng kỳ hạn thay vì bán giao ngay cũng giúp NHNN bảo toàn dự trữ ngoại hối, đồng thời tạo dư địa điều hành trong tương lai.

Ưu tiên ổn định kinh tế vĩ mô trong bối cảnh nhiều thách thức

Theo nhận định của CEO WiGroup Trần Ngọc Báu, động thái này mang tính điều tiết kỳ vọng thị trường, giúp ổn định tâm lý và tránh những phản ứng thái quá. Quan trọng hơn, điều này cho thấy cơ quan quản lý đang chủ động kiểm soát rủi ro từ sớm, khi áp lực tỷ giá bắt đầu xuất hiện nhưng chưa ở mức quá căng thẳng.

Việc kết hợp giữa bơm thanh khoản qua OMO và bán ngoại tệ kỳ hạn phản ánh cách tiếp cận điều hành đồng bộ và linh hoạt. Thay vì nới lỏng mạnh tay, NHNN lựa chọn can thiệp có mục tiêu, vừa đủ để ổn định thị trường nhưng không làm gia tăng rủi ro lạm phát hay mất cân đối vĩ mô.

Những diễn biến trong tuần qua tiếp tục củng cố thông điệp điều hành của NHNN trong năm 2026: ưu tiên ổn định kinh tế vĩ mô, không đánh đổi bằng việc nới lỏng tiền tệ quá mức. Trong bối cảnh áp lực từ bên ngoài còn lớn, dư địa chính sách bị thu hẹp, việc điều hành theo hướng linh hoạt nhưng thận trọng được xem là lựa chọn phù hợp.

Các công cụ ngắn hạn như OMO hay bán ngoại tệ kỳ hạn có thể giúp “giảm nhiệt” thị trường trong từng thời điểm, song yếu tố quyết định vẫn nằm ở dòng vốn thực, bao gồm cán cân thương mại và dòng vốn đầu tư nước ngoài. Khi các yếu tố này cải thiện, áp lực lên tỷ giá và thanh khoản sẽ giảm bền vững hơn.

Trong ngắn hạn, cách tiếp cận hiện tại giúp ổn định tâm lý thị trường và tạo khoảng thời gian cần thiết để hấp thụ các cú sốc bên ngoài. Về dài hạn, đây cũng là bước đi phù hợp trong một chu kỳ chính sách mới, nơi mục tiêu ổn định được đặt lên hàng đầu thay vì tăng trưởng bằng mọi giá.

PV

Nguồn: thuongtruong.com.vn