Phía Tây tiếp tục là tâm điểm nguồn cung văn phòng mới

Báo cáo MarketBeat Hà Nội quý I/2026 của Cushman & Wakefield cho thấy thị trường văn phòng Thủ đô tiếp tục mở rộng với khoảng 29.900 m² diện tích cho thuê thuần mới được bổ sung trong quý. Nguồn cung này đến từ hai dự án mới tại khu vực phía Tây, gồm một tòa nhà Hạng A và một tòa nhà Hạng B.

Đáng chú ý, cả hai dự án đều đạt chứng nhận LEED, phản ánh xu hướng phát triển ngày càng rõ nét của phân khúc văn phòng theo các tiêu chuẩn xanh và bền vững. Điều này cho thấy các chủ đầu tư không còn chỉ tập trung vào việc gia tăng diện tích sàn mà đang chú trọng nhiều hơn tới chất lượng công trình, hiệu quả vận hành và các tiêu chí ESG.

Theo Cushman & Wakefield, sự xuất hiện của các dự án đạt chứng nhận xanh phù hợp với nhu cầu ngày càng tăng từ phía khách thuê. Nhiều doanh nghiệp hiện nay coi các tiêu chuẩn phát triển bền vững là một phần trong chiến lược hoạt động dài hạn, từ đó ưu tiên lựa chọn những tòa nhà có khả năng hỗ trợ mục tiêu ESG, tiết kiệm năng lượng và nâng cao hiệu quả vận hành.

Việc nguồn cung mới tiếp tục tập trung tại phía Tây cũng khẳng định vai trò ngày càng quan trọng của khu vực này trên bản đồ văn phòng Hà Nội. Với lợi thế về quỹ đất, hạ tầng giao thông đồng bộ cùng sự hiện diện của nhiều khu đô thị, trung tâm thương mại và trụ sở doanh nghiệp lớn, phía Tây đang trở thành điểm đến ưu tiên của các dự án văn phòng hiện đại.

Ông Nguyễn Phước Thuận, Giám đốc Tư vấn cho thuê và Đại diện khách thuê của Cushman & Wakefield Việt Nam, nhận định thị trường văn phòng Hà Nội đang bước vào giai đoạn cạnh tranh cao hơn khi khu vực phía Tây nổi lên là tâm điểm nguồn cung tương lai.

Theo ông Thuận, các dự án sắp ra mắt cho thấy xu hướng phát triển rõ ràng của thị trường, đó là hướng tới những tòa nhà chất lượng cao hơn, bền vững hơn và được quản lý chuyên nghiệp hơn. Trong bối cảnh đó, các chủ đầu tư chú trọng đầu tư vào chất lượng tài sản cũng như trải nghiệm khách thuê sẽ có nhiều lợi thế hơn trong việc thu hút khách hàng.

Nhu cầu duy trì ổn định, áp lực cạnh tranh sẽ gia tăng mạnh từ nay đến năm 2028

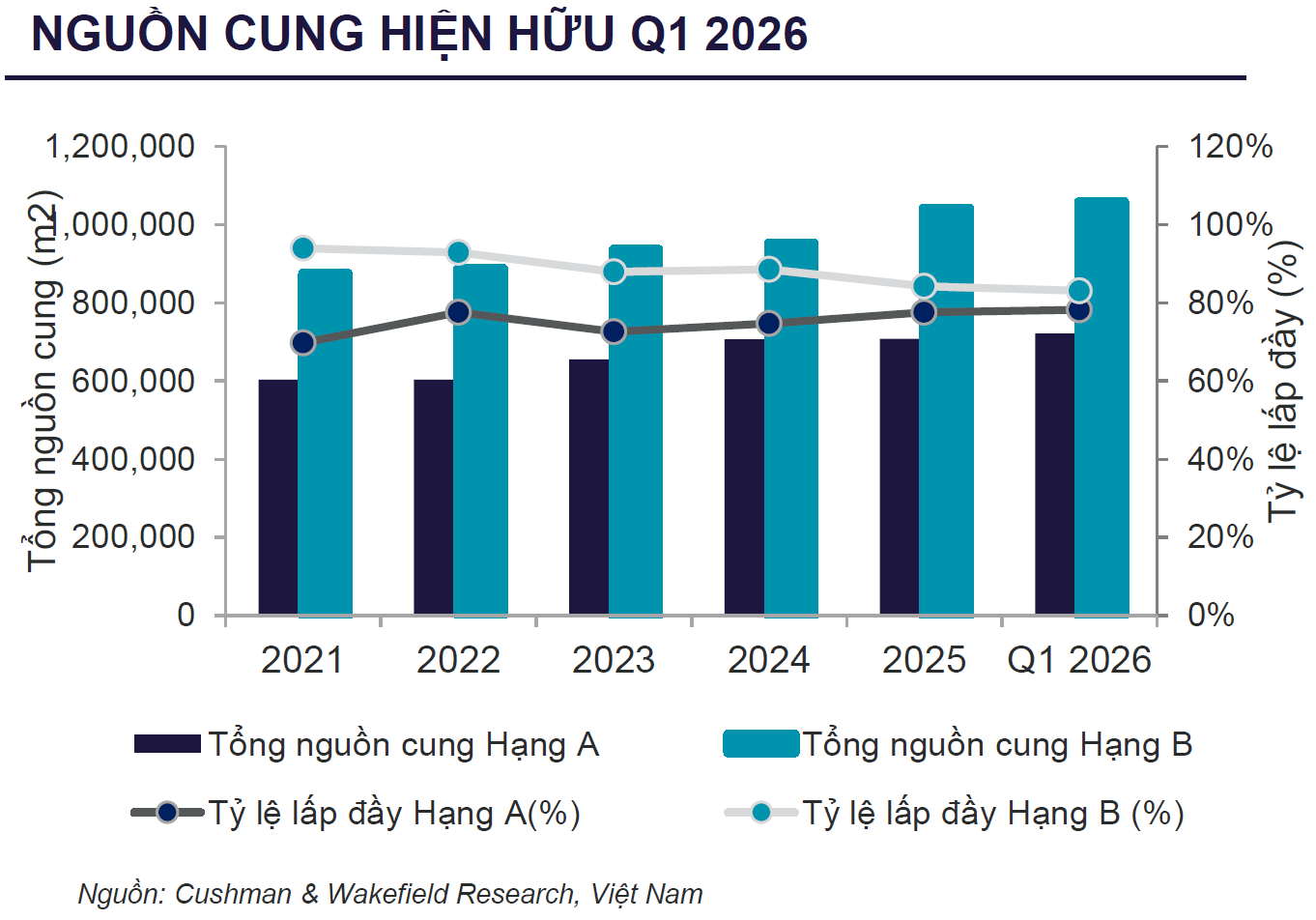

Bên cạnh nguồn cung mở rộng, thị trường văn phòng Hà Nội trong quý đầu năm cũng ghi nhận diễn biến khác biệt giữa các phân khúc. Ở phân khúc Hạng A, tỷ lệ lấp đầy đạt khoảng 78%, tăng 0,7 điểm phần trăm so với quý trước và tăng 3,4 điểm phần trăm so với cùng kỳ năm ngoái. Kết quả này cho thấy nhu cầu đối với các tòa nhà chất lượng cao vẫn duy trì tích cực, đặc biệt từ nhóm khách thuê đề cao tiêu chuẩn kỹ thuật, dịch vụ quản lý và môi trường làm việc chuyên nghiệp.

Theo Cushman & Wakefield, các doanh nghiệp thuộc lĩnh vực ngân hàng, tài chính và công nghệ tiếp tục là động lực chính thúc đẩy nhu cầu thuê trong phân khúc Hạng A. Đây cũng là nhóm khách thuê có xu hướng ưu tiên các dự án mới, đạt tiêu chuẩn xanh và sở hữu hạ tầng hiện đại.

Trong khi đó, phân khúc Hạng B ghi nhận diễn biến thận trọng hơn. Tỷ lệ lấp đầy giảm xuống khoảng 83%, thấp hơn 1,1 điểm phần trăm so với quý trước và giảm nhẹ 0,1 điểm phần trăm so với cùng kỳ năm 2025.

Nguyên nhân chủ yếu đến từ việc ba dự án Hạng B mới được hoàn thành và bàn giao vào cuối năm 2025 và đầu năm 2026, làm gia tăng nguồn cung trong ngắn hạn. Dù vậy, Cushman & Wakefield đánh giá nhu cầu đối với các tòa nhà Hạng B có giá thuê hợp lý và vị trí thuận lợi vẫn duy trì ổn định, nhất là tại những khu vực đang được hưởng lợi từ quá trình nâng cấp hạ tầng giao thông.

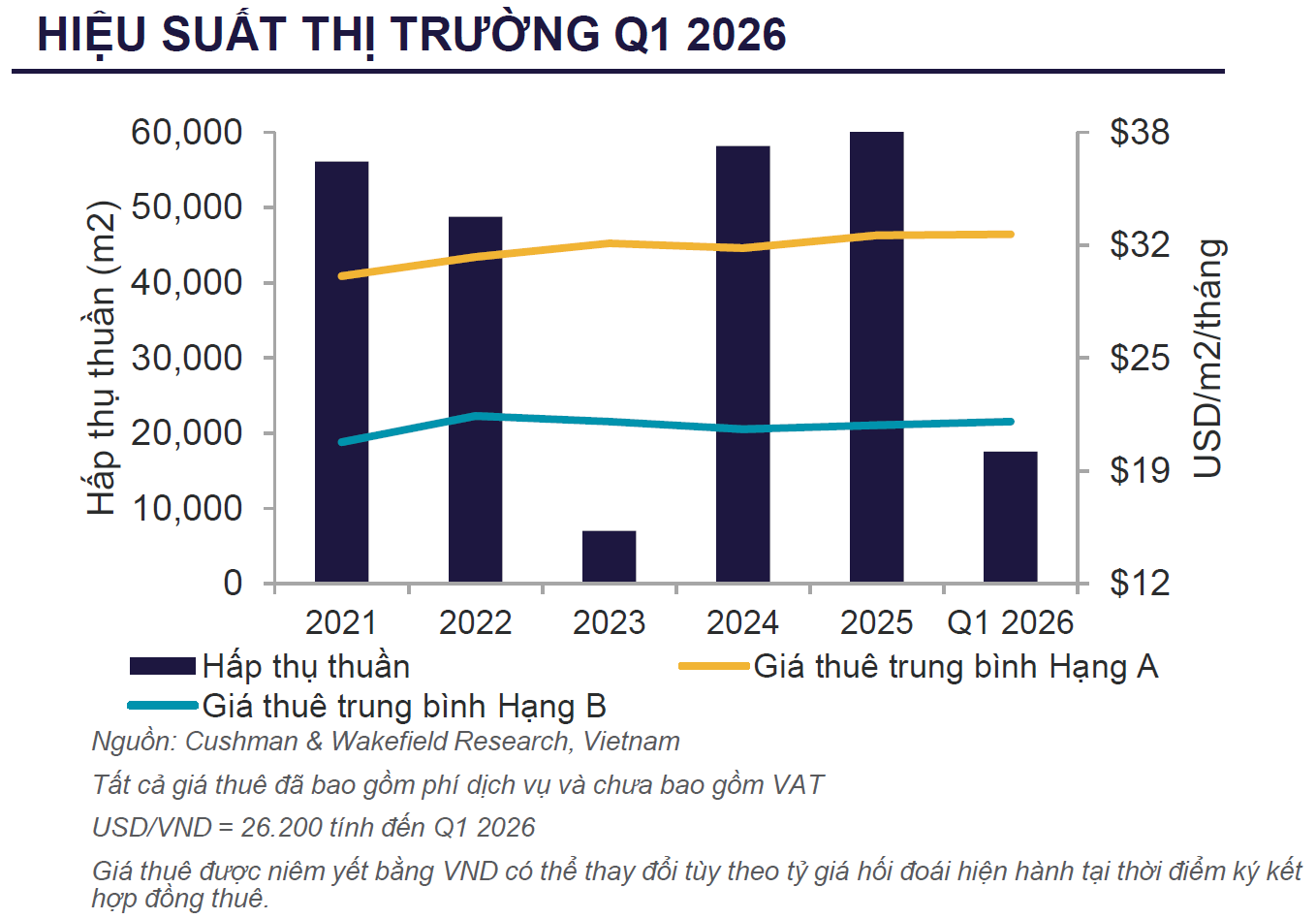

Về giá thuê, thị trường tiếp tục duy trì sự ổn định. Giá chào thuê trung bình của văn phòng Hạng A đạt khoảng 32,1 USD/m²/tháng, tăng nhẹ 0,2% so với quý trước và tăng 0,4% so với cùng kỳ năm trước. Đối với phân khúc Hạng B, giá thuê tăng 1% theo quý nhưng vẫn thấp hơn 0,6% so với cùng kỳ năm ngoái.

Theo Cushman & Wakefield, sự khác biệt này phản ánh áp lực cạnh tranh ngày càng lớn trong phân khúc Hạng B khi nhiều dự án mới gia nhập thị trường. Để duy trì khả năng cạnh tranh, các chủ tòa nhà đang phải áp dụng những chính sách cho thuê linh hoạt hơn nhằm thu hút khách thuê.

Triển vọng trong những năm tới cho thấy mức độ cạnh tranh sẽ còn gia tăng đáng kể. Cushman & Wakefield dự báo thị trường Hà Nội sẽ đón thêm khoảng 370.000 m2 nguồn cung văn phòng mới trong giai đoạn 2026–2028. Đáng chú ý, khu vực phía Tây sẽ chiếm tới 76% tổng nguồn cung tương lai.

Làn sóng nguồn cung mới này được kỳ vọng sẽ tiếp tục nâng chuẩn chất lượng của thị trường văn phòng Hà Nội. Tuy nhiên, điều đó cũng đồng nghĩa với việc các tòa nhà hiện hữu, đặc biệt là những dự án đã vận hành nhiều năm, sẽ phải đối mặt với áp lực tái định vị ngày càng lớn.

Các chuyên gia cho rằng trong bối cảnh khách thuê ngày càng ưu tiên các tòa nhà xanh, tiết kiệm năng lượng và có chất lượng quản lý chuyên nghiệp, việc cải tạo, nâng cấp công trình hoặc điều chỉnh chiến lược khai thác sẽ trở thành yêu cầu cần thiết đối với nhiều chủ tòa nhà. Nếu không kịp thích ứng, các dự án cũ có thể gặp khó khăn trong việc duy trì tỷ lệ lấp đầy cũng như khả năng cạnh tranh trước làn sóng nguồn cung chất lượng cao đang hình thành tại khu vực phía Tây Hà Nội.

PV

Nguồn: thuongtruong.com.vn