Giai đoạn căn hộ phục hồi ổn định, vùng ngoại ô chiếm ưu thế

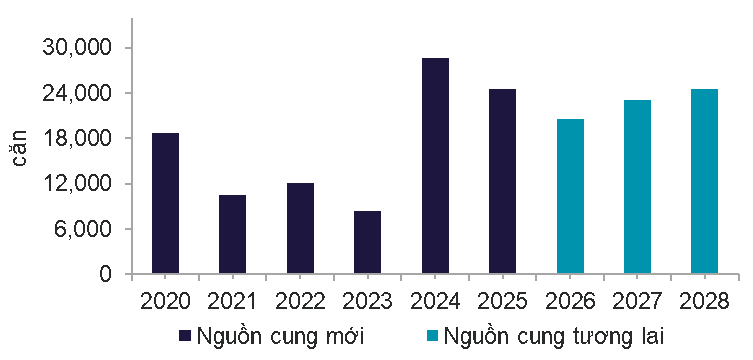

Theo báo cáo mới nhất từ Cushman & Wakefield, năm 2025, thị trường căn hộ Hà Nội ghi nhận khoảng 24.500 căn mở bán, dù giảm 14% so với 2024 nhưng vẫn cao gấp gần 3 lần cùng kỳ 2023. Riêng quý 4, nguồn cung tăng 34% so với quý trước, tuy nhiên vẫn thấp hơn 32% so với cùng kỳ năm 2024, phản ánh tốc độ ra hàng đang được điều chỉnh phù hợp với sức hấp thụ thị trường.

Nguồn cung mới chủ yếu tập trung ở các khu vực ngoại ô, nơi hạ tầng đang được đầu tư mạnh và giá cả hấp dẫn hơn khu vực trung tâm. Căn hộ trung cấp chiếm khoảng 45% nguồn cung mới, trong khi phân khúc cao cấp chiếm gần 40% và bình dân tiếp tục vắng bóng.

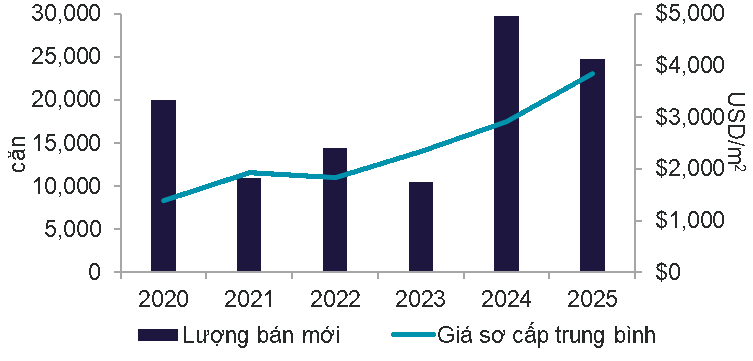

Thị trường tiêu thụ trong quý ghi nhận gần 6.200 căn hộ được bán ra, tăng nhẹ 2% so với quý 3, dù giảm 33% so với cùng kỳ 2024, cho thấy sức cầu vẫn ổn định trong ngắn hạn, nhưng thị trường đã bước sang giai đoạn điều chỉnh sau đợt tăng trưởng mạnh trước đó. Mức tiêu thụ hiện tại cao hơn 31% so với quý 4/2023, cho thấy đà phục hồi bền vững đang diễn ra, đặc biệt ở các khu vực ngoại ô có tiện ích đồng bộ và tiến độ rõ ràng.

Giá bán sơ cấp trung bình đạt 3.852 USD/m2, giảm 10% so với quý 3 nhưng vẫn tăng 32% so với cùng kỳ năm trước. Nguyên nhân chính của đà giảm quý là do tỷ trọng căn hộ trung cấp tăng, kéo mặt bằng giá chung đi xuống, nhưng nhìn dài hạn giá vẫn tăng do chi phí đầu vào và quỹ đất trung tâm ngày càng khan hiếm.

Dự kiến giai đoạn 2026 - 2028, Hà Nội có thể đón nhận hơn 68.000 căn hộ mới, tiếp tục duy trì xu hướng giãn dân ra các đô thị vệ tinh. Xu hướng này sẽ thúc đẩy sự cạnh tranh về tiện ích, chất lượng và giá bán giữa các dự án quy mô lớn, trong bối cảnh người mua ngày càng quan tâm đến không gian sống xanh và giá trị tích lũy dài hạn.

Ngoại ô chiếm lĩnh nguồn cung nhà liền thổ, sức mua lập đỉnh 6 năm

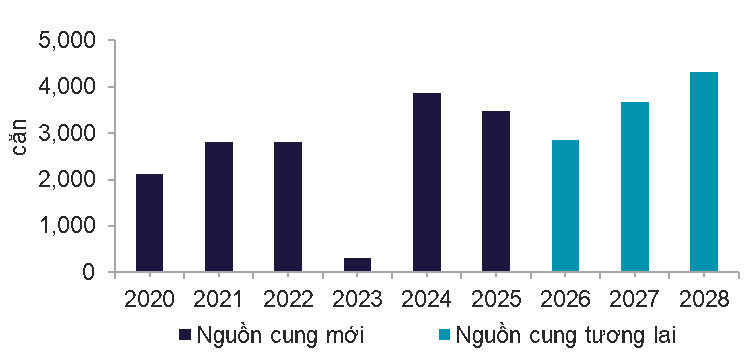

Trong năm 2025, thị trường nhà liền thổ Hà Nội ghi nhận khoảng 3.500 căn mở bán mới, thấp hơn 10% so với 2024 nhưng vẫn ở mức cao thứ hai trong 6 năm gần nhất. Quý 4/2025, nguồn cung đạt hơn 220 căn, tăng nhẹ 3% so với quý trước, nhưng giảm mạnh 87% so với cùng kỳ năm trước do thiếu các dự án đại đô thị quy mô lớn.

Cũng như căn hộ, phần lớn nguồn cung liền thổ đến từ các khu vực ngoại thành, nơi có quỹ đất rộng, hạ tầng kết nối tốt và tiềm năng tăng dân số cao. Điều này phù hợp với định hướng phát triển các khu đô thị vệ tinh, giải tỏa áp lực cho nội đô.

Năm 2025, thị trường ghi nhận gần 4.800 căn liền thổ được tiêu thụ, đạt mức cao nhất kể từ năm 2020. Tuy nhiên, quý 4 chỉ có khoảng 200 giao dịch, giảm 64% so với quý 3 và 77% so với cùng kỳ 2024, phần lớn do nguồn cung quý này khá hạn chế. Giao dịch tập trung tại các dự án hội tụ các yếu tố chiến lược: pháp lý rõ ràng, tiện ích đầy đủ, vị trí tốt và uy tín chủ đầu tư.

Giá bán sơ cấp trung bình trong quý đạt khoảng 9.917 USD/m2, giảm 8% so với quý trước và 14% so với cùng kỳ năm 2024. Mức điều chỉnh này chủ yếu đến từ các dự án mới tại Hoài Đức, Thạch Thất, những khu vực đang được hưởng lợi lớn từ phát triển hạ tầng và quy hoạch đô thị mở rộng.

Trong trung hạn (2026 - 2028), dự kiến sẽ có khoảng 10.800 căn liền thổ mới được tung ra thị trường, chủ yếu ở các vùng ven. Đây là xu hướng tất yếu khi quỹ đất nội đô ngày càng thu hẹp, và các khu vực ngoài trung tâm ngày càng chứng minh được lợi thế cạnh tranh trong chiến lược giãn dân, phát triển bền vững.

Nhận định về thị trường, bà Lê Hoàng Lan Như Ngọc, Giám đốc Cấp cao, Tư vấn Chiến lược, Cushman & Wakefield Việt Nam cho rằng, cả hai phân khúc trên, thị trường nhà ở Hà Nội đang bước vào một giai đoạn phát triển trưởng thành hơn, trong đó chất lượng vị trí, khả năng kết nối hạ tầng và định vị sản phẩm ngày càng trở nên quan trọng hơn so với việc mở rộng dựa trên quy mô.

"Dù hoạt động mở bán đã chững lại vào cuối năm 2025, nhu cầu đối với các dự án ngoại ô được quy hoạch bài bản vẫn duy trì ở mức tích cực, đặc biệt là những dự án có hệ tiện ích đồng bộ, pháp lý minh bạch và giá trị an cư bền vững trong dài hạn", chuyên gia của Cushman & Wakefield nhận định.

PV

Nguồn: thuongtruong.com.vn