Biên lợi nhuận co hẹp vì giá nguyên liệu tăng, giá heo giảm

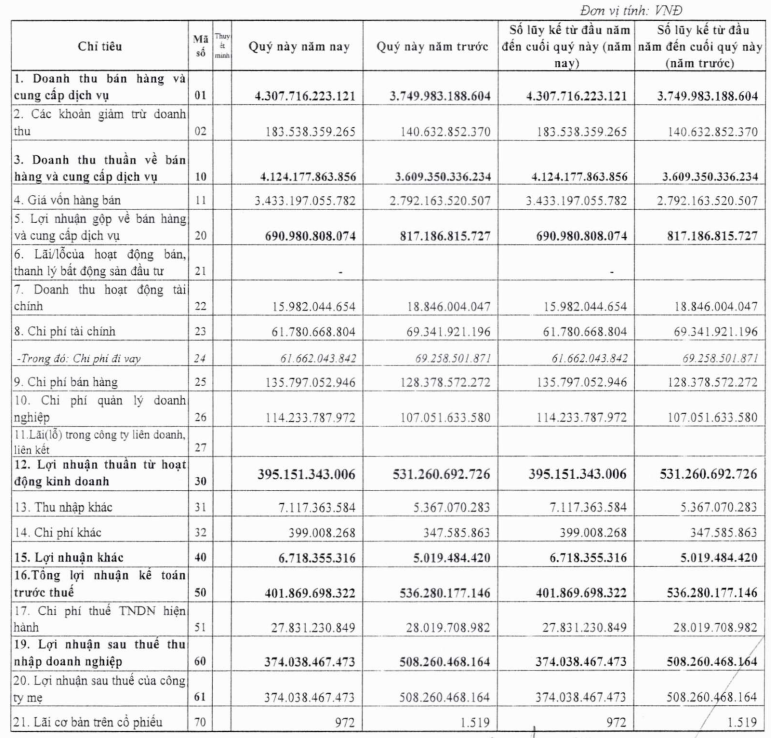

Theo báo cáo tài chính hợp nhất quý I/2026, Dabaco ghi nhận doanh thu thuần đạt hơn 4.124 tỷ đồng, tăng khoảng 15% so với cùng kỳ năm trước. Tuy nhiên, đà tăng doanh thu không đủ bù áp lực chi phí khi giá vốn hàng bán tăng vọt hơn 23%, lên trên 3.433 tỷ đồng.

Diễn biến này khiến lợi nhuận gộp giảm còn khoảng 691 tỷ đồng, thấp hơn 15% so với cùng kỳ. Biên lợi nhuận gộp cũng giảm mạnh từ mức khoảng 22,6% xuống còn 16,8%.

Không chỉ chịu áp lực từ giá vốn, doanh nghiệp còn ghi nhận chi phí bán hàng và quản lý doanh nghiệp tăng lần lượt khoảng 6-7% so với cùng kỳ. Doanh thu tài chính giảm hơn 15%, trong khi lợi nhuận thuần từ hoạt động kinh doanh giảm đáng kể.

Kết thúc quý I, Dabaco báo lãi sau thuế 374 tỷ đồng, giảm khoảng 26% so với cùng kỳ năm 2025. Đây cũng là quý thứ hai liên tiếp doanh nghiệp ghi nhận lợi nhuận đi lùi sau giai đoạn tăng trưởng mạnh năm trước.

Theo giải trình của doanh nghiệp, nguyên nhân chính đến từ giá heo hơi giảm so với cùng kỳ năm trước, kéo lợi nhuận của khối chăn nuôi heo đi xuống. Trong khi đó, mảng thức ăn chăn nuôi dù tăng sản lượng tiêu thụ nhưng lợi nhuận suy giảm do cơ cấu tiêu thụ thay đổi, giá nguyên liệu đầu vào và tỷ giá ngoại tệ cùng tăng cao.

Dabaco cho biết giá nguyên liệu nhập khẩu tăng đã gây áp lực lớn lên chi phí sản xuất. Điều này diễn ra trong bối cảnh thị trường nguyên liệu toàn cầu biến động mạnh bởi căng thẳng địa chính trị và chi phí logistics chưa ổn định.

Một điểm tích cực hiếm hoi là mảng chăn nuôi gia cầm phục hồi mạnh. Các công ty chăn nuôi gà trong hệ thống ghi nhận doanh thu và lợi nhuận tăng trưởng, mang về hơn 40 tỷ đồng lợi nhuận, cải thiện đáng kể so với mức lỗ gần 38 tỷ đồng cùng kỳ năm trước.

Ngoài ra, việc đưa Nhà máy ép dầu giai đoạn 2 vào hoạt động cũng đóng góp thêm doanh thu và lợi nhuận cho tập đoàn. Tuy nhiên, các yếu tố hỗ trợ này vẫn chưa đủ bù đắp mức suy giảm từ mảng chăn nuôi heo – lĩnh vực cốt lõi của doanh nghiệp.

Dù lợi nhuận giảm sâu, Dabaco vẫn hoàn thành khoảng 33,5% kế hoạch lợi nhuận năm 2026 chỉ sau quý đầu tiên. Năm nay, doanh nghiệp đặt mục tiêu doanh thu hợp nhất 29.311 tỷ đồng và lợi nhuận sau thuế 1.117 tỷ đồng, thấp hơn khoảng 26% so với kết quả thực hiện năm 2025.

Áp lực ngành chăn nuôi vẫn lớn, Dabaco tiếp tục mở rộng đầu tư

Tính đến ngày 31/3/2026, tổng tài sản của Dabaco đạt gần 15.700 tỷ đồng, giảm nhẹ so với đầu năm. Trong cơ cấu tài sản, lượng tiền mặt, tiền gửi và đầu tư tài chính ngắn hạn đạt khoảng 2.300-2.400 tỷ đồng, tương đương gần 15% tổng tài sản.

Hàng tồn kho giảm khoảng 7%, còn gần 3.380 tỷ đồng. Đáng chú ý, tồn kho nguyên vật liệu giảm mạnh gần 650 tỷ đồng, cho thấy doanh nghiệp đang chủ động kiểm soát tồn kho trong bối cảnh giá nguyên liệu biến động.

Ở chiều ngược lại, chi phí xây dựng cơ bản dở dang giảm hơn một nửa xuống còn khoảng 852 tỷ đồng sau khi Nhà máy ép dầu giai đoạn 2 hoàn thành và đi vào vận hành.

Về cơ cấu nguồn vốn, tổng nợ phải trả giảm hơn 8%, còn khoảng 7.256 tỷ đồng. Trong đó, dư nợ vay ngắn hạn giảm mạnh từ gần 4.770 tỷ đồng xuống còn khoảng 4.071 tỷ đồng. Tổng dư nợ vay ngắn và dài hạn hiện ở mức khoảng 5.394 tỷ đồng, tương đương gần 64% vốn chủ sở hữu.

Dòng tiền kinh doanh của Dabaco ghi nhận cải thiện tích cực khi dòng tiền thuần từ hoạt động kinh doanh đạt hơn 744 tỷ đồng, tăng mạnh so với cùng kỳ năm trước.

Tuy vậy, triển vọng ngắn hạn của doanh nghiệp vẫn chịu nhiều áp lực khi thị trường chăn nuôi chưa thực sự ổn định. Giá heo hơi giảm trong khi chi phí thức ăn chăn nuôi và nguyên liệu đầu vào neo cao đang tạo sức ép đáng kể lên biên lợi nhuận toàn ngành.

Trong bối cảnh đó, Dabaco tiếp tục theo đuổi chiến lược mở rộng chuỗi giá trị 3F+ (Feed – Farm – Food – Future), đồng thời đẩy mạnh đầu tư vào các dự án chăn nuôi công nghệ cao, nhà máy vaccine và hệ thống thức ăn chăn nuôi.

Doanh nghiệp cũng mở rộng sang các lĩnh vực hạ tầng, logistics và bất động sản nhằm đa dạng hóa nguồn thu và giảm phụ thuộc vào chu kỳ ngành chăn nuôi. Một số dự án đang triển khai gồm cụm công nghiệp Lạc Vệ, cảng cạn Tân Chi và các khu đô thị tại Bắc Ninh.

Tuy nhiên, trong bối cảnh lợi nhuận đang suy giảm hai quý liên tiếp và thị trường chăn nuôi còn nhiều biến động, hiệu quả thực tế từ các chiến lược mở rộng này sẽ cần thêm thời gian để kiểm chứng.

PV

Nguồn: thuongtruong.com.vn