Thị trường chờ đợi thông tin chính thức về nâng hạng

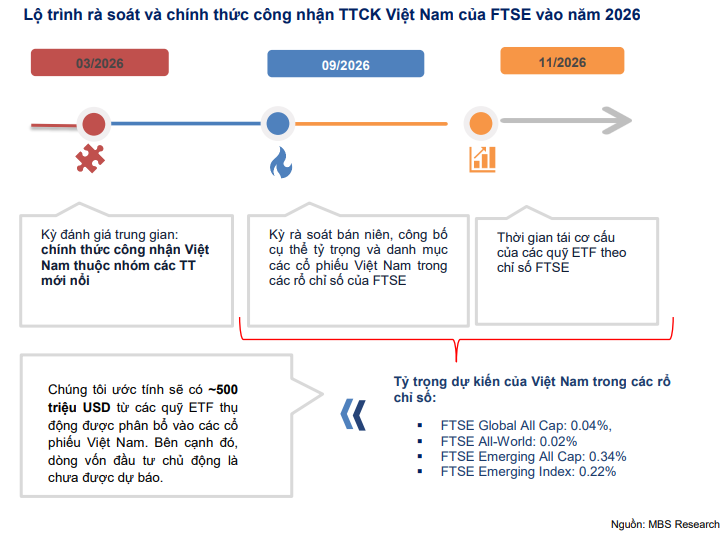

Theo báo cáo chiến lược của MBS Research, việc thị trường chứng khoán (TTCK) Việt Nam được nâng hạng từ cận biên (frontier) lên mới nổi (emerging market) không còn là câu chuyện kỳ vọng xa vời mà đang dần trở thành kịch bản có cơ sở. Theo lộ trình, dự kiến đến kỳ soát xét vào tháng 3 này và kết quả dự kiến được công bố vào ngày 07/04 , TTCK Việt Nam sẽ được công bố nâng hạng và tháng 9 chính thức được nâng hạng theo FTSE Russell.

Theo kinh nghiệm quốc tế, nhiều thị trường thường ghi nhận đà tăng mạnh trước thời điểm được nâng hạng khoảng 6–12 tháng. Chẳng hạn, thị trường Qatar tăng hơn 45% trong giai đoạn từ tháng 9/2013 đến tháng 9/2014, Saudi Arabia tăng hơn 23% từ tháng 3/2017 đến tháng 3/2018, trong khi Romania cũng tăng trên 18% trong năm trước khi chính thức nâng hạng. Những ví dụ này cho thấy việc được đưa vào rổ chỉ số của FTSE hoặc MSCI thường kéo theo dòng vốn lớn từ các quỹ đầu tư quốc tế.

Khi một thị trường được đưa vào rổ chỉ số mới nổi của MSCI hoặc FTSE, hàng chục tỷ USD từ các quỹ ETF và quỹ đầu tư chủ động toàn cầu sẽ phải tái cơ cấu danh mục để phân bổ vốn theo tỷ trọng mới. Đây là dòng vốn thụ động (passive funds) có tính kỷ luật cao, giải ngân theo chỉ số và duy trì dài hạn. Sau tháng 9/2026, tức là giai đoạn sau khi được nâng hạng chính thức, dòng vốn thụ động (passive) ETF tham chiếu theo FTSE Emerging sẽ bắt đầu giải ngân. MBS ước tính Việt Nam có thể thu hút khoảng 0,5–1 tỷ USD dòng vốn thụ động.

Trước đó, vào ngày 8/10/2025, FTSE Russell đã chính thức thông báo nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi sơ cấp. Theo lộ trình công bố, quá trình chuyển đổi sẽ bắt đầu có hiệu lực từ tháng 9/2026, sau khi hoàn tất kỳ thẩm định kỹ thuật cuối cùng vào tháng 3/2026, và dự kiến kéo dài đến khoảng tháng 3 - 6/2027. Giai đoạn chuyển tiếp được thiết kế nhằm đảm bảo hệ thống thị trường vận hành ổn định trước áp lực gia tăng mạnh của dòng vốn ngoại.

Theo phân tích của MBS Research, quá trình chuyển đổi khi thị trường chứng khoán Việt Nam được nâng hạng sẽ diễn ra theo lộ trình khá rõ ràng. Cụ thể, các cổ phiếu Việt Nam sẽ được loại bỏ hoàn toàn khỏi các bộ chỉ số Frontier, như FTSE Frontier All Cap Index, chỉ trong một đợt duy nhất. Đồng thời, các cổ phiếu này sẽ được đưa vào hệ thống chỉ số FTSE Global Equity Index Series (GEIS) theo hai giai đoạn, mỗi giai đoạn giải ngân khoảng 50% tỷ trọng. Cách tiếp cận này nhằm giảm thiểu biến động quá mạnh của dòng vốn khi các quỹ ETF tiến hành tái cơ cấu danh mục.

MBS cũng đưa ra ước tính ban đầu về tỷ trọng của Việt Nam trong một số bộ chỉ số quan trọng của FTSE sau khi nâng hạng. Cụ thể, Việt Nam có thể chiếm khoảng 0,04% trong FTSE Global All Cap, 0,02% trong FTSE All-World, 0,34% trong FTSE Emerging All Cap và khoảng 0,22% trong FTSE Emerging Index. Dù tỷ trọng chưa lớn, nhưng với quy mô hàng nghìn tỷ USD của các quỹ đầu tư theo các bộ chỉ số này, lượng vốn thụ động có thể chảy vào thị trường Việt Nam vẫn được đánh giá đáng kể.

Theo ước tính của MBS Research, khoảng 500 triệu USD từ các quỹ ETF thụ động có thể được phân bổ vào các cổ phiếu Việt Nam khi quá trình tái cơ cấu diễn ra. Bên cạnh đó, dòng vốn từ các quỹ đầu tư chủ động – vốn thường có quy mô lớn hơn và linh hoạt hơn – hiện chưa được tính toán đầy đủ, do phụ thuộc vào chiến lược phân bổ vốn của từng tổ chức đầu tư quốc tế.

Nhóm cổ phiếu có thể hưởng lợi từ dòng vốn ETF

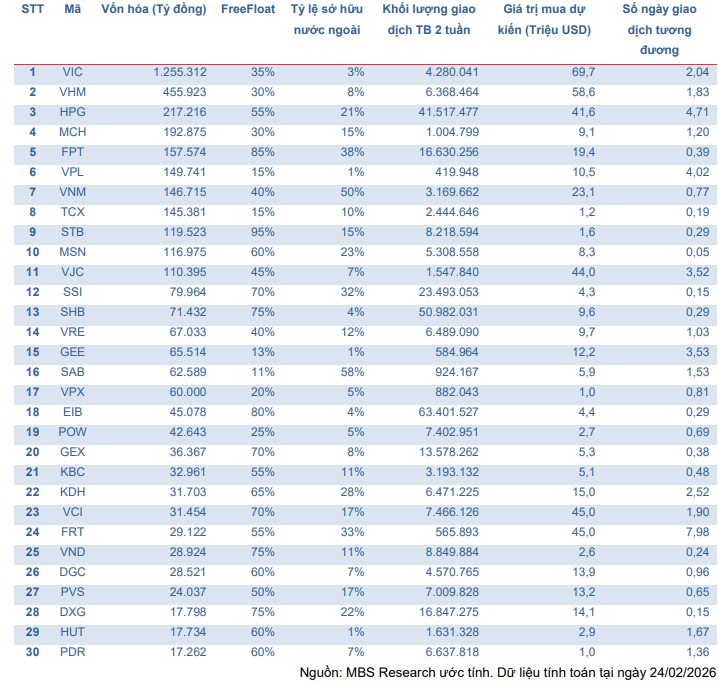

Theo mô phỏng của MBS dựa trên tiêu chí lựa chọn của bộ chỉ số FTSE Global All-Cap, nhiều cổ phiếu vốn hóa lớn tại Việt Nam có khả năng được đưa vào rổ FTSE Emerging All-Cap trong kỳ rà soát tháng 9/2026. Các tiêu chí chính bao gồm vốn hóa tối thiểu trên 165 triệu USD, tỷ lệ free-float từ 10% trở lên, còn dư địa sở hữu nước ngoài, thanh khoản nằm trong nhóm 85% cổ phiếu giao dịch tích cực nhất thị trường và không thuộc diện bị hạn chế hoặc kiểm soát.

Với dữ liệu cập nhật đến ngày 24/2/2026, danh mục dự kiến có khoảng 30 cổ phiếu đáp ứng các điều kiện trên. Trong nhóm vốn hóa lớn, những cái tên được kỳ vọng có tỷ trọng đáng kể gồm VIC, VHM, HPG, VNM, MSN, FPT hay VJC. Đây đều là những doanh nghiệp có quy mô vốn hóa lớn, thanh khoản cao và có khả năng thu hút dòng vốn ngoại khi các quỹ ETF thực hiện tái cơ cấu danh mục theo chỉ số mới nổi.

Theo ước tính của MBS, riêng cổ phiếu VIC có thể thu hút khoảng 69,7 triệu USD dòng vốn, trong khi VHM dự kiến nhận khoảng 58,6 triệu USD và HPG khoảng 41,6 triệu USD. Một số cổ phiếu khác như VJC, VCI hay FRT cũng được dự báo có giá trị mua vào khá lớn trong kỳ cơ cấu.

Bên cạnh nhóm bluechip, danh mục mô phỏng còn xuất hiện nhiều cổ phiếu thuộc nhóm tài chính, tiêu dùng, bất động sản và công nghiệp như STB, SSI, SHB, VRE, SAB, POW, GEX, KBC, KDH, VND, DGC, PVS hay DXG. Các cổ phiếu này có thanh khoản ổn định và đáp ứng tiêu chí vốn hóa cũng như tỷ lệ free-float theo quy định của FTSE. Đáng chú ý, một số mã như FRT, VPL hay GEE được dự báo có số ngày giao dịch tương đương khá cao để hấp thụ toàn bộ lượng mua từ các quỹ ETF, cho thấy mức độ tác động tiềm năng của dòng vốn ngoại đối với thanh khoản của các cổ phiếu này.

MBS cũng lưu ý rằng danh mục mô phỏng hiện tại có một số khác biệt so với danh sách mẫu FTSE công bố trong báo cáo tháng 11/2025. Cụ thể, các cổ phiếu như FPT, TCX, VPL, MCH và GEE xuất hiện trong danh sách cập nhật do dữ liệu tính toán mới được dựa trên thời điểm 31/12/2024 trong báo cáo trước đây. Vì vậy, danh mục này chỉ mang tính chất tham khảo và có thể tiếp tục thay đổi khi FTSE chốt dữ liệu chính thức trong kỳ rà soát sắp tới. Tuy vậy, kết quả mô phỏng cũng phần nào cho thấy nhóm cổ phiếu có quy mô lớn, thanh khoản cao và còn dư địa sở hữu nước ngoài sẽ là những ứng viên hưởng lợi trực tiếp từ quá trình nâng hạng thị trường chứng khoán Việt Nam.

Vviệc nâng hạng không chỉ mang ý nghĩa biểu tượng đối với thị trường chứng khoán Việt Nam mà còn có thể tạo ra bước ngoặt quan trọng về dòng vốn, thanh khoản và khả năng thu hút nhà đầu tư quốc tế trong trung và dài hạn. Nếu quá trình chuyển đổi diễn ra đúng lộ trình, năm 2026 có thể trở thành một cột mốc quan trọng trong quá trình hội nhập của thị trường vốn Việt Nam với hệ thống tài chính toàn cầu.

PV

Nguồn: thuongtruong.com.vn