Báo cáo của JLL cho thấy, tổng công suất trung tâm dữ liệu toàn cầu có thể tăng từ khoảng 103 GW hiện nay lên gần 200 GW vào năm 2030. Cùng với đó, tổng vốn đầu tư vào lĩnh vực này trong vòng 5 năm tới ước tính đạt khoảng 3.000 tỷ USD, riêng giai đoạn 2024-2026 dự kiến lên tới khoảng 1.000 tỷ USD.

Thị trường Việt Nam còn nhiều dư địa phát triển

Theo đó, những động lực lớn nhất thúc đẩy làn sóng đầu tư này là sự phát triển nhanh của trí tuệ nhân tạo. Các khối lượng công việc liên quan đến AI được dự báo sẽ chiếm khoảng một nửa tổng công suất trung tâm dữ liệu toàn cầu vào năm 2030, trong khi tỷ lệ này mới chỉ khoảng 25% vào năm 2025. Khi nhu cầu xử lý dữ liệu ngày càng tăng, các tập đoàn công nghệ, doanh nghiệp dịch vụ số và nền tảng trực tuyến đang đẩy mạnh việc mở rộng hạ tầng máy chủ và hệ thống lưu trữ.

Bên cạnh đó, xu hướng chuyển dịch sang điện toán đám mây và thuê ngoài hạ tầng công nghệ thông tin cũng đang làm thay đổi cách các doanh nghiệp vận hành hệ thống dữ liệu. Thay vì tự đầu tư và quản lý hệ thống máy chủ riêng, nhiều doanh nghiệp lựa chọn sử dụng dịch vụ từ các nhà cung cấp trung tâm dữ liệu chuyên nghiệp để tối ưu chi phí và nâng cao hiệu quả vận hành.

Tuy nhiên, việc mở rộng hạ tầng trung tâm dữ liệu quy mô lớn cũng đối mặt với nhiều thách thức. Tại một số thị trường phát triển, thời gian chờ đấu nối vào hệ thống lưới điện có thể kéo dài hơn 4 năm, khiến tiến độ triển khai dự án bị ảnh hưởng. Bên cạnh đó, việc thiếu hụt thiết bị chuyên dụng và yêu cầu kỹ thuật cao trong xây dựng cũng đang trở thành rào cản đối với nhiều dự án mới.

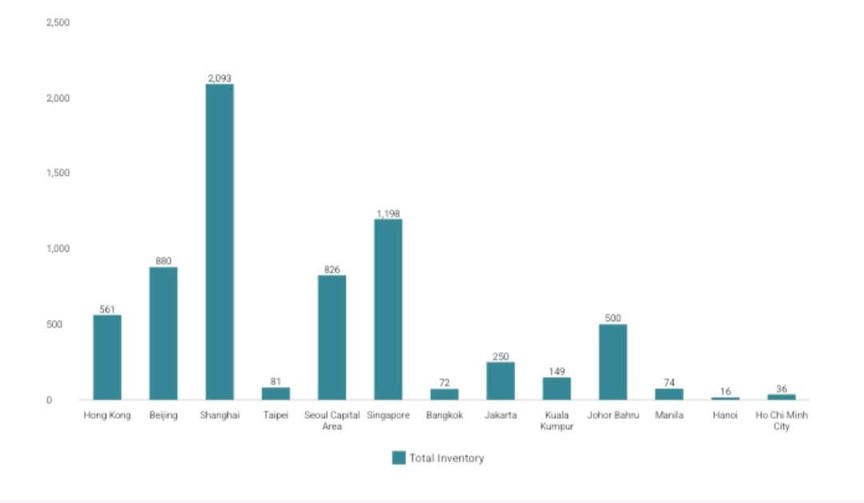

So với nhiều trung tâm công nghệ trong khu vực, quy mô thị trường trung tâm dữ liệu tại Việt Nam vẫn còn khá khiêm tốn. Theo dữ liệu năm 2025 của JLL, tổng công suất vận hành tại hai đô thị lớn là Hà Nội và TP.HCM hiện chỉ đạt khoảng 60 MW.

Con số này thấp hơn đáng kể so với nhiều thành phố trong khu vực Đông Nam Á. Chẳng hạn, Jakarta hiện có công suất trung tâm dữ liệu khoảng 250 MW, Kuala Lumpur khoảng 149 MW, Bangkok 72 MW và Manila khoảng 74 MW. Nếu so sánh với các trung tâm dữ liệu lớn tại châu Á, khoảng cách còn rõ rệt hơn khi Johor Bahru đạt khoảng 500 MW, Hong Kong hơn 560 MW, Seoul trên 800 MW, Bắc Kinh gần 880 MW và Thượng Hải vượt 2.000 MW.

Xét theo tỷ lệ công suất trung tâm dữ liệu trên quy mô nền kinh tế, Việt Nam vẫn thuộc nhóm thấp trong khu vực, cho thấy dư địa phát triển còn rất lớn, đặc biệt trong bối cảnh nhu cầu xử lý dữ liệu trong nước đang tăng nhanh nhờ sự phát triển của kinh tế số.

Hiện nay, phần lớn trung tâm dữ liệu tại Việt Nam được vận hành bởi các doanh nghiệp viễn thông và công nghệ trong nước như VNPT, Viettel IDC, FPT Telecom, CMC Telecom, HTC-ITC (ECODC) và QTSC. Các cơ sở này thường được xây dựng theo tiêu chuẩn kỹ thuật Tier III hoặc Tier III+, bảo đảm khả năng vận hành ổn định và liên tục.

Dù quy mô thị trường còn nhỏ, Việt Nam đang ghi nhận nhiều dự án trung tâm dữ liệu quy mô lớn. Tiêu biểu là dự án trung tâm dữ liệu của Viettel IDC tại khu công nghiệp Tân Phú Trung (TP.HCM) với công suất thiết kế lên tới 140 MW. Ngoài ra, Tổng công ty Phát triển Đô thị Kinh Bắc cũng đang hợp tác với các đối tác để phát triển một trung tâm dữ liệu quy mô gần 2 tỷ USD tại khu vực này với công suất dự kiến khoảng 200 MW IT Load.

Bên cạnh đó, CMC Telecom cũng đang triển khai dự án CMC Hyperscale Data Centre với tổng vốn đầu tư hơn 250 triệu USD. Dự án có công suất giai đoạn đầu khoảng 30 MW và có thể mở rộng lên tới 120 MW trong tương lai.

Theo bà Lê Thị Huyền Trang, Tổng Giám đốc JLL Việt Nam, trí tuệ nhân tạo hiện không còn đơn thuần là một xu hướng công nghệ mà đang trở thành loại hạ tầng thiết yếu. Những yếu tố như năng lực cung cấp điện, khả năng xử lý dữ liệu và tốc độ triển khai hạ tầng sẽ quyết định khu vực nào có lợi thế trong cuộc cạnh tranh trung tâm dữ liệu toàn cầu.

Cơ hội mới cho bất động sản công nghiệp

Sự gia tăng nhu cầu trung tâm dữ liệu đang mở ra cơ hội đáng kể cho thị trường bất động sản công nghiệp tại Việt Nam. Các trung tâm dữ liệu thường được đặt tại khu công nghiệp hoặc khu công nghệ cao gần đô thị lớn nhằm bảo đảm khả năng kết nối hạ tầng điện, viễn thông và mạng cáp quang quốc tế.

Trong bối cảnh đó, các khu công nghiệp tại TP.HCM, Bình Dương, Đồng Nai hay khu vực Hà Nội - Hòa Lạc đang trở thành những địa điểm được nhiều nhà đầu tư quan tâm. Giá đất dành cho các dự án trung tâm dữ liệu thường cao hơn từ 30-50% so với đất công nghiệp thông thường do yêu cầu khắt khe về vị trí, nguồn điện và hệ thống cáp quang.

Một lợi thế của Việt Nam là chi phí điện thương mại vẫn ở mức cạnh tranh trong khu vực, trong khi tỷ trọng năng lượng tái tạo từ thủy điện, điện gió và điện mặt trời đang ngày càng tăng. Điều này phù hợp với mục tiêu phát triển bền vững mà nhiều tập đoàn công nghệ toàn cầu đang theo đuổi.

Quy hoạch điện quốc gia giai đoạn mới đặt mục tiêu nâng tổng công suất nguồn điện lên khoảng 155 GW trong những năm tới, đồng thời khuyến khích các mô hình hợp đồng mua bán điện trực tiếp giữa nhà phát điện và khách hàng lớn. Đây được xem là yếu tố quan trọng hỗ trợ cho các dự án trung tâm dữ liệu quy mô lớn.

Bên cạnh nguồn điện, hệ thống cáp quang biển cũng đóng vai trò quan trọng đối với sự phát triển của ngành trung tâm dữ liệu. Việt Nam hiện có nhiều điểm cập bờ cáp biển tại Đà Nẵng, TP.HCM và Quy Nhơn với các tuyến như APG, AAG, AAE-1, TGN-IA, TVH và SJC2. Trong khoảng 5 năm tới, dự kiến sẽ có thêm từ 2 đến 4 tuyến cáp biển mới được triển khai nhằm tăng cường kết nối quốc tế.

Khung pháp lý cũng ghi nhận bước tiến mới khi Luật Viễn thông 2023 có hiệu lực từ 1/7/2024: quy định về dịch vụ trung tâm dữ liệu và điện toán đám mây có hiệu lực từ 1/1/2025, cho phép 100% sở hữu nước ngoài đối với dịch vụ trung tâm dữ liệu. Luật Đất đai 2024 xác định loại đất dành cho công trình bưu chính, viễn thông, công nghệ thông tin và cho phép doanh nghiệp có vốn đầu tư nước ngoài nhận chuyển nhượng quyền sử dụng đất trong khu công nghiệp hoặc khu công nghệ cao theo điều kiện.

Tổng Giám đốc JLL Việt Nam đánh giá, những thách thức chính gồm bảo đảm nguồn điện ổn định, nâng cấp hệ thống truyền tải, rút ngắn thời gian chờ đấu nối, bảo đảm nguồn cung thiết bị và phát triển nhân lực. Trên bình diện quốc tế, thời gian chờ đấu nối hơn 4 năm và thời gian chờ thiết bị khoảng 33 tuần đang ảnh hưởng đến tiến độ triển khai dự án.

"Triển vọng thị trường phụ thuộc vào tiến độ cải thiện hạ tầng điện, quỹ đất, cáp quốc tế và thủ tục hành chính. Các cụm trung tâm dữ liệu được ghi nhận mở rộng trước tại trục TP.HCM - Đồng Nai và Hà Nội - Hòa Lạc, sau đó lan tỏa ra các khu vực vệ tinh gần khu công nghiệp và khu dân cư lớn. Trong bối cảnh hạ tầng số tiếp tục mở rộng, bất động sản công nghiệp được xác định là nền tảng không thể tách rời của chuỗi giá trị trung tâm dữ liệu", bà Trang nhận định.

PV

Nguồn: thuongtruong.com.vn