CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) bước vào năm 2026 với bức tranh tài chính nhiều điểm lệch pha. Lợi nhuận sau thuế vẫn tăng, nhưng hoạt động kinh doanh cốt lõi lại đi xuống rõ rệt.

Điểm đáng chú ý hơn nằm ở bảng cân đối. Tồn kho tiếp tục phình lên, dòng tiền kinh doanh vẫn âm, trong khi nợ vay tăng mạnh. Trong bối cảnh đó, việc bán 51% vốn tại Công ty TNHH Bất động sản Bình Trưng Mới không chỉ là một giao dịch đầu tư, mà còn làm dày thêm câu hỏi về áp lực xoay vốn của KDH.

Doanh thu quý 1 giảm 60%, lợi nhuận phụ thuộc lớn vào phần ngoài hoạt động chính

Quý 1/2026, Khang Điền ghi nhận doanh thu thuần 281,4 tỷ đồng, giảm 60,4% so với cùng kỳ. Giá vốn giảm về 98,5 tỷ đồng, giúp lợi nhuận gộp còn 182,8 tỷ đồng, nhưng vẫn giảm 40,4% so với cùng kỳ.

Mức giảm doanh thu cho thấy hoạt động bàn giao và ghi nhận doanh số chưa tạo được nền ổn định trong quý đầu năm. Đây là điểm cần chú ý, bởi với doanh nghiệp bất động sản, doanh thu thường phụ thuộc lớn vào tiến độ pháp lý, xây dựng và bàn giao dự án.

Lợi nhuận thuần từ hoạt động kinh doanh của KDH chỉ còn 76,5 tỷ đồng, giảm hơn một nửa so với cùng kỳ. Trong khi đó, lợi nhuận sau thuế lại đạt 327 tỷ đồng, tăng mạnh nhờ lợi nhuận khác 279,1 tỷ đồng.

Điều này khiến chất lượng lợi nhuận quý 1 kém thuyết phục hơn con số cuối cùng. Nếu nhìn vào hoạt động chính, doanh thu giảm sâu, lợi nhuận thuần co lại và chi phí quản lý vẫn tăng. Phần lợi nhuận tăng thêm chủ yếu không đến từ bán hàng cốt lõi.

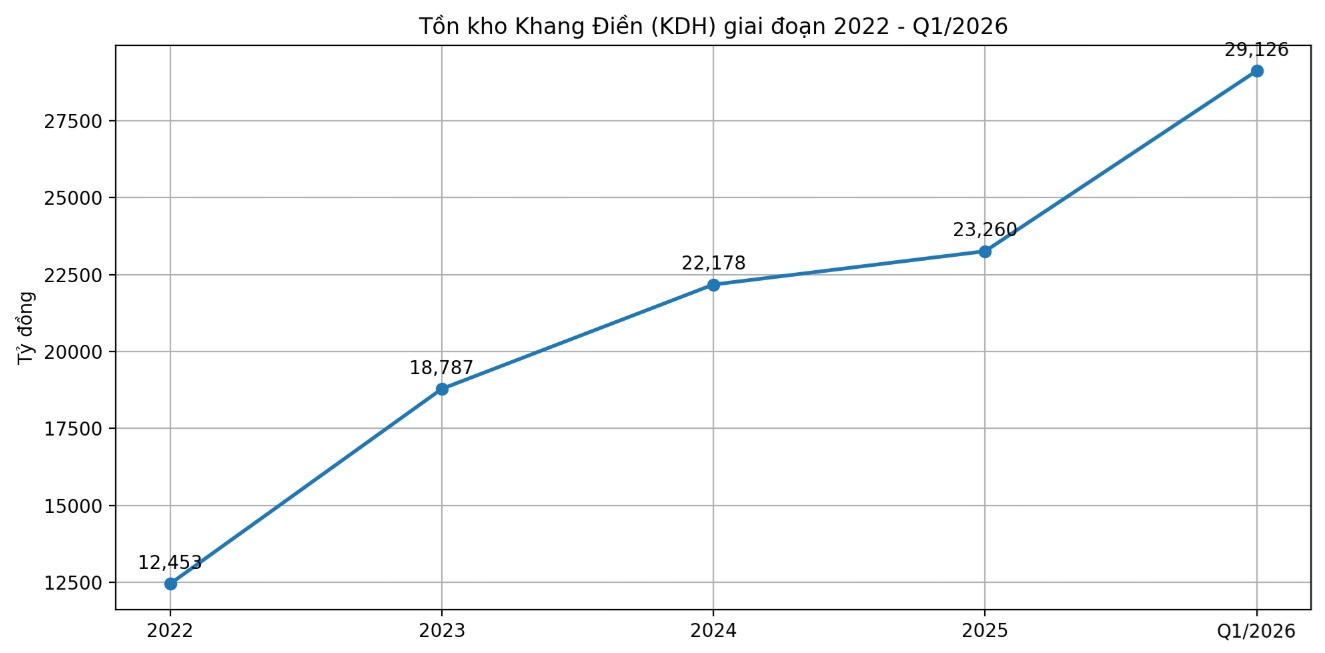

Tồn kho hơn 29.100 tỷ đồng, nợ vay vượt 15.300 tỷ đồng

Áp lực lớn nhất của Khang Điền nằm ở hàng tồn kho. Tại cuối quý 1/2026, hàng tồn kho lên tới 29.125,9 tỷ đồng, tăng thêm gần 5.866 tỷ đồng chỉ sau 3 tháng và chiếm khoảng 73% tổng tài sản.

Tồn kho lớn không tự động là xấu với doanh nghiệp bất động sản. Nhưng với KDH, vấn đề nằm ở tốc độ tăng tồn kho đi cùng doanh thu giảm và dòng tiền kinh doanh vẫn âm. Vốn tiếp tục bị giữ tại dự án, trong khi khả năng chuyển hóa thành doanh thu chưa thể hiện rõ trong quý đầu năm.

Cùng thời điểm, tổng nợ phải trả của KDH tăng lên 18.337,7 tỷ đồng. Trong đó, vay ngắn hạn khoảng 1.952 tỷ đồng, vay dài hạn khoảng 13.396 tỷ đồng, đưa tổng nợ vay tài chính lên hơn 15.300 tỷ đồng.

Dòng tiền cũng chưa hỗ trợ nhiều cho bảng cân đối. Quý 1/2026, lưu chuyển tiền thuần từ hoạt động kinh doanh âm 633,7 tỷ đồng, còn dòng tiền đầu tư âm gần 1.396,8 tỷ đồng. Dòng tiền tài chính dương hơn 3.100 tỷ đồng, chủ yếu nhờ đi vay, cho thấy KDH vẫn phải dựa đáng kể vào vốn vay để nuôi chu kỳ dự án.

Bán 51% vốn, KDH mất kiểm soát dự án 57.700 m2

Giữa bối cảnh tồn kho và nợ vay cùng tăng, KDH thông qua việc Công ty TNHH Đầu tư Kinh doanh Bất động sản Bình Trưng chuyển nhượng 51% vốn điều lệ tại Công ty TNHH Bất động sản Bình Trưng Mới. Giá trị chuyển nhượng là 1.743,2 tỷ đồng và thương vụ dự kiến hoàn tất chậm nhất trong quý 3/2026.

Bình Trưng Mới có vốn điều lệ 3.390 tỷ đồng, do Bình Trưng nắm 99,9% trước giao dịch. Vốn điều lệ của công ty này được góp bằng quyền sử dụng đất của dự án khu nhà ở quy mô 57.700 m2 tại Bình Trưng Đông.

Với tỷ lệ chuyển nhượng 51%, đây không còn là giao dịch giảm sở hữu thông thường. Sau thương vụ, KDH sẽ mất quyền kiểm soát tại Bình Trưng Mới, đồng nghĩa mất quyền kiểm soát tại dự án khu nhà ở 57.700 m2 này.

Về mặt tài chính, khoản chuyển nhượng hơn 1.700 tỷ đồng có thể giúp KDH bổ sung nguồn tiền trong ngắn hạn. Nhưng đổi lại, doanh nghiệp phải chấp nhận rời vị thế kiểm soát tại một tài sản dự án lớn, đúng lúc hàng tồn kho đã vượt 29.100 tỷ đồng và nợ vay tài chính hơn 15.300 tỷ đồng.

Câu hỏi với Khang Điền vì vậy không chỉ là lợi nhuận quý 1 tăng bao nhiêu. Vấn đề lớn hơn là doanh nghiệp sẽ chuyển hóa khối tồn kho hơn 29.000 tỷ đồng thành dòng tiền ra sao, khi doanh thu đang giảm sâu và việc bán vốn công ty con đã bắt đầu làm thay đổi quyền kiểm soát tại dự án.

PV

Nguồn: thuongtruong.com.vn