Thị trường 2025 phục hồi có chọn lọc, nguồn cung tăng nhưng cầu chưa bứt tốc

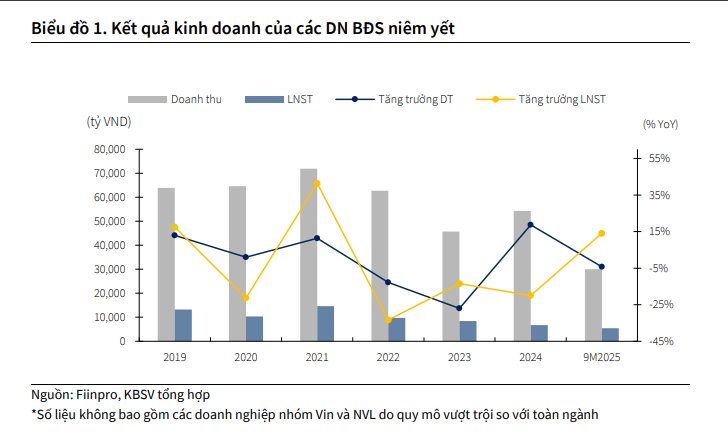

Theo báo cáo ngành của KBSV, kết quả kinh doanh của các doanh nghiệp bất động sản niêm yết phần nào cho thấy tín hiệu phục hồi trong 9 tháng đầu năm 2025. Cụ thể, tổng doanh thu của nhóm này đạt 300.767 tỷ đồng, tăng 29% so với cùng kỳ, trong khi lợi nhuận sau thuế (LNST) đạt 41.944 tỷ đồng, tăng 65%. Những con số này cho thấy bức tranh kinh doanh của ngành đã cải thiện đáng kể so với giai đoạn trước đó.

Tuy nhiên, nếu loại trừ nhóm cổ phiếu thuộc họ Vin và NVL (Novaland Group), kết quả kinh doanh của các doanh nghiệp còn lại chỉ hồi phục nhẹ. Doanh thu giảm 4% chỉ còn 30.046 tỷ đồng, nhưng LNST lại tăng 14% với 5.467 tỷ đồng. Kết quả này cho thấy nhóm doanh nghiệp nhỏ và vừa đang có tăng trưởng lợi nhuận, nhưng mức độ phục hồi không đồng đều giữa các doanh nghiệp.

Sự phân hóa càng rõ nét khi chỉ 34/63 doanh nghiệp quan sát có lợi nhuận tăng trưởng dương so với cùng kỳ. Điều này phản ánh mức độ khác biệt trong hiệu quả hoạt động của từng doanh nghiệp, phụ thuộc vào quỹ đất, tiến độ dự án, năng lực triển khai và khả năng hấp thụ thị trường.

Nguồn cung trên thị trường bất động sản trong 9 tháng đầu năm 2025 đã cải thiện rõ rệt. Theo Bộ Xây dựng, trong quý 3/2025, số lượng dự án nhà ở thương mại hoàn thành là 21 dự án với quy mô khoảng 9.496 căn, đạt 200% so với quý trước và 131% so với cùng kỳ năm trước. Đây là dấu hiệu tích cực của nguồn cung sau thời gian trì trệ.

Tuy nhiên, lượng giao dịch lại chưa theo kịp đà tăng nguồn cung. Tổng lượng giao dịch đất nền, chung cư và nhà ở riêng lẻ trong 9 tháng 2025 chỉ tăng nhẹ 0,6% so với cùng kỳ. Sự chênh lệch này khiến hàng tồn kho cuối quý 3/2025 tăng 56% so với đầu năm, phản ánh nhu cầu chưa tăng mạnh bất chấp lượng hàng hóa gia tăng.

Một trong những nguyên nhân chính khiến giao dịch không bứt phá mạnh là do giá bất động sản neo cao, đặc biệt tại các đô thị lớn. Bộ Xây dựng cho biết, giá bán chung cư sơ cấp trung bình tại hai thị trường trọng điểm đạt mức cao: tại Hà Nội đạt 95 triệu đồng/m2, tăng 33% so với cùng kỳ, còn tại TP.HCM là 91 triệu đồng/m2, tăng 36% so với cùng kỳ. Mức giá này phần lớn đến từ nguồn cung mới thuộc phân khúc cao cấp và hạng sang, trong khi các sản phẩm ở phân khúc thấp hơn gần như vắng bóng tại trung tâm.

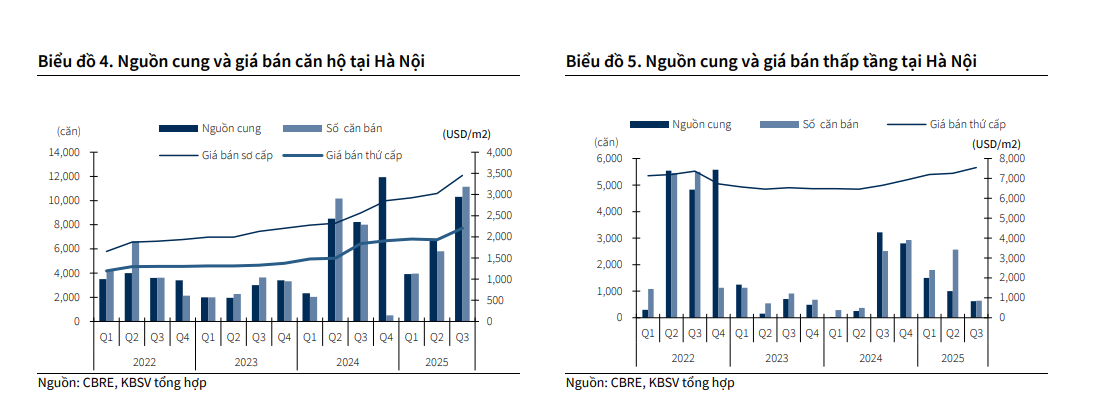

Ở thị trường Hà Nội, phân khúc chung cư tiếp tục diễn biến tích cực. Lũy kế 9 tháng đầu năm, tổng nguồn cung căn hộ đạt gần 21.100 căn, tăng 10% so với cùng kỳ. Đáng chú ý, quý này ghi nhận nguồn cung mới kỷ lục từ các dự án có giá chào bán trên 120 triệu đồng/m2, đạt hơn 2.000 căn mở bán. Giá chào bán sơ cấp trung bình vượt 90 triệu đồng/m2, tăng 16% so với quý trước và tăng 41% so với cùng kỳ. Ở thị trường thứ cấp, giá trung bình đạt 58 triệu đồng/m2, tăng 19% so với cùng kỳ.

Trong khi đó, phân khúc nhà phố và biệt thự tại Hà Nội lại trầm lắng. Nguồn cung mở bán mới trong quý 3/2025 chỉ đạt hơn 620 căn, giảm 40% so với quý trước và giảm 80% so với cùng kỳ. Tổng lượng giao dịch thị trường này đạt gần 640 căn. Phần lớn nguồn cung mới tập trung ở các dự án xa trung tâm, kéo giá chào bán sơ cấp trung bình trong quý xuống khoảng 186 triệu đồng/m2 đất, giảm 19% so với quý trước và giảm 21% so với cùng kỳ. Ở thị trường thứ cấp, giá bán trung bình đạt 198 triệu đồng/m2, tăng 4% so với quý trước.

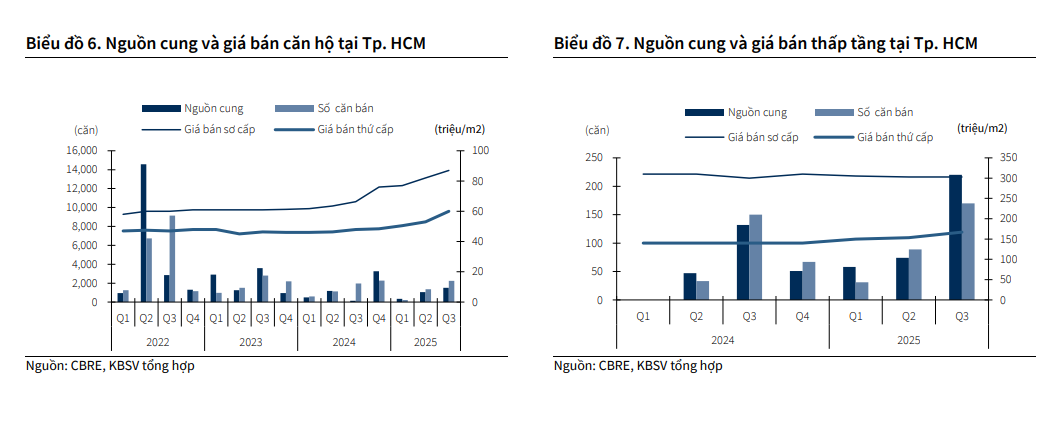

Tại TP.HCM, thị trường bất động sản cũng cho thấy nhiều tín hiệu phục hồi, đặc biệt ở phân khúc chung cư. Trong quý 3/2025, nguồn cung mới tăng gấp gần hai lần so với tổng nguồn cung nửa đầu năm, tăng 143% so với quý trước và tăng 19 lần so với cùng kỳ. Hơn 75% nguồn cung mới tập trung tại khu đông TP.HCM. Giá bán sơ cấp thị trường đạt 87 triệu đồng/m2, tăng 6,3% so với quý trước và 31% so với cùng kỳ, trong khi giá thị trường thứ cấp tăng lên 60 triệu đồng/m2, tăng 13% so với quý trước và 25% so với cùng kỳ.

Phân khúc nhà phố và biệt thự tại TP.HCM cũng bắt đầu có dấu hiệu phục hồi nhẹ trong quý 3/2025. Nguồn cung mới đạt 220 căn, tăng 197% so với quý trước, chủ yếu tại khu vực Bình Tân và Bình Chánh. Giá sơ cấp duy trì ổn định ở mức 303 triệu đồng/m2, còn giá thứ cấp tăng mạnh 18% so với cùng kỳ, lên mức trung bình 167 triệu đồng/m2, phản ánh nhu cầu vẫn còn sức hút dù nguồn cung vẫn hạn chế.

Chính sách, hạ tầng và động lực tăng trưởng thúc đẩy chu kỳ mới

Triển vọng thị trường bất động sản trong năm 2026 được đánh giá lạc quan hơn nhờ một loạt giải pháp tháo gỡ vướng mắc pháp lý và định hướng phát triển dài hạn. Theo KBSV, trong 9 tháng đầu năm 2025, ngành bất động sản đã nhận được nhiều động thái tích cực từ phía cơ quan quản lý nhằm khắc phục các “nút thắt” tồn tại lâu nay.

Trong đó các văn bản dự thảo và quyết định liên quan đến pháp lý được đưa ra như Nghị quyết 171/2024/QH15, Nghị định 75/2025/NĐ-CP, Nghị quyết 206/2025/QH15, cùng với “Dự thảo Quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai”. KBSV nhìn nhận đây là những động thái nới lỏng tích cực trong cơ chế chính sách sau một thời gian thắt chặt trước đó, và xu hướng này nhiều khả năng sẽ tiếp diễn sang năm 2026 khi các chính sách có thời gian để thẩm thấu và phát huy hiệu quả.

Trong bối cảnh đó, KBSV kỳ vọng số lượng dự án được phê duyệt mới sẽ tăng đáng kể trong năm tới, khi thời gian thủ tục được rút ngắn và cơ chế ngày càng hoàn thiện. Đặc biệt, các dự án bị vướng mắc pháp lý trước đây sẽ sớm được triển khai và mở bán trở lại, đem lại nguồn cung mới cho thị trường.

Một yếu tố khác được kỳ vọng tạo động lực tăng trưởng cho bất động sản là sự phát triển hạ tầng giao thông. Nhiều dự án hạ tầng giao thông đường bộ kết nối đã và đang được triển khai, cùng với các đại dự án quy mô lớn như đường sắt cao tốc Bắc - Nam và các tuyến vành đai tại Hà Nội và TP.HCM. Việc xây dựng và nâng cấp hạ tầng này sẽ giúp tạo ra mạng lưới giao thông đồng bộ, thuận tiện hơn, đồng thời gia tăng giá trị tài sản tại khu vực lân cận.

Theo KBSV, việc mở rộng và nâng cấp hạ tầng giao thông không chỉ gia tăng mức độ thuận tiện trong sinh hoạt và khai thác thực tế của bất động sản, mà còn giúp nâng mặt bằng giá và tạo tiền đề để chủ đầu tư mạnh dạn triển khai dự án mới. Xu hướng phổ biến trên thị trường hiện nay cho thấy nhiều nhà đầu tư sẵn sàng đi trước một bước, tham gia vào các sản phẩm bất động sản tại các khu vực có hạ tầng đang hình thành, khiến giá trị tài sản được thiết lập sớm ngay cả trước khi các công trình hạ tầng hoàn chỉnh.

Bên cạnh đó, xu hướng dịch chuyển phát triển bất động sản ra vùng ven ngày càng rõ nét do ba nguyên nhân chính, bao gồm: Giá bất động sản nội đô tăng cao, đặc biệt phân khúc cao cấp, khiến nhóm thu nhập trung bình khó tiếp cận nhà ở; Quỹ đất nội đô hạn chế, buộc các nhà phát triển tìm kiếm quỹ đất mới tại ngoại ô; Hạ tầng giao thông kết nối được đẩy mạnh, gia tăng tiện ích, không gian sống rộng rãi, môi trường sống tốt hơn, thúc đẩy nhu cầu dịch chuyển ra vùng ven.

Xu hướng này không chỉ diễn ra tại Việt Nam mà còn phổ biến ở nhiều đô thị lớn trên thế giới. KBSV cho rằng, trong bối cảnh đó, các doanh nghiệp sẽ đẩy mạnh phát triển quỹ đất tại khu vực ngoại ô, đồng thời mở rộng cơ hội phát triển đô thị theo mô hình TOD (Transit-Oriented Development). Tỷ lệ hấp thụ dự án tại khu vực ngoại ô dự báo cũng sẽ tích cực hơn, tạo lợi thế cho các doanh nghiệp sở hữu quỹ đất tại ngoại ô và gần các dự án giao thông trọng điểm trong năm 2026.

Về mặt lãi suất, theo quan sát, lãi suất cho vay mua nhà đã tăng khoảng 1 - 1,5% giữa các ngân hàng, nhưng mức nền này vẫn đang thấp hơn giai đoạn 2020 - 2021. KBSV dự báo mặt bằng lãi suất huy động và cho vay mua nhà có thể tăng nhẹ trong năm 2026 với mức 0,5 - 1%, tuy nhiên nhiều khả năng sẽ duy trì ổn định xuyên suốt năm nhờ ưu tiên của Chính phủ là thúc đẩy tăng trưởng kinh tế. Do vậy, lãi suất phù hợp sẽ tiếp tục là yếu tố hỗ trợ tích cực cho thị trường bất động sản trong năm tới.

Từ những yếu tố kể trên, cải thiện pháp lý, hạ tầng giao thông phát triển, lãi suất duy trì mức nền thấp. KBSV kỳ vọng hoạt động kinh doanh của các doanh nghiệp bất động sản sẽ tăng trưởng tích cực trong năm 2026. Nhà đầu tư có thể xem xét lựa chọn những doanh nghiệp có quỹ đất sạch lớn, đầy đủ pháp lý, khả năng triển khai dự án mạnh và cơ cấu tài chính an toàn, để hưởng lợi từ chu kỳ phục hồi mới của thị trường.

PV

Nguồn: thuongtruong.com.vn