Điều chỉnh phương án sử dụng vốn, ưu tiên cho khu “đất vàng”

HĐQT CTCP Phát triển Bất động sản Phát Đạt vừa thông qua việc sửa đổi, bổ sung một số nội dung trong phương án chào bán thêm cổ phiếu ra công chúng cho cổ đông hiện hữu nhằm tăng vốn điều lệ. Theo kế hoạch, Phát Đạt sẽ chào bán gần 200 triệu cổ phiếu với giá 10.000 đồng/cổ phiếu theo tỷ lệ 5:1. Nếu hoàn tất, doanh nghiệp dự kiến thu về gần 2.000 tỷ đồng.

Điểm thay đổi lần này tập trung vào cơ cấu sử dụng vốn lưu động và tiến độ giải ngân một số hạng mục đầu tư, trong khi tổng giá trị huy động cũng như quy mô phân bổ vốn cho các dự án vẫn được giữ nguyên.

Cụ thể, Phát Đạt tiếp tục dành 1.550 tỷ đồng để triển khai dự án Han Riverside tại Đà Nẵng. Trong số này, 629 tỷ đồng được dùng để góp vốn vào Công ty TNHH Đầu tư Bất động sản Đà Nẵng Centre Point, còn 921 tỷ đồng sẽ phục vụ việc nhận chuyển nhượng 99% cổ phần doanh nghiệp này từ ông Võ Ngọc Châu.

Bên cạnh đó, PDR tiếp tục bố trí 300 tỷ đồng để mua cổ phần tại CTCP Đầu tư Thương mại Dịch vụ AKYN, chủ đầu tư dự án tại số 239 Cách Mạng Tháng Tám (phường Bàn Cờ, TP.HCM).

Đối với khoản gần 146 tỷ đồng bổ sung vốn lưu động, doanh nghiệp điều chỉnh lại cơ cấu sử dụng. Theo phương án mới, 35 tỷ đồng sẽ được dùng để thanh toán lương và bảo hiểm xã hội năm 2026; 2,7 tỷ đồng chi cho tư vấn, kiểm toán; gần 5 tỷ đồng phục vụ vận hành tòa nhà và văn phòng; 2 tỷ đồng thanh toán lãi vay vốn lưu động; phần còn lại khoảng 101 tỷ đồng được sử dụng để trả nợ gốc các khoản vay đến hạn.

Tuy nhiên, HĐQT cũng điều chỉnh thứ tự ưu tiên giải ngân. Trường hợp đợt phát hành không thu đủ 100% số tiền dự kiến, Phát Đạt sẽ ưu tiên sử dụng nguồn vốn để mua cổ phần tại Công ty AKYN nhằm triển khai dự án 239 Cách Mạng Tháng Tám. Sau đó mới thực hiện nhận chuyển nhượng và góp thêm vốn vào dự án Han Riverside, trước khi bổ sung vốn lưu động.

Đối với phần vốn còn thiếu, Phát Đạt cho biết sẽ cân nhắc sử dụng dòng tiền từ hoạt động kinh doanh hoặc huy động thêm các khoản vay tín dụng với chi phí hợp lý nhằm đảm bảo thực hiện đúng mục đích phát hành đã được Đại hội đồng cổ đông thông qua.

Doanh thu giảm mạnh, dòng tiền kinh doanh vẫn âm gần 686 tỷ đồng

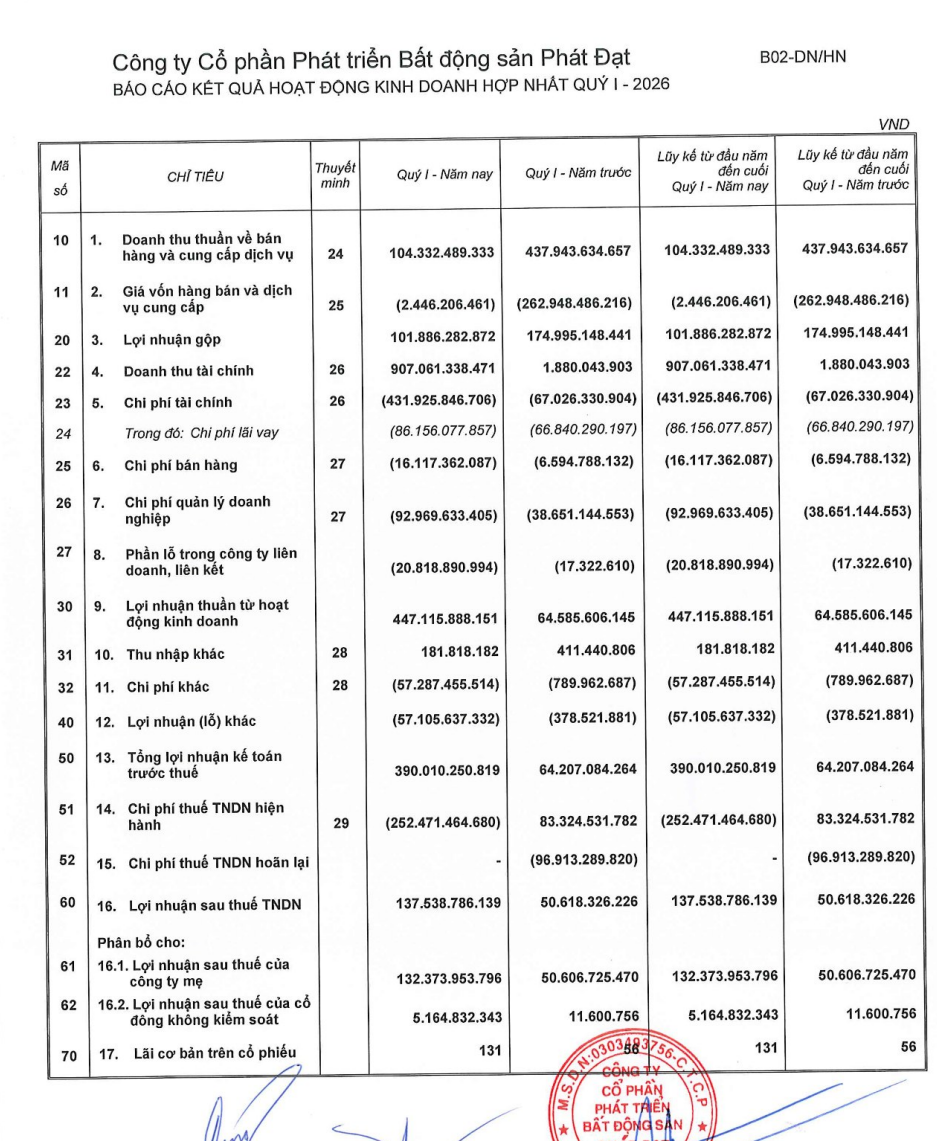

Theo báo cáo tài chính hợp nhất quý I/2026, Phát Đạt ghi nhận doanh thu thuần hơn 104 tỷ đồng, giảm 76% so với mức gần 438 tỷ đồng cùng kỳ năm trước. Giá vốn được hoàn nhập 2,4 tỷ đồng, giúp lợi nhuận gộp đạt gần 102 tỷ đồng.

Trong kỳ, doanh thu tài chính tăng đột biến lên 907 tỷ đồng, trong khi cùng kỳ chỉ đạt 1,88 tỷ đồng. Theo giải trình của doanh nghiệp, nguyên nhân chủ yếu đến từ việc hoàn tất chuyển nhượng toàn bộ cổ phần tại CTCP Bất động sản Đầu tư và Phát triển Cao ốc Thiên Long, qua đó ghi nhận khoảng 906 tỷ đồng doanh thu tài chính hợp nhất. Công ty mẹ cũng nhận hơn 600 tỷ đồng tạm ứng cổ tức từ thương vụ này.

Ở chiều ngược lại, chi phí tài chính tăng mạnh lên gần 432 tỷ đồng, cao gấp hơn 6 lần cùng kỳ; riêng chi phí lãi vay ở mức 86 tỷ đồng. Phát Đạt cho biết khoản chi phí này tăng chủ yếu do đánh giá khả năng thu hồi vốn tại dự án Trung tâm Thể dục Thể thao Phan Đình Phùng và dự án Xây dựng hạ tầng kỹ thuật nội bộ khu Cổ Đại có khả năng bị tổn thất, nên đã ghi nhận toàn bộ giá trị chi phí xây dựng của các dự án này vào chi phí theo nguyên tắc thận trọng của chuẩn mực kế toán Việt Nam. Nếu sau này được cơ quan có thẩm quyền chấp thuận bồi hoàn, khoản bồi hoàn sẽ được ghi nhận vào thu nhập theo quy định.

Kết thúc quý I, lợi nhuận sau thuế hợp nhất của PDR đạt hơn 137 tỷ đồng, tăng 172% so với mức hơn 50 tỷ đồng cùng kỳ. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 132 tỷ đồng.

Tại ngày 31/3/2026, tổng tài sản của Phát Đạt đạt 26.600 tỷ đồng, giảm khoảng 670 tỷ đồng so với đầu năm. Hàng tồn kho còn 15.061 tỷ đồng, giảm gần 1.653 tỷ đồng nhưng vẫn chiếm hơn 56% tổng tài sản. Tiền và các khoản tương đương tiền giảm hơn một nửa, từ gần 376 tỷ đồng xuống còn 185 tỷ đồng.

Ở phía nguồn vốn, nợ phải trả giảm còn 14.044 tỷ đồng, trong đó dư nợ vay tài chính ngắn và dài hạn ở mức khoảng 4.405 tỷ đồng, giảm hơn 1.138 tỷ đồng so với đầu năm. Vốn chủ sở hữu tăng lên 12.556 tỷ đồng nhờ lợi nhuận giữ lại tăng.

Dòng tiền tiếp tục là điểm đáng chú ý khi lưu chuyển tiền thuần từ hoạt động kinh doanh âm gần 686 tỷ đồng, cao hơn mức âm 438 tỷ đồng cùng kỳ. Trong khi đó, dòng tiền đầu tư dương gần 1.598 tỷ đồng, chủ yếu nhờ thu hồi đầu tư góp vốn vào đơn vị khác đạt hơn 2.392 tỷ đồng.

Dòng tiền tài chính âm gần 1.103 tỷ đồng do doanh nghiệp chi trả nợ gốc vay hơn 2.493 tỷ đồng, trong khi tiền thu từ đi vay khoảng 1.391 tỷ đồng. Kết quả, lưu chuyển tiền thuần trong kỳ của PDR ghi nhận âm 190 tỷ đồng.

PV

Nguồn: thuongtruong.com.vn