Tín dụng tăng tốc trở lại, áp lực bắt đầu hình thành

Theo phân tích của VCBS, tăng trưởng tín dụng năm 2025 ghi nhận diễn biến tích cực hơn đáng kể so với giai đoạn 2023–2024. Tính đến cuối năm, tín dụng toàn hệ thống ước tăng khoảng 17,8–18%, cao hơn rõ rệt so với cùng kỳ và là mức tăng trưởng cao nhất trong nhiều năm trở lại đây. Đà tăng tốc của tín dụng bắt đầu rõ nét từ giữa quý II/2025 và lan rộng sang nửa cuối năm, khi nhu cầu vốn của doanh nghiệp và hộ gia đình phục hồi song song với quá trình cải thiện của nền kinh tế.

VCBS cho biết, tăng trưởng tín dụng không phân bổ đồng đều giữa các nhóm ngân hàng. Các ngân hàng thương mại có nền tảng bán lẻ tốt, hệ số an toàn vốn cao và chất lượng tài sản cải thiện ghi nhận mức tăng tín dụng vượt trội, nhiều ngân hàng sớm sử dụng gần hết hạn mức (room) tín dụng được cấp ngay từ quý III. Trong bối cảnh đó, một số ngân hàng chủ động điều chỉnh chiến lược, chuyển trọng tâm sang tối ưu hóa biên lợi nhuận và cơ cấu danh mục cho vay, chờ nới room bổ sung thay vì đẩy mạnh tăng trưởng bằng mọi giá.

Về cơ cấu, tín dụng bán lẻ - đặc biệt là cho vay mua nhà - được xác định là động lực chính. VCBS nhấn mạnh, mặt bằng lãi suất cho vay duy trì ở mức thấp trong năm 2025 đã kích thích nhu cầu vay mua nhà để ở thực, trong khi tín dụng trung và dài hạn tăng tỷ trọng so với giai đoạn trước. Điều này giúp cải thiện chất lượng tăng trưởng tín dụng, nhưng đồng thời cũng làm gia tăng nhu cầu vốn trung - dài hạn của hệ thống ngân hàng.

Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP cao cho giai đoạn 2026–2030, tín dụng được xác định tiếp tục là một trong những kênh dẫn vốn chủ lực cho nền kinh tế. VCBS cho rằng, với định hướng thúc đẩy đầu tư công, khơi thông thị trường bất động sản và hỗ trợ khu vực sản xuất, nhu cầu tín dụng toàn hệ thống nhiều khả năng duy trì ở mức cao hơn trung bình các năm trước.

Tuy nhiên, tốc độ tăng trưởng tín dụng nhanh cũng đồng thời tạo ra sức ép nhất định lên nguồn vốn đầu vào của các ngân hàng. Sau giai đoạn dài thanh khoản dồi dào, dòng tiền nhàn rỗi trong dân cư đã có xu hướng dịch chuyển sang các kênh đầu tư khác như chứng khoán, bất động sản và trái phiếu doanh nghiệp khi niềm tin thị trường cải thiện. Điều này khiến cạnh tranh huy động vốn giữa các ngân hàng bắt đầu trở nên rõ nét hơn, đặc biệt ở nhóm ngân hàng thương mại cổ phần quy mô vừa và nhỏ.

Áp lực lãi suất đầu vào gia tăng, lãi suất cho vay khó giảm

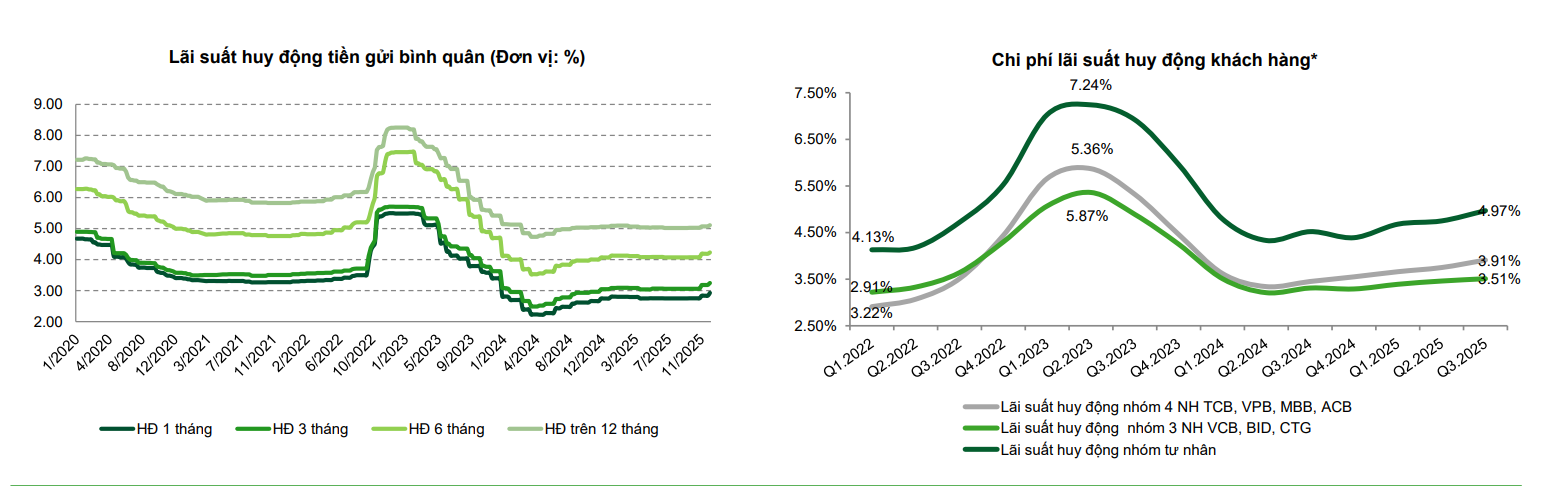

Báo cáo của VCBS cũng chỉ ra sự chênh lệch ngày càng rõ giữa tăng trưởng tín dụng và tăng trưởng huy động vốn. Trong năm 2025, tăng trưởng tiền gửi ước chỉ đạt khoảng 13–14%, thấp hơn đáng kể so với tốc độ mở rộng tín dụng. Khoảng cách này khiến hệ số cho vay trên huy động (LDR) tại nhiều ngân hàng tăng lên, buộc các ngân hàng phải chủ động hơn trong việc tìm kiếm nguồn vốn bổ sung.

VCBS cho rằng, áp lực lên lãi suất huy động đã bắt đầu xuất hiện rõ hơn từ nửa cuối năm 2025. Một số ngân hàng đã điều chỉnh tăng lãi suất tiền gửi ở các kỳ hạn trung và dài hạn nhằm ổn định nguồn vốn, đặc biệt trong bối cảnh nhu cầu tín dụng trung – dài hạn gia tăng. Dù mức tăng chưa lớn, nhưng xu hướng nhích lên của lãi suất huy động là khá rõ ràng.

Trong kịch bản cơ sở, VCBS cho rằng Ngân hàng Nhà nước nhiều khả năng tiếp tục điều hành theo hướng linh hoạt, ưu tiên ổn định mặt bằng lãi suất hơn là giảm sâu thêm. Lãi suất huy động có thể xuất hiện các đợt điều chỉnh cục bộ tại một số ngân hàng nhằm đảm bảo tỷ lệ an toàn vốn và đáp ứng nhu cầu tăng trưởng tín dụng, nhưng khó hình thành một mặt bằng tăng mạnh trên toàn hệ thống. VCBS dự báo lãi suất huy động có thể tăng thêm khoảng 30–50 điểm cơ bản (bps) so với mặt bằng bình quân năm 2025.

Đối với nhóm ngân hàng quốc doanh, các ngân hàng đã chủ động tăng lãi suất 30-60 bps trong tháng 12/2025 để chuẩn bị thanh khoản cho nhu cầu tín dụng cuối năm 2025 và cho năm 2026 khi Thông tư 26 hết hiệu lực. Theo đó, lãi suất huy động kỳ vọng duy trì đi ngang ở mức hiện tại theo định hướng hỗ trợ nền kinh tế của Chính phủ và NHNN. Bên cạnh đó, với lợi thế nguồn tiền gửi ổn định, và vị thế trên thị trường trái phiếu, áp lực lên thanh khoản và gia tăng chi phí huy động không quá lớn.

Đối với nhóm ngân hàng tư nhân, áp lực tăng lãi suất huy động tương đối lớn nhằm tăng cường huy động vốn nhằm thúc đẩy tăng trưởng tín dụng, đặc biệt áp lực lớn hơn đối với những ngân hàng có mức độ phụ thuộc lớn vào tiền gửi khách hàng và cơ cấu huy động vốn kém linh hoạt. Một số ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung dài hạn tăng nhanh, tạo áp lực đẩy mạnh huy động các nguồn vốn trung dài hạn để cân đối lại các khoản vay cho vay dài hạn. Nhiều ngân hàng quy mô nhỏ đang có thanh khoản phụ thuộc nhiều vào nguồn vốn ngắn hạn và thị trường liên ngân hàng. Ngược lại, áp lực nhẹ nhàng hơn ở các ngân hàng có lợi thế trong huy động tiền gửi với tỷ trọng CASA cao, linh hoạt đa dạng hóa cơ cấu huy động, đặc biệt có khả năng thu hút nguồn vốn ngoại tệ thông qua các khoản vay hợp vốn nước ngoài.

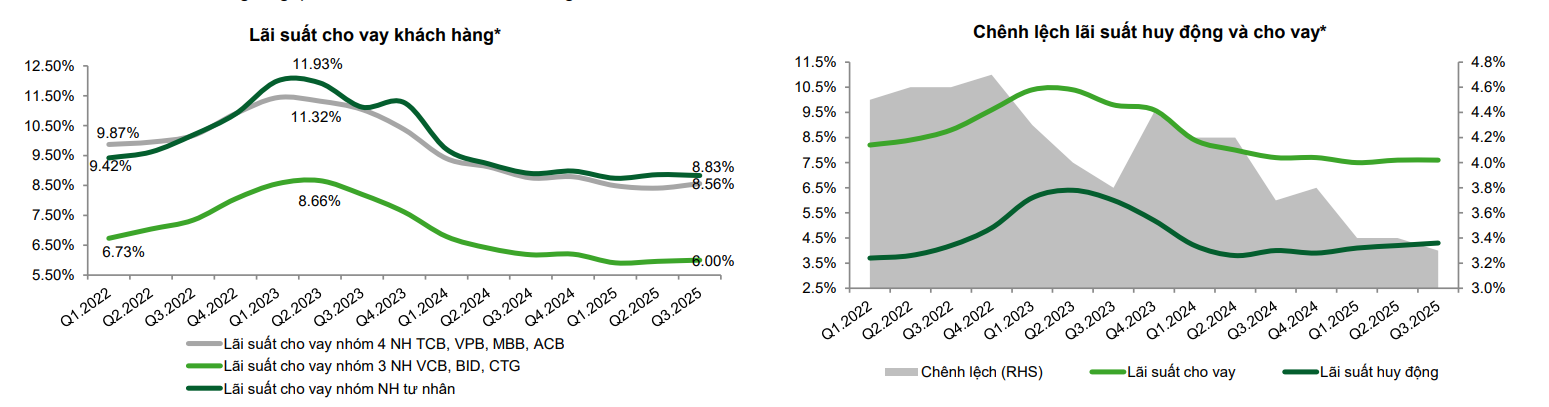

Dù lãi suất đầu vào chịu áp lực tăng, VCBS cho rằng lãi suất cho vay trong năm 2026 nhiều khả năng chỉ đi ngang hoặc tăng rất nhẹ, thay vì bước vào chu kỳ tăng mạnh. Nguyên nhân là định hướng điều hành chính sách tiền tệ của Ngân hàng Nhà nước vẫn ưu tiên hỗ trợ tăng trưởng kinh tế, ổn định mặt bằng lãi suất và tạo điều kiện cho doanh nghiệp tiếp cận vốn.

Mặt bằng lãi suất cho vay tại nhóm ngân hàng quốc doanh được dự báo tiếp tục giảm từ 20-30 bps cho năm sau nhằm hỗ trợ khách hàng theo định hướng của Chính phủ. Trong khi đó, với nhóm ngân hàng tư nhân, VCBS kỳ vọng mặt bằng lãi suất cho vay mới sẽ tăng từ 30-100 bps tùy từng ngành nghề/phân khúc.

Sự khác biệt đến từ xu hướng gia tăng tỷ trọng cho vay khách hàng cá nhân – nhóm có lãi suất cho vay cao hơn so với nhóm khách hàng doanh nghiệp, đặc biệt là đẩy mạnh cho vay mua nhà kỳ hạn dài sẽ giúp cải thiện mức lãi suất cho vay trung bình của toàn hệ thống. Do biên lãi thuần NIM của ngân hàng đã co hep về mức thấp nhất kể từ cuối năm 2018 đến nay cùng với sức ép gia tăng chi phí vốn, các ngân hàng có thể điều chỉnh tăng lãi suất cho vay nhằm bù đắp chi phí vốn tăng và duy trì biên lợi nhuận, đặc biệt là ở những ngân hàng tư nhân quy mô vừa. Bên cạnh đó, nhiều gói cho vay mua nhà ưu đãi được nhiều ngân hàng áp dụng kể từ năm 2023 sẽ được điều chỉnh về lãi suất thả nổi trong năm sau sẽ giúp mặt bằng lãi suất cho vay trung bình của ngân hàng cải thiện.

Theo đánh giá của VCBS, biên lãi ròng (NIM) của các ngân hàng có thể chịu sức ép nhẹ trong năm 2026, khi chi phí vốn tăng nhanh hơn lợi suất tài sản sinh lãi. Tuy nhiên, mức độ ảnh hưởng sẽ phân hóa mạnh giữa các ngân hàng. Những ngân hàng tư nhân năng động có lợi thế trong hoạt động huy động vốn với tỷ trọng CASA cao, có chất lượng tài sản tốt và tệp khách hàng đa dạng sẽ có triển vọng cải thiện NIM sớm hơn nhờ tối ưu hóa sử dụng vốn, nâng cao tỷ trọng tín dụng bán lẻ và doanh nghiệp SME có tỷ lệ sinh lời cao. Nhóm ngân hàng quốc doanh NIM đi ngang/tăng nhẹ khi tiếp tục đứng trước áp lực giảm lãi suất hỗ trợ cho khách hàng.

Chuyên gia tại VCBS cũng nêu số yếu tố có thể sẽ tác động đến khả năng hồi phục NIM: tỷ lệ vốn ngắn hạn cho vay trung dài hạn đã tăng mạnh ở nhiều ngân hàng, khiến dư địa để các ngân hàng có thể gia tăng tỷ trọng cho vay trung dài hạn với lợi suất cao không còn nhiều; áp lực chi phí vốn tiếp tục tăng trong những tháng cuối năm, đến từ việc nhiều ngân hàng phải tăng cường huy động vốn qua kênh giấy tờ có giá với chi phí vốn cao hơn để đảm bảo yêu cầu bộ đệm vốn và gia tăng lãi suất huy động trong bối cảnh cạnh tranh gay gắt để thu hút khách hàng, đặc biệt với những ngân hàng có cơ cấu huy động vốn kém linh hoạt.

Ở góc độ vĩ mô, VCBS nhận định mặt bằng lãi suất cho vay thấp vẫn là điều kiện cần thiết để duy trì đà phục hồi của tiêu dùng, bất động sản và đầu tư tư nhân. Do đó, kịch bản lãi suất tăng mạnh trong năm 2026 được đánh giá là ít khả năng xảy ra, trừ khi xuất hiện các cú sốc lớn từ bên ngoài như biến động mạnh của lạm phát hay chính sách tiền tệ toàn cầu.

Tín dụng tăng nhanh đang và sẽ tiếp tục là động lực quan trọng cho tăng trưởng kinh tế trong năm 2026, nhưng đồng thời tạo ra áp lực nhất định lên cân đối vốn của hệ thống ngân hàng. Mặt bằng lãi suất vì vậy khó có thể giảm thêm, song vẫn có cơ sở để duy trì ở vùng thấp và ổn định. Trong bối cảnh đó, sự phân hóa giữa các ngân hàng - dựa trên năng lực huy động vốn, cấu trúc tài sản và hiệu quả hoạt động - sẽ ngày càng rõ nét, trở thành yếu tố then chốt quyết định triển vọng lợi nhuận và sức cạnh tranh của toàn ngành.

PV

Nguồn: thuongtruong.com.vn