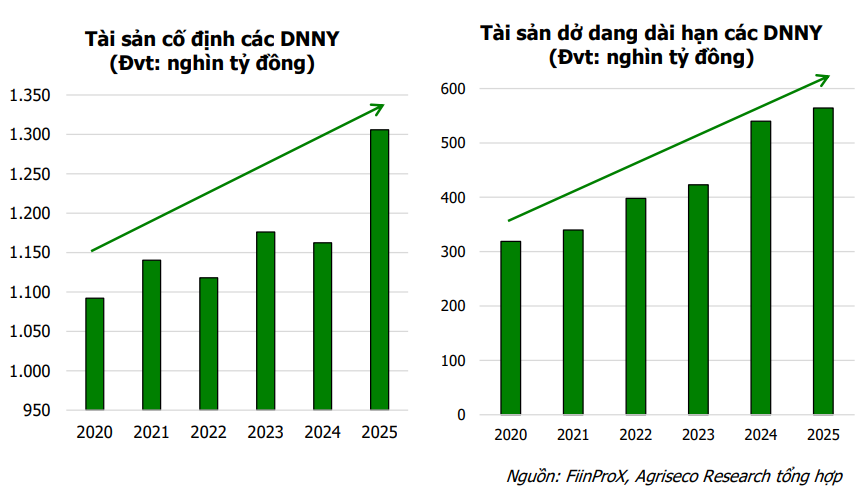

Theo báo cáo cập nhật các cơ hội đầu tư tiềm năng từ nhóm doanh nghiệp gia tăng công suất của Agriseco Research, tính đến 31/12/2025, nguyên giá tài sản cố định toàn thị trường đạt khoảng 1,3 triệu tỷ đồng, tăng 12,3% so với năm trước và tập trung chủ yếu ở các lĩnh vực thâm dụng vốn như thép, năng lượng (điện, dầu khí), hàng không, cảng biển và chăn nuôi.

Mức tăng nổi bật trong năm 2025 cho thấy nhiều dự án đã hoàn tất xây dựng và bắt đầu được ghi nhận vào tài sản hữu hình. Việc các tài sản mới đi vào vận hành giúp nâng cao năng lực sản xuất – cung ứng và tạo dư địa cải thiện hiệu quả khai thác trong các kỳ tới.

Song song với xu hướng gia tăng của tài sản cố định, giá trị tài sản dở dang dài hạn vẫn duy trì ở mức cao. Tại thời điểm cuối năm 2025, tài sản dở dang dài hạn toàn thị trường đạt khoảng 564 nghìn tỷ đồng, tăng 4% so với cùng kỳ. Dù tốc độ tăng đã chậm lại so với mức nền cao năm 2024, quy mô tuyệt đối vẫn cho thấy lượng dự án đang triển khai còn lớn.

Tài sản dở dang tiếp tục tập trung ở các nhóm ngành như thép, điện, dầu khí, hàng không, chăn nuôi và logistics. Điều này cho thấy bên cạnh các dự án đã đi vào vận hành, vẫn còn một lượng công suất lớn dự kiến được bổ sung trong trung hạn khi các hạng mục hoàn tất và được kết chuyển sang tài sản cố định.

Trên cơ sở đó, báo cáo tập trung sàng lọc các doanh nghiệp mới tăng công suất hoặc chuẩn bị vận hành các dự án lớn, cập nhật tiến độ dự án, đánh giá khả năng hấp thụ công suất mới bổ sung, qua đó nhận diện các trường hợp có khả năng ghi nhận tăng trưởng doanh thu và lợi nhuận tích cực hơn trong giai đoạn tới.

Thép và cảng biển: Động lực từ công suất mới và thương mại phục hồi

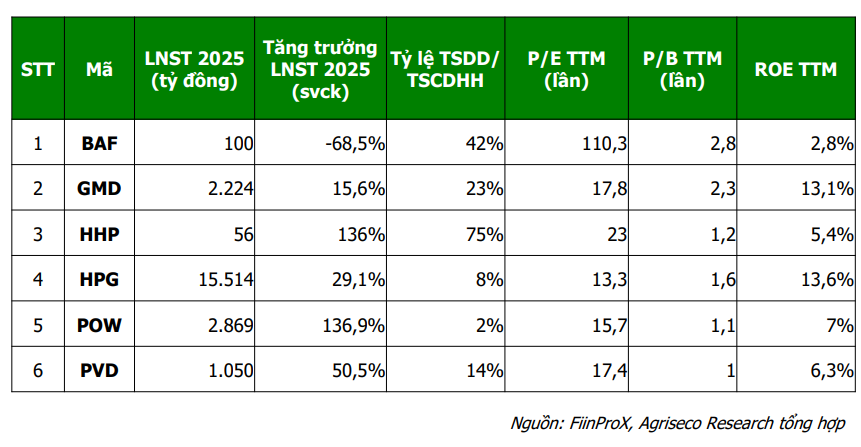

Trong ngành thép, HPG nổi bật với dự án Khu liên hợp Dung Quất 2 công suất 5,6 triệu tấn/năm. Năm 2026 là năm đầu tiên doanh nghiệp ghi nhận đóng góp trọn vẹn 12 tháng từ dự án này, với kỳ vọng hoạt động trên 90% công suất. Riêng Dung Quất 2 có thể đóng góp tới 70.000 tỷ đồng doanh thu năm 2026, giúp tổng doanh thu tăng khoảng 25% so với năm 2025. Bên cạnh đó, chính sách thuế chống bán phá giá đối với HRC Trung Quốc và nhu cầu phục hồi từ bất động sản, đầu tư công là các yếu tố hỗ trợ quan trọng.

Ở lĩnh vực cảng biển – logistics, GMD được hưởng lợi từ việc đưa vào khai thác đầy đủ cảng Nam Đình Vũ giai đoạn 3, nâng tổng công suất cụm này lên trên 2 triệu TEU/năm, tăng khoảng 60%. Đồng thời, dự án Gemalink giai đoạn 2A (950.000 TEU/năm) dự kiến khởi công trong quý II/2026, hướng tới vận hành năm 2027. Sau khi hoàn tất, tổng công suất hệ thống cảng của Gemadept dự kiến tăng khoảng 20%.

Triển vọng ngành cảng được củng cố bởi đà phục hồi thương mại. Tháng 1/2026, kim ngạch xuất nhập khẩu đạt 88,16 tỷ USD, tăng 39% so với cùng kỳ; vốn FDI thực hiện đạt 1,68 tỷ USD, tăng 11,3% và là mức cao nhất trong tháng 1 giai đoạn 2022–2026. Việc điều chỉnh tăng giá dịch vụ bốc dỡ 5–10% trong nửa cuối 2025 và tiếp tục tăng khoảng 10% tại cụm cảng Cái Mép – Thị Vải trong tháng 2/2026 cũng giúp cải thiện biên lợi nhuận.

Năng lượng – dầu khí: Gia tăng công suất nhưng phân hóa lợi nhuận

Trong ngành điện, POW chính thức vận hành thương mại Nhơn Trạch 3 và 4 (tổng công suất khoảng 1.500–1.600 MW, vốn đầu tư 1,4 tỷ USD) từ đầu tháng 1/2026, giúp tăng tổng công suất thêm 38,5%. Doanh thu năm 2026 dự báo tăng 25–30%, song lợi nhuận sau thuế có thể chịu áp lực do chi phí khấu hao và tài chính tăng trong giai đoạn đầu vận hành.

Ở mảng thượng nguồn, PVD bổ sung thêm giàn PV Drilling VIII và IX, đồng thời lên kế hoạch mua thêm 2–3 giàn tự nâng giai đoạn 2026–2030. Các dự án dầu khí lớn như Lô B, Lạc Đà Vàng, Sư Tử Trắng hay Nam Du – U Minh được đẩy nhanh với tổng vốn đầu tư ước khoảng 25,7 tỷ USD trong giai đoạn 2025–2030, tạo nền tảng công việc dài hạn cho doanh nghiệp. Giá thuê giàn khoan trung bình được kỳ vọng tăng nhẹ trong năm 2026, hỗ trợ tăng trưởng lợi nhuận.

Nông nghiệp và bao bì: Mở rộng quy mô đón nhu cầu nội địa

Ở lĩnh vực chăn nuôi, BAF đã mở rộng 13 trang trại thông qua M&A, nâng công suất 57% so với cuối năm 2023 và tiếp tục phát triển thêm 13 trang trại trong năm 2026. Tổng đàn đạt hơn 850.000 con, trong đó gần 75.000 con nái. Kỳ vọng giá heo duy trì quanh 60.000–70.000 đồng/kg, trong khi giá vốn khi đạt tối đa công suất khoảng 40.000 đồng/kg, sẽ hỗ trợ biên lợi nhuận nếu nguồn cung chưa tăng mạnh do dịch bệnh và tâm lý thận trọng của hộ chăn nuôi nhỏ lẻ.

Ở ngành giấy – bao bì, HHP đưa nhà máy Hoàng Hà Hải Phòng vào vận hành và dự kiến đưa thêm nhà máy Phú Yên vào hoạt động trong năm 2026, nâng tổng công suất lên 225.000 tấn/năm, tăng khoảng 75%. Sản lượng năm 2026 dự kiến đạt 180.000 tấn, tăng 64% so với năm 2025. Nhu cầu giấy và bao bì được hỗ trợ bởi tăng trưởng bán lẻ 10–12%/năm và xu hướng thay thế nhựa bằng vật liệu thân thiện môi trường.

Làn sóng gia tăng tài sản cố định và duy trì quy mô tài sản dở dang ở mức cao cho thấy nhiều doanh nghiệp đang bước vào chu kỳ khai thác công suất mới. Tuy nhiên, mức độ chuyển hóa thành lợi nhuận sẽ phụ thuộc vào khả năng hấp thụ thị trường, diễn biến giá đầu vào và cấu trúc tài chính từng doanh nghiệp. Nhìn chung, các doanh nghiệp có dự án đã hoàn tất, đầu ra rõ ràng và nền tảng tài chính vững được đánh giá có khả năng ghi nhận tăng trưởng tích cực hơn trong giai đoạn 2026–2027. Chu kỳ tăng trưởng mới vì vậy không chỉ dựa vào kỳ vọng vĩ mô, mà còn được phản ánh cụ thể qua những dự án công suất đang đi vào vận hành trên thực tế.

PV

Nguồn: thuongtruong.com.vn