Lỗ khác hơn 600 tỷ đồng xóa sạch thành quả, lỗ lũy kế vượt 10.300 tỷ

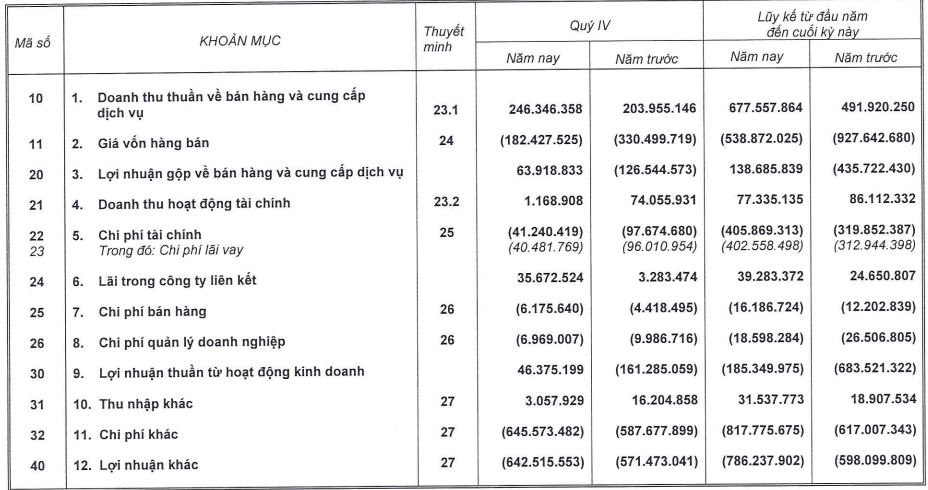

Trong quý 4/2025, HAGL Agrico ghi nhận doanh thu thuần đạt khoảng 246 tỷ đồng, tăng hơn 20% so với cùng kỳ năm trước. Động lực tăng trưởng chủ yếu đến từ mảng bán mủ cao su và trái cây. Đáng chú ý, giá vốn hàng bán giảm mạnh khoảng 45%, xuống còn 182 tỷ đồng, giúp doanh nghiệp ghi nhận lợi nhuận gộp gần 64 tỷ đồng, đảo chiều tích cực so với mức lỗ gộp hơn 120 tỷ đồng cùng kỳ năm trước.

Trong kỳ, doanh thu tài chính sụt giảm mạnh gần 98%, chỉ còn khoảng 1,2 tỷ đồng. Tuy nhiên, chi phí tài chính cũng giảm gần 60%, còn 41 tỷ đồng. Cùng với khoản lợi nhuận 36 tỷ đồng từ công ty liên kết, HAGL Agrico ghi nhận lãi thuần từ hoạt động kinh doanh khoảng 46 tỷ đồng, trong khi cùng kỳ năm trước lỗ thuần hơn 160 tỷ đồng.

Dù hoạt động cốt lõi có tín hiệu cải thiện, HAGL Agrico vẫn báo lỗ ròng 601 tỷ đồng trong quý 4/2025 - mức lỗ quý lớn nhất trong năm. Nguyên nhân chính đến từ khoản lỗ khác lên tới khoảng 643–645 tỷ đồng, chủ yếu do ghi nhận chi phí chuyển đổi các vườn cây kém hiệu quả. Khoản chi phí này đã xóa sạch toàn bộ phần lãi thuần từ hoạt động kinh doanh. So với cùng kỳ năm trước, mức lỗ quý 4 đã thu hẹp, nhưng vẫn cho thấy áp lực tái cơ cấu tài sản nông nghiệp của doanh nghiệp còn rất lớn.

Lũy kế năm 2025, HAGL Agrico ghi nhận doanh thu thuần 678 tỷ đồng, tăng 38% so với năm 2024 và có lãi gộp. Tuy nhiên, lợi nhuận sau thuế vẫn âm tới 979 tỷ đồng. Dù mức lỗ đã giảm so với năm trước, doanh nghiệp vẫn không đạt kế hoạch đề ra tại Đại hội đồng cổ đông 2025 và chỉ hoàn thành khoảng 62% mục tiêu doanh thu.

Tài sản tăng mạnh nhưng tiền mặt cạn kiệt, gánh nặng nợ vay lớn

Tính đến cuối năm 2025, lỗ lũy kế của HAGL Agrico đã vượt 10.300 tỷ đồng, phản ánh chuỗi thua lỗ kéo dài nhiều năm và tiếp tục bào mòn năng lực tài chính của doanh nghiệp. Tại ngày 31/12/2025, tổng tài sản của HAGL Agrico đạt khoảng 19.900 tỷ đồng, tăng 19% so với đầu năm. Trong đó, tài sản dài hạn chiếm tỷ trọng áp đảo với gần 16.800 tỷ đồng.

Tài sản ngắn hạn tăng 24%, lên hơn 3.000 tỷ đồng, nhưng tiền và tương đương tiền chỉ còn khoảng 40 tỷ đồng - mức rất thấp so với quy mô hoạt động, cho thấy áp lực thanh khoản đáng kể.

Hàng tồn kho tăng mạnh lên hơn 2.400 tỷ đồng, trong khi chi phí xây dựng cơ bản dở dang tăng 40%, lên gần 8.900 tỷ đồng. Phần lớn khoản này là chi phí phát triển vườn cây ăn trái. Ngoài ra, doanh nghiệp đã đầu tư khoảng 1.400 tỷ đồng cho dự án nuôi bò, hơn 1.000 tỷ đồng vào vườn cây cao su và hàng nghìn tỷ đồng cho nhà xưởng, văn phòng nông trường.

Về nguồn vốn, nợ phải trả của HAGL Agrico lên tới 18.830 tỷ đồng, tăng 25% so với đầu năm và cao gấp khoảng 18 lần vốn chủ sở hữu. Trong đó, nợ ngắn hạn chiếm phần lớn với hơn 15.700 tỷ đồng. Riêng nợ vay ngắn hạn hơn 9.600 tỷ đồng, phần lớn là các khoản vay từ Công ty Cổ phần Nông nghiệp Trường Hải (Thaco Agri) – đơn vị liên quan đến Chủ tịch Hội đồng quản trị Trần Bá Dương. Đòn bẩy tài chính cao trong khi dòng tiền yếu khiến rủi ro tài chính của HAGL Agrico tiếp tục ở mức đáng lo ngại.

Trong bối cảnh HAGL Agrico liên tục thua lỗ, Công ty Cổ phần Hoàng Anh Gia Lai (HAG) của ông Đoàn Nguyên Đức đã hoàn tất việc thoái toàn bộ gần 91,4 triệu cổ phiếu HNG trong tháng 1/2026, thu về khoảng 594 tỷ đồng theo hình thức thỏa thuận. Sau giao dịch này, HAG chính thức không còn là cổ đông của HAGL Agrico.

Hiện nay, HAGL Agrico do ông Trần Bá Dương làm Chủ tịch Hội đồng quản trị, trực tiếp sở hữu 4,5% vốn và nắm giữ thêm 27,6% gián tiếp thông qua Thaco.

Dù đã nhiều năm tái cấu trúc dưới sự dẫn dắt của nhóm cổ đông mới, HAGL Agrico vẫn đang loay hoay trong quá trình xử lý tài sản kém hiệu quả và gánh nặng tài chính lớn, khiến triển vọng phục hồi lợi nhuận vẫn còn nhiều thách thức.

PV

Nguồn: thuongtruong.com.vn