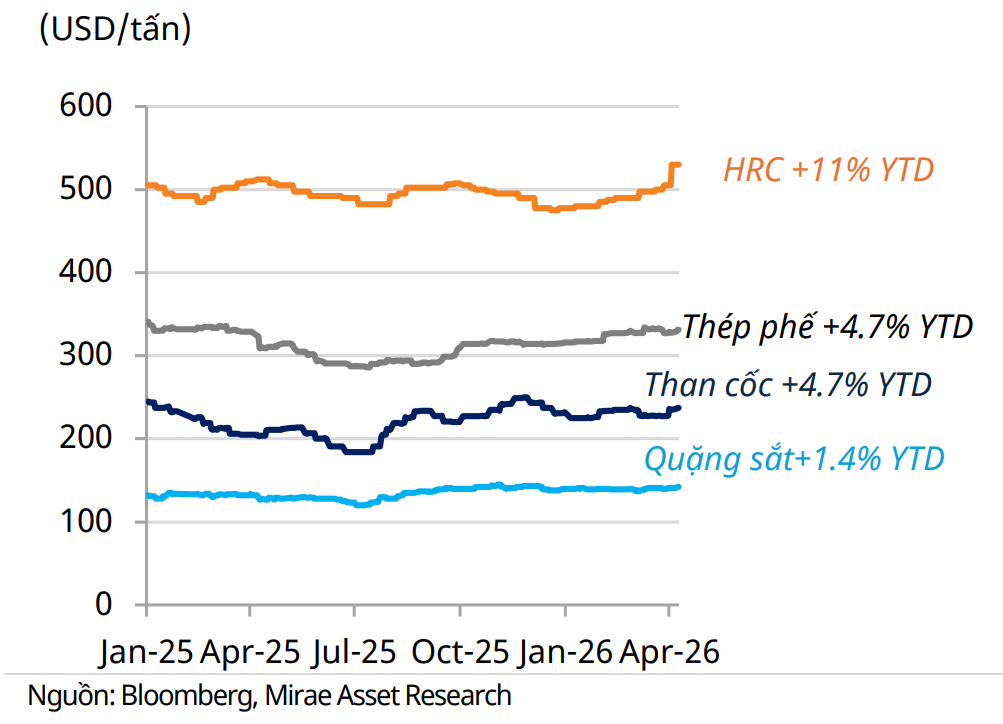

Giá nguyên liệu leo thang, kéo mặt bằng giá thép đi lên

Ngay trong quý I/2026, các yếu tố chi phí đã trở thành động lực chính định hình giá thép. Theo MSVN, quặng sắt – chiếm phần lớn trong cơ cấu giá thành – đã tăng lên mức 100–108 USD/tấn, cao hơn khoảng 7–10% so với vùng đáy đầu năm. Song song, giá than luyện cốc cũng tăng khoảng 5% trong cùng giai đoạn. Hai loại nguyên liệu này vốn chiếm tới 70% chi phí sản xuất thép, nên biến động của chúng nhanh chóng lan sang giá bán.

Nguyên nhân chính đến từ nhu cầu nhập khẩu mạnh hơn của Trung Quốc. Báo cáo chỉ ra rằng tồn kho quặng sắt tại nước này đã tăng nhanh trong quý I/2026, trong khi các lò cao vẫn vận hành ở mức công suất cao, tạo áp lực tăng giá trên thị trường toàn cầu.

Trong nước, áp lực chi phí không chỉ đến từ nguyên liệu mà còn từ xăng dầu, điện và vận chuyển. Đây là yếu tố đặc biệt bất lợi với các doanh nghiệp tôn mạ, khi nhiều đơn vị áp dụng chính sách bao gồm chi phí vận chuyển trong giá bán. Ở mảng xuất khẩu, rủi ro còn lớn hơn khi doanh nghiệp chốt giá FOB trước, trong khi cước vận tải biến động mạnh theo giá nhiên liệu.

Trên thực tế, giá thép nội địa đã bắt đầu tăng từ đầu năm và tăng rõ rệt trong tháng 4/2026. Xu hướng này không chỉ diễn ra tại Việt Nam mà còn lan rộng trên toàn khu vực ASEAN, khi các doanh nghiệp đồng loạt điều chỉnh giá bán theo chi phí đầu vào.

Lợi nhuận cải thiện nhờ “độ trễ” của tồn kho

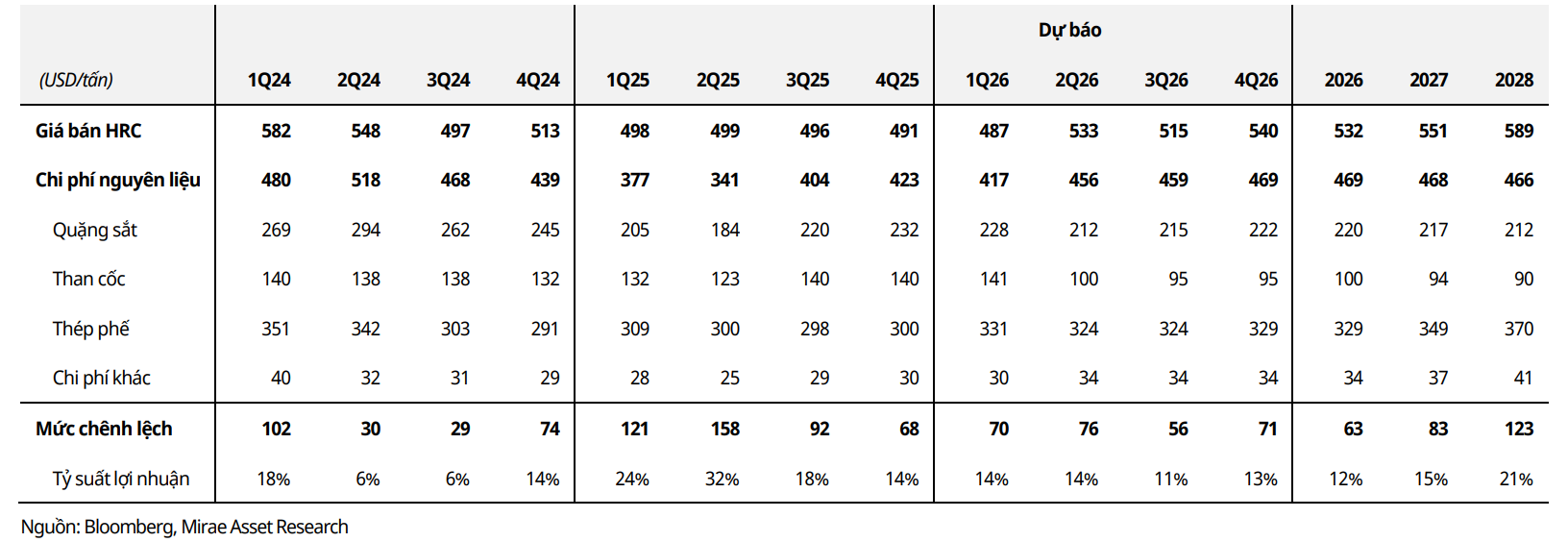

Điểm đáng chú ý nhất trong báo cáo là sự cải thiện biên lợi nhuận trong ngắn hạn, dù chi phí đầu vào đang tăng. Nguyên nhân nằm ở chu kỳ tồn kho. Nhiều doanh nghiệp hiện vẫn sử dụng nguyên liệu được mua từ cuối năm 2025, thời điểm giá thấp hơn đáng kể so với hiện tại.

Theo dự phóng của MSVN, mức chênh lệch giữa giá bán HRC và chi phí nguyên liệu đã phục hồi mạnh từ đầu tháng 4/2026. Trong bảng dự báo, biên lợi nhuận toàn ngành năm 2026 ước đạt khoảng 12%, cao hơn mức 11–14% của các quý gần nhất, nhờ chênh lệch giá bán – chi phí được mở rộng trở lại. Cụ thể, giá bán HRC trung bình năm 2026 dự kiến khoảng 532 USD/tấn, trong khi chi phí nguyên liệu vào khoảng 469 USD/tấn, tạo ra mức chênh lệch 63 USD/tấn.

Ở góc độ sản phẩm, thép xây dựng và HRC tiếp tục ghi nhận nhu cầu tích cực. Trong quý I/2026, sản lượng thép xây dựng toàn ngành đạt 3,97 triệu tấn, tăng 29,1% so với cùng kỳ, trong khi HRC đạt 2,36 triệu tấn, tăng 23,6%. Điều này cho thấy nhu cầu nội địa vẫn là điểm tựa quan trọng cho ngành.

Ngược lại, tôn mạ đang là phân khúc chịu nhiều áp lực hơn. Sản lượng tiêu thụ trong hai tháng đầu năm ở mức thấp, trong khi giá bán thường điều chỉnh chậm hơn so với biến động của HRC. Điều này khiến biên lợi nhuận của nhóm doanh nghiệp tôn mạ phục hồi chậm hơn đáng kể so với nhóm thép xây dựng.

Xuất khẩu suy yếu, nguy cơ dư cung và triển vọng trung hạn

Một trong những điểm đáng lo ngại là kênh xuất khẩu tiếp tục gặp khó khăn. Theo số liệu trong báo cáo, xuất khẩu thép xây dựng quý I/2026 giảm 25,8%, trong khi xuất khẩu tôn mạ giảm tới 40,1%. Nguyên nhân đến từ hàng loạt rào cản thương mại.

Tại Mỹ, thuế nhập khẩu 25% theo Mục 232 vẫn được duy trì, trong khi các mức thuế chống bán phá giá và chống trợ cấp có thể lên tới 120–130% đối với một số sản phẩm. Ở châu Âu, EU đã đạt thỏa thuận giảm một nửa hạn ngạch nhập khẩu và tăng thuế vượt hạn ngạch lên 50% từ tháng 4/2026. Ngoài ra, các quy định mới như CBAM và yêu cầu xuất xứ cũng khiến việc tiếp cận thị trường trở nên khó khăn hơn.

Trong bối cảnh đó, thị trường nội địa trở thành động lực chính. Đáng chú ý, sản lượng tiêu thụ nội địa thép xây dựng tăng tới 38,6% trong quý I, chiếm 91,5% tổng sản lượng. Với HRC, tiêu thụ nội địa cũng chiếm hơn 82% tổng sản lượng.

Về dài hạn, MSVN cho rằng rủi ro lớn nhất của ngành là dư cung. Tổng công suất HRC nội địa đã tăng mạnh lên 13,6 triệu tấn/năm sau khi dự án Dung Quất 2 đi vào hoạt động, trong khi nhu cầu toàn thị trường chỉ dao động quanh 15–16 triệu tấn. Nếu các dự án mới tiếp tục được triển khai, cán cân cung – cầu có thể bị phá vỡ.

Dự báo cho thấy nhu cầu HRC năm 2026 chỉ tăng nhẹ 3,6% lên 15,5 triệu tấn, trong khi sản lượng sản xuất có thể tăng 25,6%. Điều này đồng nghĩa với việc tăng trưởng của doanh nghiệp sẽ phụ thuộc nhiều hơn vào việc giành thị phần, thay vì mở rộng quy mô thị trường.

MSVN cũng lưu ý rằng đợt tăng giá hiện tại chủ yếu đến từ chi phí đầu vào, thay vì nhu cầu thực. Do đó, trong trung hạn, giá HRC có thể giảm dần khi nguồn cung toàn cầu điều chỉnh và nhập khẩu quay trở lại.

Phân hóa doanh nghiệp ngày càng rõ rệt

Báo cáo của MSVN nhấn mạnh sự phân hóa mạnh trong ngành. Tập đoàn Hòa Phát (HPG) nổi lên là doanh nghiệp hưởng lợi rõ rệt nhất. Trong quý I/2026, sản lượng bán hàng của HPG tăng 26% so với cùng kỳ, trong đó HRC tăng tới 48% và thép xây dựng tăng 20%. HPG hiện chiếm 59,3% thị phần HRC và khoảng 36% thị phần thép xây dựng.

Động lực tăng trưởng của HPG đến từ việc mở rộng công suất tại Dung Quất 2. Theo ước tính, nhà máy này hiện đang vận hành khoảng 46% công suất, cho thấy dư địa tăng trưởng vẫn còn lớn trong các quý tới.

Trong khi đó, các doanh nghiệp tôn mạ như Thép Nam Kim (NKG), Tập đoàn Hoa Sen (HSG) và Tôn Đông Á (GDA) đối mặt với áp lực lớn hơn. Sản lượng tiêu thụ tôn mạ toàn ngành trong quý I giảm 11%, trong đó NKG giảm tới 35,6%, HSG giảm 10,7% và GDA giảm 4,3%.

Ngoài ra, việc bổ sung thêm khoảng 1,1 triệu tấn công suất mới trong năm 2026 – tương đương gần bằng toàn bộ sản lượng năm 2025 của NKG – đặt ra thách thức lớn về khả năng hấp thụ của thị trường.

Trong bối cảnh trên, MSVN duy trì quan điểm “trung tính” với ngành thép, nhưng nhấn mạnh cơ hội chọn lọc cổ phiếu. Tập đoàn Hòa Phát tiếp tục được đánh giá là lựa chọn ưu tiên nhờ kết hợp giữa tăng trưởng sản lượng và khả năng mở rộng biên lợi nhuận. Doanh nghiệp này cũng được hưởng lợi từ các yếu tố cấu trúc như thuế chống bán phá giá và xu hướng thay thế nhập khẩu.

Ở nhóm tôn mạ, Tôn Đông Á được đánh giá có mức định giá hấp dẫn so với nền lợi nhuận, dù triển vọng ngành còn nhiều bất ổn.

PV

Nguồn: thuongtruong.com.vn