Phát hành bứt tốc, bất động sản chiếm ưu thế

Sau giai đoạn trầm lắng đầu năm, thị trường TPDN đã sôi động trở lại trong tháng 3/2026 với tổng giá trị phát hành đạt 31,6 nghìn tỷ đồng, tăng gần 9,4 lần so với tháng trước và cao hơn 84% so với cùng kỳ.

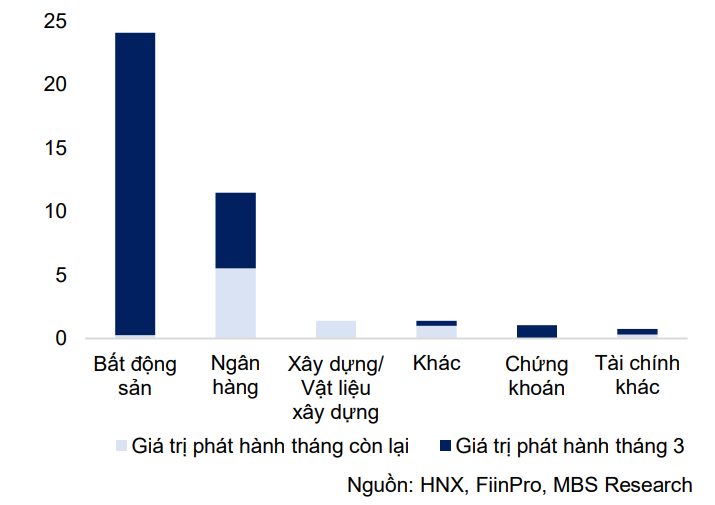

Động lực chính đến từ nhóm bất động sản khi chiếm tới 75,2% tổng giá trị phát hành, tương đương 23,8 nghìn tỷ đồng, cải thiện mạnh so với chỉ khoảng 270 tỷ đồng trong hai tháng đầu năm. Điều này cho thấy nhu cầu huy động vốn của doanh nghiệp địa ốc đang quay trở lại rõ nét.

Bên cạnh đó, nhóm ngân hàng cũng ghi nhận sự gia tăng đáng kể với giá trị phát hành gần 6 nghìn tỷ đồng, tăng 80,6% so với tháng 2 và chiếm 18,8% tổng lượng phát hành trong tháng.

Xét theo phương thức, phát hành riêng lẻ tiếp tục chiếm ưu thế với giá trị 25,5 nghìn tỷ đồng (tương đương 80,7%), trong khi phát hành ra công chúng chủ yếu vẫn thuộc về khối ngân hàng.

Lũy kế 3 tháng đầu năm, tổng giá trị TPDN phát hành đạt 40,1 nghìn tỷ đồng, tăng 60% so với cùng kỳ. Lãi suất phát hành bình quân cũng nhích lên mức 7,9%/năm, cao hơn mức 7,3% của năm 2025, phản ánh chi phí vốn vẫn ở mặt bằng cao.

Lãi suất giảm cục bộ, dòng tiền tập trung vào doanh nghiệp lớn

Trong cơ cấu phát hành, bất động sản tiếp tục là nhóm dẫn đầu với tổng giá trị 24,1 nghìn tỷ đồng, chiếm khoảng 60% toàn thị trường. Lãi suất bình quân trong tháng 3 giảm mạnh xuống còn 7,8%/năm, thấp hơn 3,7 điểm phần trăm so với tháng trước, chủ yếu do ảnh hưởng từ một số lô trái phiếu quy mô lớn với lãi suất thấp.

Đáng chú ý, Công ty TNHH Đầu tư Marina Center – doanh nghiệp chiếm tới 42,8% giá trị phát hành của nhóm trong tháng – phát hành trái phiếu với lãi suất kỳ đầu chỉ 4%/năm, kéo mặt bằng chung đi xuống. Kỳ hạn bình quân của trái phiếu bất động sản trong quý I đạt khoảng 5,9 năm.

Các doanh nghiệp phát hành lớn nhất từ đầu năm gồm Marina Center (10,2 nghìn tỷ đồng), T&T (8 nghìn tỷ đồng) và Phát Đạt (5,6 nghìn tỷ đồng).

Ở chiều ngược lại, nhóm ngân hàng chiếm 28,6% tổng giá trị phát hành (11,5 nghìn tỷ đồng), với lãi suất bình quân 7,7%/năm và kỳ hạn dài hơn, khoảng 7,7 năm. Các ngân hàng phát hành lớn gồm HDBank, BIDV và VietinBank.

Diễn biến này cho thấy dòng vốn đang có xu hướng tập trung vào các tổ chức phát hành lớn, có uy tín và khả năng huy động tốt hơn, trong bối cảnh thị trường vẫn chưa hoàn toàn ổn định.

Hoạt động mua lại trái phiếu trước hạn trong tháng 3 cũng tăng mạnh, đạt khoảng 7,7 nghìn tỷ đồng, tăng 265% so với tháng trước, dù vẫn giảm 22,8% so với cùng kỳ. Trong đó, nhóm bất động sản chiếm tới 74% giá trị mua lại, tương đương 5,7 nghìn tỷ đồng, chủ yếu đến từ thương vụ mua lại quy mô lớn của Capitaland Tower. Nhóm ngân hàng cũng ghi nhận mức tăng đáng kể, đạt 1,7 nghìn tỷ đồng.

Tính chung quý 1, tổng giá trị mua lại trước hạn đạt khoảng 11,3 nghìn tỷ đồng, giảm mạnh 59% so với cùng kỳ, phản ánh dư địa xử lý nợ của doanh nghiệp vẫn còn hạn chế.

Áp lực đáo hạn dồn dập trong quý 2

Dù thị trường phát hành đang hồi phục, rủi ro vẫn hiện hữu khi áp lực đáo hạn trái phiếu gia tăng nhanh trong thời gian tới. Trong tháng 3, có 9 mã trái phiếu chậm thanh toán với tổng giá trị gần 4,7 nghìn tỷ đồng, trong đó xuất hiện thêm các trường hợp chậm trả lần đầu. Lũy kế từ đầu năm, tổng giá trị trái phiếu chậm nghĩa vụ thanh toán đã lên tới khoảng 30,8 nghìn tỷ đồng, tương đương 2,2% dư nợ toàn thị trường.

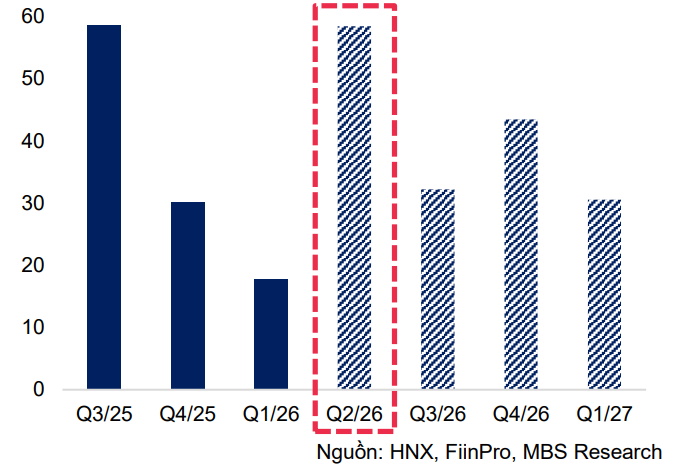

Đáng lo ngại hơn, riêng tháng 4/2026 ghi nhận khoảng 28 nghìn tỷ đồng trái phiếu đáo hạn, tăng gần 250% so với cùng kỳ. Trong cả quý 2, tổng giá trị đáo hạn ước tính khoảng 58 nghìn tỷ đồng, tăng 140%. Trong đó, nhóm bất động sản tiếp tục chiếm tỷ trọng áp đảo với khoảng 79% giá trị đáo hạn, tương đương hơn 46 nghìn tỷ đồng.

Sự sôi động trở lại của thị trường TPDN trong tháng 3 cho thấy tín hiệu cải thiện về thanh khoản và niềm tin nhà đầu tư. Tuy nhiên, bức tranh tổng thể vẫn tiềm ẩn nhiều rủi ro, đặc biệt khi áp lực đáo hạn lớn tập trung vào nhóm bất động sản - khu vực vốn đang nhạy cảm về dòng tiền. Trong bối cảnh đó, khả năng tái cấu trúc nợ, tiếp cận nguồn vốn mới và điều hành chính sách của cơ quan quản lý sẽ đóng vai trò then chốt trong việc duy trì ổn định thị trường trái phiếu trong năm 2026.

PV

Nguồn: thuongtruong.com.vn