Chứng khoán thế giới điều chỉnh, dòng tiền rút khỏi nhóm công nghệ

Thị trường chứng khoán toàn cầu khép lại tuần giao dịch trong trạng thái biến động mạnh khi nhà đầu tư liên tục đánh giá lại triển vọng của làn sóng đầu tư vào trí tuệ nhân tạo (AI). Dù kết quả kinh doanh tích cực của Micron góp phần củng cố niềm tin vào nhu cầu chip AI, áp lực chốt lời vẫn diễn ra mạnh ở nhóm cổ phiếu công nghệ sau giai đoạn tăng nóng. Cả chỉ số MSCI châu Á - Thái Bình Dương và S&P 500 đều hướng tới tháng giảm đầu tiên trong quý.

Tại Mỹ, áp lực bán tập trung vào các cổ phiếu công nghệ vốn hóa lớn và nhóm doanh nghiệp sản xuất chip khiến Nasdaq ghi nhận chuỗi giảm 5 phiên liên tiếp, dài nhất kể từ tháng 2/2026. Lo ngại định giá ở mức cao cùng chi phí linh kiện gia tăng làm suy giảm kỳ vọng về biên lợi nhuận là nguyên nhân chính khiến dòng tiền rút khỏi nhóm cổ phiếu này. Chốt tuần, Nasdaq giảm 4,6%, S&P 500 giảm gần 2%, trong khi Dow Jones tăng 0,6% nhờ dòng tiền dịch chuyển sang các cổ phiếu blue-chip thuộc nhóm tài chính, y tế và công nghiệp như Caterpillar và Johnson & Johnson.

Bên cạnh áp lực từ thị trường cổ phiếu, dữ liệu lạm phát tiếp tục củng cố kỳ vọng chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang Mỹ (Fed). Theo Bộ Thương mại Mỹ, chỉ số chi tiêu tiêu dùng cá nhân (PCE) tháng 5 tăng 4,1% so với cùng kỳ năm trước, mức cao nhất kể từ tháng 4/2023 và tiếp tục cao hơn đáng kể mục tiêu lạm phát 2% của Fed. Sau khi giữ nguyên lãi suất ở mức 3,5-3,75% trong cuộc họp gần nhất, nhiều tổ chức tài chính lớn như Bank of America và Deutsche Bank đều dự báo Fed sẽ bắt đầu nâng lãi suất từ tháng 9. Theo công cụ FedWatch của CME, xác suất Fed tăng lãi suất trong cuộc họp tháng 9 hiện ở mức 59%.

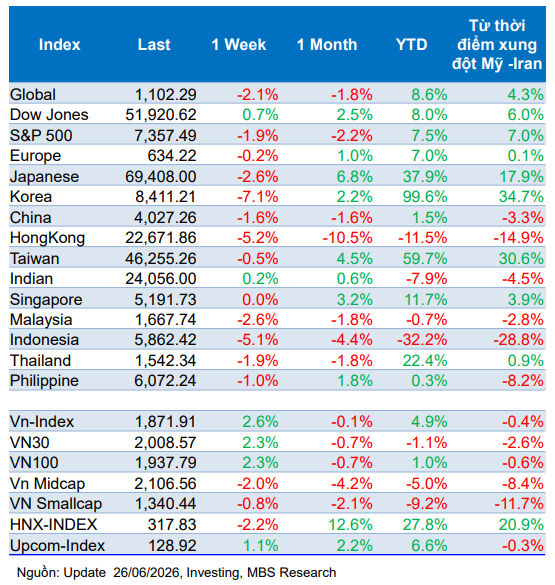

Tại châu Á, diễn biến thị trường cũng kém tích cực. Chứng khoán Hàn Quốc tiếp tục chịu áp lực khi chỉ số Kospi phải tạm ngừng giao dịch lần thứ hai trong tuần và là lần thứ năm từ đầu năm do giảm quá mạnh trong phiên. Cùng thời điểm, MSCI quyết định chưa đưa Hàn Quốc vào danh sách theo dõi nâng hạng lên thị trường phát triển, trong khi Indonesia bị kéo dài thời gian đánh giá đến tháng 11/2026 do những lo ngại liên quan đến khả năng tiếp cận thị trường và tính minh bạch. Kết tuần, Kospi giảm 7,1%, thị trường Nhật Bản giảm 2,6% và Hồng Kông giảm 5,2%.

Trên thị trường hàng hóa, kỳ vọng lãi suất duy trì ở mức cao cùng sức mạnh của đồng USD tiếp tục gây áp lực lên giá vàng. Giá vàng giao ngay giảm khoảng 2,2% trong tuần, có thời điểm xuống dưới 3.900 USD/oz - mức thấp nhất trong bảy tháng - trước khi hồi phục lên quanh 4.100 USD/oz vào cuối tuần. Dollar Index tăng hơn 0,5% trong cả tuần và từng lên mức cao nhất trong 13 tháng. Trong khi đó, giá dầu Brent và WTI cùng giảm trên 10%, xuống lần lượt 71,99 USD/thùng và 69,23 USD/thùng, thấp hơn cả giai đoạn trước khi xung đột Mỹ - Iran bùng phát.

VN-Index nối dài đà phục hồi nhưng vẫn trong trạng thái "xanh vỏ đỏ lòng"

Trái ngược với diễn biến điều chỉnh của nhiều thị trường quốc tế, chứng khoán Việt Nam tiếp tục ghi nhận tuần tăng điểm thứ hai liên tiếp. VN-Index có thời điểm tiến sát mốc 1.900 điểm trước khi kết tuần tại 1.871,1 điểm, tăng 47,38 điểm, tương đương 2,6%.

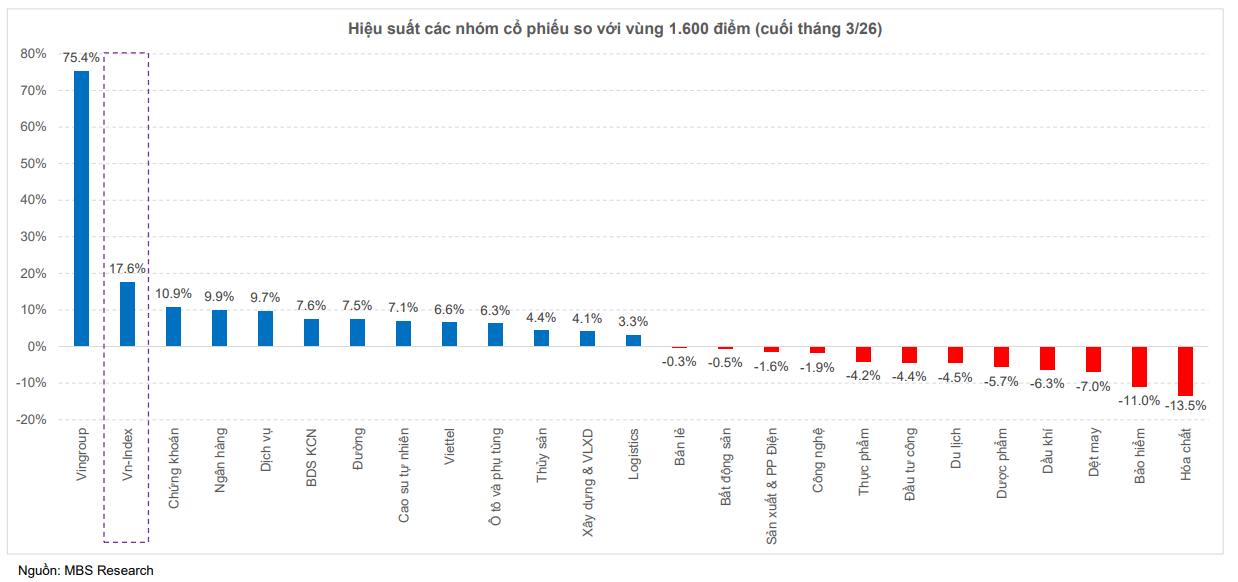

Động lực tăng của chỉ số chủ yếu đến từ nhóm cổ phiếu Vingroup. Riêng VIC đóng góp 36,8 điểm cho VN-Index, VHM đóng góp 14,6 điểm, nâng tổng mức đóng góp của nhóm Vingroup lên hơn 50 điểm. Trong khi đó, VN30 tăng 2,3%, còn Midcap và Smallcap lần lượt giảm 2% và 0,8%, phản ánh sự phân hóa rất mạnh giữa các nhóm cổ phiếu.

Độ rộng thị trường cho thấy trạng thái "xanh vỏ đỏ lòng" khá rõ nét khi bình quân cứ một cổ phiếu tăng có tới năm cổ phiếu giảm. Ngoài nhóm Vingroup, dòng tiền chỉ tập trung ở một số ngành như thủy sản, ngân hàng và sản xuất - phân phối điện. Ngược lại, nhiều nhóm ngành như bất động sản khu công nghiệp, dầu khí, cao su tự nhiên, bảo hiểm và bất động sản dân cư tiếp tục điều chỉnh.

Thanh khoản cũng chưa cho thấy sự cải thiện đáng kể. Giá trị giao dịch bình quân toàn thị trường đạt 20.752 tỷ đồng mỗi phiên, giảm 6,6% so với tuần trước; riêng giá trị khớp lệnh giảm 12,6% xuống còn 14.851 tỷ đồng. Tính từ đầu tháng 6, thanh khoản giảm khoảng 24% so với tháng 5, dù bình quân từ đầu năm vẫn đạt khoảng 29.500 tỷ đồng mỗi phiên, tăng 2% so với bình quân năm 2025 và cao hơn khoảng 40% so với cùng kỳ năm trước.

Về giao dịch của nhà đầu tư nước ngoài, áp lực bán ròng tiếp tục duy trì nhưng đã giảm mạnh. Khối ngoại bán ròng 189 tỷ đồng trong tuần, đánh dấu tuần bán ròng thứ 15 liên tiếp, thấp hơn rất nhiều so với mức bình quân trên 4.000 tỷ đồng mỗi tuần của 14 tuần trước đó. Dòng vốn ngoại tập trung mua ròng VIC, VHM và POW, trong khi bán mạnh FPT, CTG và TCB. Khối tự doanh mua ròng ở LPB, EIB và ACB, đồng thời bán ròng MBB, STB và HPG.

Thị trường vẫn phù hợp với chiến lược tích lũy từng phần

Theo đánh giá của MBS, diễn biến tích cực của VN-Index trong tuần qua chưa phản ánh đầy đủ bức tranh chung của thị trường khi phần lớn cổ phiếu vẫn giao dịch ở vùng giá thấp. Thanh khoản suy giảm cùng trạng thái phân hóa mạnh cho thấy tâm lý nhà đầu tư vẫn khá thận trọng, dù áp lực bán ròng của khối ngoại đã giảm đáng kể.

Điểm đáng chú ý là thị trường hiện chưa phản ứng mạnh với hàng loạt chính sách điều hành mới nhằm thúc đẩy tăng trưởng kinh tế giai đoạn 2026-2030. Các chính sách được nhấn mạnh gồm việc nâng tỷ lệ tối đa sử dụng vốn ngắn hạn cho vay trung và dài hạn lên 40%, miễn hạn mức tín dụng cho 18 dự án hạ tầng chiến lược, mở rộng dư địa tài khóa thông qua nâng trần nợ công lên 50% GDP và nâng mục tiêu bội chi ngân sách lên 5% GDP, đồng thời đẩy mạnh tháo gỡ khó khăn pháp lý cho hơn 1.100 dự án và cắt giảm trên 55% điều kiện kinh doanh.

Theo MBS, đây là sự dịch chuyển rõ rệt trong định hướng điều hành từ ưu tiên kiểm soát sang hỗ trợ tăng trưởng. Tuy nhiên, các chính sách này cần thêm thời gian để thẩm thấu và phát huy hiệu quả, do đó tác động tích cực lên thị trường chứng khoán chưa thể xuất hiện ngay trong ngắn hạn.

Đối với triển vọng tuần tới, MBS cho rằng thanh khoản nhiều khả năng vẫn duy trì ở mức thấp dù thị trường bước vào giai đoạn chốt NAV quý II. Công ty chứng khoán cũng lưu ý rằng nếu loại trừ tác động của nhóm Vingroup, phần còn lại của thị trường tương ứng với vùng điểm khoảng 1.747 của VN-Index, thấp hơn 2,1% so với đầu năm. Thậm chí nhiều nhóm ngành như hóa chất, bảo hiểm, dầu khí, công nghệ hay bất động sản dân cư vẫn đang giao dịch quanh vùng đáy của năm 2026 hoặc thấp hơn.

Trong bối cảnh giá dầu đã giảm xuống dưới mức trước xung đột Mỹ - Iran, áp lực bán ròng của khối ngoại suy giảm và nhiều cổ phiếu vẫn đang ở vùng định giá thấp, MBS cho rằng đây là thời điểm phù hợp để nhà đầu tư tích lũy dần cổ phiếu cho chu kỳ đầu tư từ 3-6 tháng tới. Chiến lược được khuyến nghị là ưu tiên các nhóm ngành đang thu hút dòng tiền hoặc có triển vọng tích cực như chứng khoán, hàng không, ngân hàng, logistics, sản xuất và phân phối điện, thủy sản cùng nhóm cổ phiếu Vingroup.

PV

Nguồn: thuongtruong.com.vn