Tháo gỡ áp lực huy động vốn, mở rộng dư địa tín dụng

Ngày 22/6/2026, Ngân hàng Nhà nước ban hành Thông tư 25/2026/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 22/2019/TT-NHNN và sẽ có hiệu lực từ ngày 1/7/2026. Điểm thay đổi quan trọng nhất là nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (SMLR) từ 30% lên 40%, thay vì tiếp tục lộ trình siết chặt như giai đoạn trước.

Đồng thời, Thông tư tiếp tục duy trì quy định loại trừ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước khỏi cấu phần tổng tiền gửi khi tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR), đồng thời bổ sung cơ chế linh hoạt cho phép Thống đốc Ngân hàng Nhà nước quyết định áp dụng một tỷ lệ khác trong từng thời kỳ.

Theo MBS Research, việc điều chỉnh này diễn ra trong bối cảnh áp lực về cơ cấu kỳ hạn nguồn vốn của hệ thống ngân hàng ngày càng gia tăng. Tăng trưởng tín dụng liên tục duy trì ở mức cao hơn tăng trưởng huy động khiến nhiều ngân hàng phải đẩy mạnh huy động vốn trung và dài hạn với chi phí cao để đáp ứng quy định an toàn. Cùng với đó, nhu cầu vốn của nền kinh tế đang dịch chuyển mạnh sang các khoản vay trung và dài hạn nhằm phục vụ đầu tư hạ tầng, xây dựng, sản xuất, bất động sản khu công nghiệp và mở rộng công suất.

Số liệu MBS cho thấy tỷ trọng cho vay trung và dài hạn trên tổng dư nợ toàn ngành đã tăng từ 43,4% trong quý II/2024 lên 47,4% vào cuối quý I/2026. Trong khi đó, tăng trưởng tín dụng vẫn vượt tốc độ tăng huy động, khiến áp lực lên tỷ lệ vốn ngắn hạn sử dụng cho vay trung và dài hạn ngày càng lớn.

Theo MBS, việc nâng trần SMLR lên 40% sẽ giúp các ngân hàng có thêm dư địa mở rộng tín dụng trung và dài hạn mà không phải gia tăng quá mạnh huy động vốn kỳ hạn dài với chi phí cao, qua đó góp phần kiểm soát chi phí vốn đầu vào và tạo điều kiện giảm lãi suất cho vay theo định hướng điều hành của Ngân hàng Nhà nước. Đây cũng được xem là bước đi nhằm hỗ trợ mục tiêu thúc đẩy đầu tư và tăng trưởng kinh tế trong giai đoạn tới.

Nhóm ngân hàng nào hưởng lợi nhiều nhất

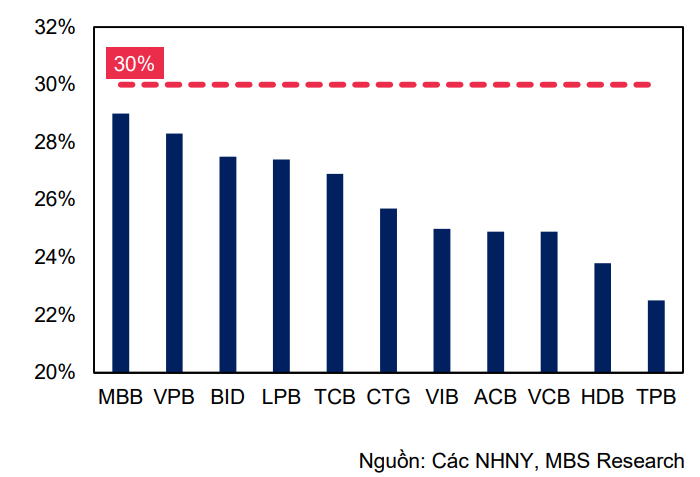

MBS Research đánh giá tác động của Thông tư 25 sẽ không đồng đều giữa các ngân hàng mà phụ thuộc vào cơ cấu nguồn vốn, tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn cũng như danh mục khách hàng. Những ngân hàng đang có tỷ lệ SMLR tiệm cận mức trần cũ 30%, chất lượng tài sản ổn định và tập trung cho vay doanh nghiệp sẽ là nhóm được hưởng lợi nhiều nhất.

Trong nhóm ngân hàng theo dõi, MBS đánh giá VCB, MBB, VPB, BID, CTG và TCB là những ngân hàng có vị thế nổi bật. Đây đều là các ngân hàng có tỷ trọng tín dụng doanh nghiệp lớn, khả năng mở rộng cho vay trung và dài hạn đối với các dự án hạ tầng, chuỗi cung ứng, xuất nhập khẩu và đầu tư sản xuất.

Báo cáo cũng cho thấy tỷ trọng cho vay trung và dài hạn tại nhiều ngân hàng đã ở mức khá cao như MBB đạt 72,9%, VPB 63,2%, BID 62,4%, LPB 60,2%, TCB 58,7%, CTG 50,5%, VIB 47,5%, ACB 47,4% và VCB 46%.

Theo MBS, việc nới trần SMLR sẽ giúp các ngân hàng này giảm áp lực phải huy động vốn trung và dài hạn với chi phí cao, qua đó hạn chế đà thu hẹp của biên lãi ròng (NIM) trong nửa cuối năm 2026. Đối với quy định về LDR, tác động chủ yếu tập trung ở nhóm ngân hàng quốc doanh do sở hữu lượng tiền gửi Kho bạc Nhà nước lớn, trong khi phần lớn các ngân hàng thương mại cổ phần chỉ chịu tác động trực tiếp ở mức hạn chế.

Bên cạnh đó, MBS cũng cho rằng việc nới giới hạn SMLR sẽ tạo điều kiện để dòng vốn tín dụng được phân bổ mạnh hơn vào các lĩnh vực được ưu tiên như hạ tầng, xây dựng, logistics, chuỗi cung ứng và xuất nhập khẩu nhằm phục vụ mục tiêu tăng trưởng GDP. Đây sẽ là động lực hỗ trợ tăng trưởng tín dụng của các ngân hàng có thế mạnh ở phân khúc khách hàng doanh nghiệp trong những quý còn lại của năm.

Lợi nhuận ngành ngân hàng duy trì triển vọng tích cực

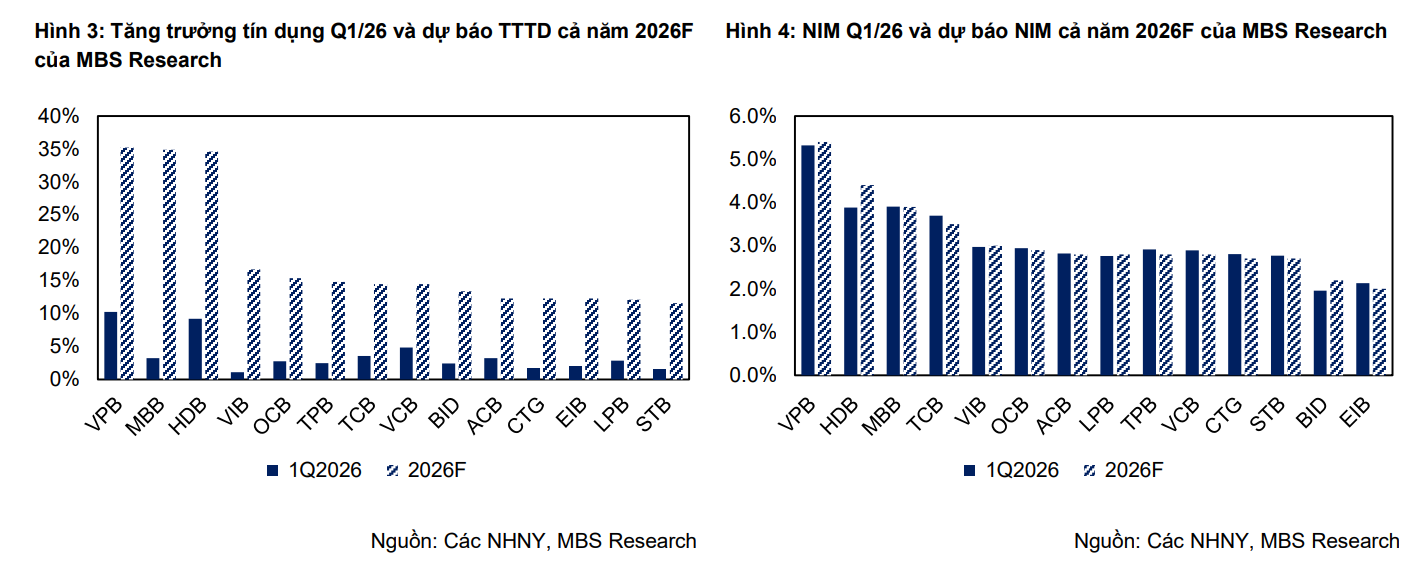

MBS Research dự báo tăng trưởng tín dụng của nhóm ngân hàng theo dõi sẽ đạt khoảng 9% so với đầu năm vào cuối quý II/2026, trong đó động lực chủ yếu vẫn đến từ khách hàng doanh nghiệp. Riêng VPBank và HDBank được kỳ vọng duy trì tốc độ tăng trưởng tín dụng vượt mặt bằng chung nhờ được cấp hạn mức tín dụng cao hơn sau khi tham gia nhận chuyển giao bắt buộc.

Mặc dù lãi suất huy động đã hạ nhiệt so với cuối quý I, áp lực thanh khoản vẫn chưa hoàn toàn biến mất khi tăng trưởng huy động tiếp tục thấp hơn tăng trưởng tín dụng. Vì vậy, MBS dự báo NIM toàn ngành vẫn thu hẹp so với cùng kỳ, ngoại trừ một số ngân hàng quốc doanh như Vietcombank và VietinBank có thể cải thiện nhờ nền so sánh thấp. Thu nhập lãi thuần của các ngân hàng được dự báo tăng 15,7% so với cùng kỳ, trong khi thu nhập ngoài lãi tăng 11,3%, chủ yếu nhờ hoạt động dịch vụ phục hồi và các khoản thu hồi nợ đã xử lý rủi ro.

Ở chiều ngược lại, áp lực nợ xấu vẫn hiện hữu khiến các ngân hàng tiếp tục duy trì chính sách trích lập dự phòng ở mức cao. MBS dự báo chi phí dự phòng của nhóm ngân hàng theo dõi tăng khoảng 19% so với cùng kỳ. Dù vậy, lợi nhuận sau thuế quý II/2026 của toàn bộ nhóm nghiên cứu vẫn được kỳ vọng tăng khoảng 15%, trong khi lợi nhuận lũy kế 6 tháng đầu năm tăng khoảng 16%.

Xét theo từng ngân hàng, VPBank được dự báo có tốc độ tăng trưởng lợi nhuận nổi bật nhất với lợi nhuận sau thuế quý II đạt khoảng 7.499 tỷ đồng, tăng 51,9% so với cùng kỳ. HDBank đứng tiếp theo với mức tăng 46,4%. Vietcombank được dự báo tăng 16,1%, BIDV tăng 15,1%, VietinBank tăng 13%, Techcombank tăng 17,7%, TPBank tăng 11,9%, VIB tăng 25,1% và ACB gần như đi ngang với mức tăng 0,4%. Ở chiều ngược lại, Eximbank, LPBank và Sacombank được dự báo ghi nhận mức tăng trưởng lợi nhuận kém tích cực do chịu áp lực từ NIM và chi phí dự phòng.

Về định giá, MBS tiếp tục duy trì khuyến nghị "Khả quan" đối với phần lớn cổ phiếu ngân hàng. VPB là cổ phiếu có mức tăng giá kỳ vọng cao nhất với 59,7%, tiếp theo là CTG 53,4%, VIB 50,8%, HDB 49,6%, TCB 47,5%, TPB 33,1%, ACB 32%, BID 31,8% và VCB 24,4%. Theo MBS, việc Thông tư 25 có hiệu lực từ đầu tháng 7 sẽ góp phần cải thiện triển vọng tăng trưởng tín dụng, giảm áp lực chi phí vốn và hỗ trợ kết quả kinh doanh của nhóm ngân hàng trong nửa cuối năm 2026.

PV

Nguồn: thuongtruong.com.vn