Áp lực bán lan rộng, thị trường đánh mất các ngưỡng hỗ trợ quan trọng

Diễn biến tiêu cực của thị trường chứng khoán Việt Nam tiếp tục kéo dài sang tuần thứ ba của tháng Ba, khi chỉ số VN-Index ghi nhận mức giảm mạnh nhất trong vòng 6 năm và nằm trong nhóm các thị trường sụt giảm mạnh nhất kể từ khi xung đột địa chính trị tại Trung Đông bùng phát.

Chốt tuần, chỉ số dừng ở 1.647,81 điểm, giảm 48,4 điểm, tương đương 2,86%. Tính rộng hơn, chỉ trong vòng ba tuần kể từ đầu tháng, VN-Index đã mất hơn 12% giá trị và giảm khoảng 14% so với vùng đỉnh gần nhất. Đây là mức giảm sâu, đưa thị trường nhanh chóng rơi vào trạng thái điều chỉnh.

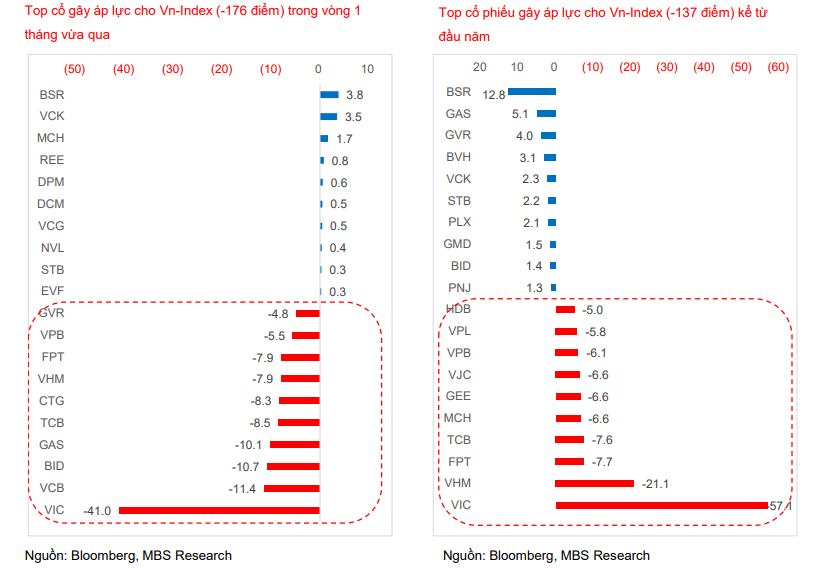

Áp lực giảm điểm tập trung chủ yếu ở nhóm cổ phiếu vốn hóa lớn như VIC, BSR, GAS và GVR, qua đó kéo chỉ số VN30 giảm khoảng 3%. Các nhóm cổ phiếu vốn hóa trung bình và nhỏ cũng không tránh khỏi xu hướng điều chỉnh, với mức giảm lần lượt là 2,8% và 1,8%.

Đáng chú ý, VN-Index đã xuyên thủng vùng đáy hình thành trong phiên giảm sâu ngày 9/3. Không chỉ chỉ số chung, nhiều nhóm ngành như dầu khí, hóa chất, chứng khoán hay bất động sản khu công nghiệp còn giảm sâu hơn mức đáy trước đó. Điều này cho thấy áp lực bán đang lan rộng và chưa có dấu hiệu dừng lại.

Thanh khoản toàn thị trường tuần thứ 3 của tháng 3 đạt 28.600 tỷ đồng, giảm -23% so với tuần trước, trong đó thanh khoản khớp lệnh cũng sụt -27%, còn 24.795 tỷ đồng. Theo thống kê, thanh khoản toàn thị trường kể từ đầu tháng 3 đạt 37.500 tỷ đồng, tăng +17,8% với tháng 2/2026 và +64,8% so với tháng 3/2025. Kể từ đầu năm, thanh khoản toàn thị trường đạt 35.987 tỷ đồng, tăng +24,6% so với mức bình quân năm 2025

Dòng tiền phòng thủ lên ngôi, khối ngoại gia tăng áp lực bán ròng

Trong bối cảnh thị trường biến động mạnh, dòng tiền đã có sự dịch chuyển rõ rệt sang các nhóm cổ phiếu mang tính phòng thủ. Các ngành như sản xuất và phân phối điện, thực phẩm hay bảo hiểm ghi nhận mức tăng nhẹ, trở thành điểm sáng hiếm hoi trên thị trường.

Ngược lại, các nhóm ngành nhạy cảm với chu kỳ kinh tế và biến động giá hàng hóa như dầu khí, hóa chất hay bất động sản khu công nghiệp lại chịu áp lực bán mạnh. Diễn biến này phản ánh sự thay đổi trong khẩu vị rủi ro của nhà đầu tư, khi ưu tiên bảo toàn vốn thay vì tìm kiếm lợi nhuận ngắn hạn.

Một điểm đáng chú ý khác là sự trở lại của xu hướng bán ròng từ nhà đầu tư nước ngoài. Trong tuần qua, khối ngoại quay lại bán ròng -7.753 tỷ đồng, sau khi mua ròng hơn +1.153 tỷ đồng ở tuần trước, lũy kế từ đầu năm khối ngoại bán ròng -27.591 tỷ đồng (~1,1 tỷ USD). Năm 2025, khối ngoại bán ròng kỷ lục với tổng giá trị -135.329 tỷ đồng (~5,2 tỷ USD), đánh dấu năm bán ròng thứ 3 liên tiếp của khối ngoại trong chuỗi bán ròng 5/6 năm vừa qua. Áp lực bán tập trung vào các cổ phiếu lớn như VIC (-3.594 tỷ đồng), HPG (-810 tỷ đồng), FPT (-611 tỷ đồng), qua đó gia tăng áp lực lên chỉ số chung.

Trong khi đó, hoạt động của khối tự doanh công ty chứng khoán có xu hướng cân bằng hơn, với việc mua ròng với các cổ phiếu như: SSI (+125 tỷ đồng), MWG (+82 tỷ đồng), FPT (+77 tỷ đồng), … trong khi bán ròng đối với các cổ phiếu khác như: STB (-180 tỷ đồng), VIB (-114 tỷ đồng), KDH (-78 tỷ đồng).

Dù thanh khoản giảm theo tuần, nhưng xét trên bình diện rộng hơn, dòng tiền vẫn duy trì ở mức cao. Tính từ đầu tháng Ba, thanh khoản thị trường tăng đáng kể so với tháng trước và cùng kỳ năm ngoái, cho thấy dòng tiền chưa rút khỏi thị trường mà đang chờ đợi cơ hội giải ngân tại các vùng giá hấp dẫn hơn.

Áp lực vĩ mô gia tăng, thị trường bước vào vùng 'thử lửa' 1.580 – 1.600 điểm

Diễn biến của thị trường trong nước đang chịu tác động mạnh từ các yếu tố vĩ mô toàn cầu. Xung đột giữa United States và Iran đã khiến giá năng lượng tăng mạnh, làm gia tăng lo ngại về lạm phát trên toàn cầu.

Trong bối cảnh đó, cả 4 ngân hàng trung ương lớn có cuộc họp trong tuần vừa qua đều giữ nguyên lãi suất và bày tỏ lo ngại về áp lực lạm phát leo thang theo giá năng lượng. Cụ thể, Ngân hàng Trung ương châu Âu (ECB) giữ nguyên lãi suất ở mức 2%. Trong cuộc họp diễn ra cùng ngày, Ngân hàng Trung ương Anh (BOE) giữ nguyên lãi suất ở mức 3,75% - một quyết định nhận được sự đồng thuận của tất cả các thành viên trong Ủy ban Chính sách tiền tệ (MPC).

Trước đó trong ngày 19/3, Ngân hàng Trung ương Nhật Bản (BOJ) giữ nguyên lãi suất 0,75% và đưa ra cảnh báo về rủi ro lạm phát tăng do giá dầu thô và khí đốt tăng mạnh. Hôm 18/3, Cục Dự trữ Liên bang Mỹ (Fed) giữ lãi suất ở khoảng 3,5-3,75% và dự báo chỉ giảm lãi suất một lần trong năm nay, thay vì dự báo sẽ có hai lần giảm lãi suất trong năm 2026 như hồi cuối năm ngoái.

Thị trường bắt đầu phản ánh khả năng lãi suất có thể tiếp tục duy trì ở mức cao lâu hơn, hoặc tăng trở lại nếu lạm phát không hạ nhiệt. Những yếu tố này khiến dòng tiền toàn cầu chuyển sang trạng thái phòng thủ, qua đó tạo áp lực lên các thị trường mới nổi, trong đó có Việt Nam.

Về mặt kỹ thuật, xu hướng tăng dài hạn của thị trường đang bị đe dọa khi chỉ số Vn-Index đang dừng ở ngay ngưỡng hỗ trợ MA200 ngày. Xác suất ngưỡng hỗ trợ kỹ thuật này bị phá vỡ khá cao trong bối cảnh thị trường vẫn chưa có thông tin hỗ trợ. Nhịp điều chỉnh nếu xảy ra có thể đưa chỉ số Vn-Index kiểm định vùng hỗ trợ cứng 1.580 – 1.600 điểm. Nếu thanh khoản giảm hoặc thấp trong kịch bản điều chỉnh (nếu có) sẽ là tín hiệu tích cực để kỳ vọng thị trường có nhịp hồi kỹ thuật. Ngược lại, kịch bản xấu diễn ra khi thị trường không giữ được vùng hỗ trợ 1.580 – 1.600 điểm, áp lực bán sẽ đẩy thanh khoản tăng mạnh để xác nhận thị trường chuyển từ pha phân phối hơn 6 tháng sang giảm điểm.

Tuy vậy, sự phân hóa giữa các nhóm cổ phiếu vẫn mở ra cơ hội. Trong bối cảnh thị trường có thể còn rung lắc và điều chỉnh thêm do biến động vĩ mô (lạm phát, lãi suất, giá năng lượng), cổ phiếu vẫn cho thấy sự phân hóa tích cực – đây là tín hiệu tốt cho xu hướng trung hạn. Nhóm phòng thủ (sản xuất & phân phối điện, bảo hiểm, tiện ích cơ bản) tiếp tục đóng vai trò trụ đỡ, ít biến động mạnh.

Các nhóm từng giảm sâu trước đó (đặc biệt Bất động sản dân cư, Viettel) không những đã cầm cự mà còn phục hồi tích cực, cho thấy dòng tiền đang chọn lọc và quay lại các mã có câu chuyện riêng. Do đó, nhà đầu tư có thể xem xét mua thăm dò (với tỷ trọng hạn chế, ưu tiên vùng hỗ trợ) ở các nhóm tiềm năng: chứng khoán (hưởng lợi thanh khoản), ngân hàng (định giá hấp dẫn), hóa chất (hưởng lợi giá hàng hóa), thực phẩm & nông nghiệp (ổn định nhu cầu thiết yếu).

Trong bối cảnh rủi ro vĩ mô vẫn hiện hữu, chiến lược phù hợp là duy trì sự thận trọng, giải ngân từng phần và ưu tiên các nhóm ngành có nền tảng cơ bản tốt, khả năng chống chịu cao trước biến động thị trường.

PV

Nguồn: thuongtruong.com.vn