Chuỗi thua lỗ vẫn kéo dài

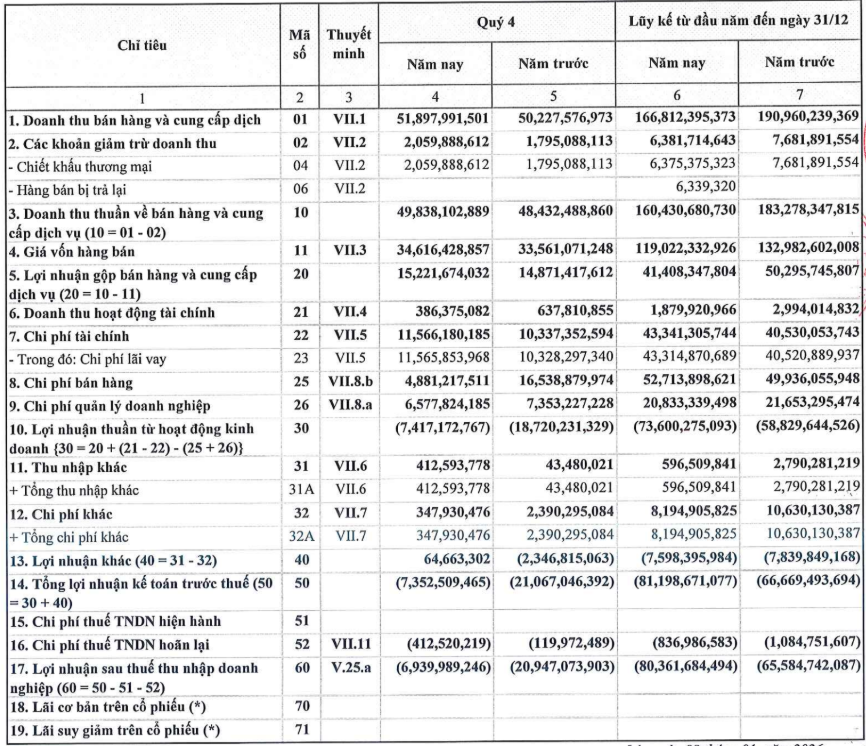

Theo báo cáo tài chính quý 4/2025, Sá xị Chương Dương ghi nhận doanh thu thuần đạt 49,8 tỷ đồng, tăng nhẹ so với cùng kỳ năm trước. Giá vốn hàng bán trong kỳ ở mức 34,62 tỷ đồng, tăng nhanh hơn tốc độ tăng doanh thu, khiến lợi nhuận gộp chỉ đạt 15,22 tỷ đồng, nhích nhẹ so với cùng kỳ.

Đáng chú ý, chi phí tài chính quý 4/2025 lên tới 11,57 tỷ đồng, tăng so với cùng kỳ, trong đó chi phí lãi vay chiếm phần lớn. Bên cạnh đó, chi phí quản lý doanh nghiệp đạt 6,58 tỷ đồng, dù giảm so với cùng kỳ nhưng vẫn ở mức cao so với quy mô doanh thu.

Với gánh nặng chi phí lớn, doanh nghiệp báo lỗ sau thuế gần 6,94 tỷ đồng trong quý 4/2025.

Lũy kế cả năm 2025, doanh thu thuần của SCD đạt 160,43 tỷ đồng, thấp hơn năm trước khoảng 22,85 tỷ đồng, tương ứng mức giảm hơn 12,5%. Cùng với sự suy giảm doanh thu, lợi nhuận gộp cả năm chỉ đạt 41,41 tỷ đồng, giảm mạnh so với mức 50,30 tỷ đồng của năm 2024, biên lợi nhuận tiếp tục bị thu hẹp.

Chi phí tài chính cả năm lên tới 43,34 tỷ đồng, chi phí bán hàng đạt 52,71 tỷ đồng, tăng đáng kể, trong khi chi phí quản lý doanh nghiệp ở mức 20,83 tỷ đồng, duy trì ở ngưỡng cao trong bối cảnh doanh thu sụt giảm.

Hệ quả là lợi nhuận thuần từ hoạt động kinh doanh cả năm âm tới 73,6 tỷ đồng, nới rộng so với mức lỗ gần 58,83 tỷ đồng của năm 2024. Sau khi hạch toán thu nhập và chi phí khác cùng chi phí thuế, doanh nghiệp ghi nhận lỗ sau thuế hơn 80,36 tỷ đồng trong năm 2025, kéo dài chuỗi thua lỗ lên 5 năm liên tục.

Gánh nặng nợ vay và chi phí lãi vay lớn

Tính đến cuối năm 2025, tổng tài sản đạt của SCD tiếp tục thu hẹp còn khoảng 601,9 tỷ đồng, giảm hơn 45 tỷ đồng so với đầu năm. Trong đó, tiền và các khoản tương đương tiền ghi nhận hơn 70,7 tỷ đồng. Các khoản phải thu và hàng tồn kho lần lượt ở mức gần 10 tỷ đồng và 14 tỷ đồng. Tài sản cố định và bất động sản đầu tư tiếp tục giảm giá trị do khấu hao lớn, trong khi đầu tư tài chính dài hạn gần như không thay đổi

Ở phía nguồn vốn, áp lực nợ vay vẫn là điểm nghẽn lớn nhất. Tổng nợ phải trả tại thời điểm cuối năm lên tới 759,6 tỷ đồng, vượt xa quy mô tổng tài sản, khiến vốn chủ sở hữu âm 157,7 tỷ đồng.

Đáng chú ý, nợ ngắn hạn chiếm hơn 563,8 tỷ đồng, trong đó vay và nợ thuê tài chính ngắn hạn gần 489 tỷ đồng, tạo áp lực rất lớn lên dòng tiền trong ngắn hạn. Nợ dài hạn cũng duy trì ở mức cao, hơn 195,7 tỷ đồng, chủ yếu là các khoản vay tài chính.

Ban lãnh đạo công ty cho biết, khó khăn lớn nhất đến từ các khoản vay với lãi suất cao phát sinh trong nhiều năm trước, cùng chi phí thuê đất lên tới khoảng 50 tỷ đồng mỗi năm. Trong bối cảnh này, các biện pháp cắt giảm chi phí vận hành chỉ mang tính ngắn hạn và chưa thể tạo ra sự thay đổi căn bản.

Việc vốn chủ sở hữu âm sâu, cùng với tỷ lệ nợ trên tổng nguồn vốn ở mức rất cao, phản ánh tình trạng mất cân đối tài chính nghiêm trọng. Trong bối cảnh kết quả kinh doanh vẫn thua lỗ và dòng tiền chưa có dấu hiệu phục hồi bền vững, doanh nghiệp tiếp tục đối mặt với rủi ro thanh khoản cũng như nguy cơ mất khả năng thanh toán nếu không sớm tái cơ cấu nợ và cải thiện hiệu quả hoạt động.

Trước áp lực tài chính ngày càng lớn, tại ĐHĐCĐ bất thường cuối tháng 9/2025, HĐQT Sá xị Chương Dương cho biết đã đề nghị Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco, HoSE: SAB) gia hạn hai khoản vay tín chấp với tổng giá trị gần 488 tỷ đồng, do doanh nghiệp chưa có khả năng thanh toán đúng hạn.

HĐQT SCD cảnh báo, trong trường hợp không được Sabeco chấp thuận gia hạn các khoản vay này, công ty có thể đối diện nguy cơ phá sản.

Hiện nay, Sá xị Chương Dương giữ vai trò công ty con phụ trách sản xuất nước giải khát của Sabeco, với Sabeco nắm giữ 61,9% vốn điều lệ.

Giám đốc từ chức vì không thể đưa công ty vượt khó

Cùng với khó khăn tài chính, Sá xị Chương Dương cũng ghi nhận biến động nhân sự cấp cao. Ngày 16/1/2026, HĐQT công ty đã miễn nhiệm chức danh Giám đốc kiêm Người đại diện theo pháp luật đối với ông Vũ Thành Chung theo đơn từ nhiệm, đồng thời bổ nhiệm bà Nguyễn Thúy Phượng giữ chức Giám đốc.

Ông Vũ Thành Chung mới đảm nhiệm vị trí Giám đốc từ tháng 8/2025, tức chỉ khoảng 5 tháng trước khi từ nhiệm. Trong đơn xin rời vị trí, ông Chung cho biết đã nỗ lực điều hành doanh nghiệp nhưng kết quả đạt được chưa có nhiều chuyển biến tích cực và xin nhận trách nhiệm cá nhân khi không hoàn thành nhiệm vụ.

Trong khi đó, bà Nguyễn Thúy Phượng là nhân sự gắn bó lâu năm với SCD, từng được bổ nhiệm làm Kế toán trưởng kiêm Trưởng phòng Tài chính – Kế toán từ tháng 7/2007, có gần 20 năm công tác tại doanh nghiệp.

Trong văn bản giải trình, Nguyễn Thúy Phượng - Giám đốc mới của Sá xị Chương Dương - cho biết công ty tập trung tối ưu chi phí và cải thiện hoạt động kinh doanh nên kết quả quý cuối năm 2025 tốt hơn cùng kỳ. Công ty kỳ vọng sớm có lãi trở lại bằng việc tối ưu chi phí hoạt động, mở rộng độ bao phủ, kênh phân phối để tăng sản lượng bán hàng ở khu vực phía Nam và Đồng bằng sông Cửu Long.

Sá xị Chương Dương tiền thân là nhà máy Usine Belgique, được xây dựng vào năm 1952 trực thuộc tập đoàn BGI của Pháp chuyên sản xuất kinh doanh các mặt hàng như bia, nước đá và giải khát các loại. Đây là nhà máy sản xuất nước giải khát lớn nhất miền Nam giai đoạn cuối thế kỷ trước. Các dòng sản phẩm chủ lực của Sá xị Chương Dương là nước giải khát có ga, trong đó nổi tiếng nhất là sá xị.

Giai đoạn 2007-2016, lợi nhuận của công ty duy trì ổn định khoảng 20-30 tỷ mỗi năm, trước khi tụt dốc. Tuy nhiên, kể từ sau khi trở thành công ty con của Sabeco vào năm 2018, tình hình kinh doanh của Sá xị Chương Dương liên tục sa sút và đến nay vẫn chưa có dấu hiệu phục hồi rõ rệt, bất chấp các nỗ lực tái cơ cấu và cắt giảm chi phí.

Cổ phiếu SCD của Sá xị Chương Dương đã bị hủy niêm yết khỏi HOSE từ năm 2024 và chuyển sang giao dịch trên UPCoM. Dù đang thuộc diện hạn chế giao dịch, cổ phiếu SCD gần đây ghi nhận 2 phiên tăng trần liên tiếp trong các phiên giao dịch thứ Sáu, đưa thị giá lên mức 11.700 đồng/cp vào ngày 16/01. Tuy nhiên, mức giá này vẫn thấp hơn khoảng 16% so với vùng giá 1 năm trước.

PV

Nguồn: thuongtruong.com.vn