Dịch chuyển ra ngoài trung tâm, hình thành cấu trúc đa cực

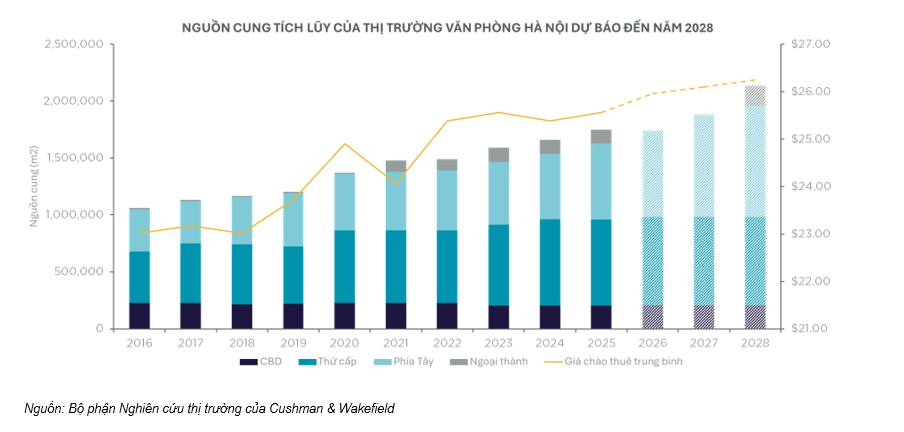

Theo báo cáo của Cushman & Wakefield Việt Nam, thị trường văn phòng Hà Nội đã tăng trưởng mạnh trong 10 năm qua, với tổng nguồn cung tăng khoảng 160%, đạt gần 1,74 triệu m² vào năm 2025.

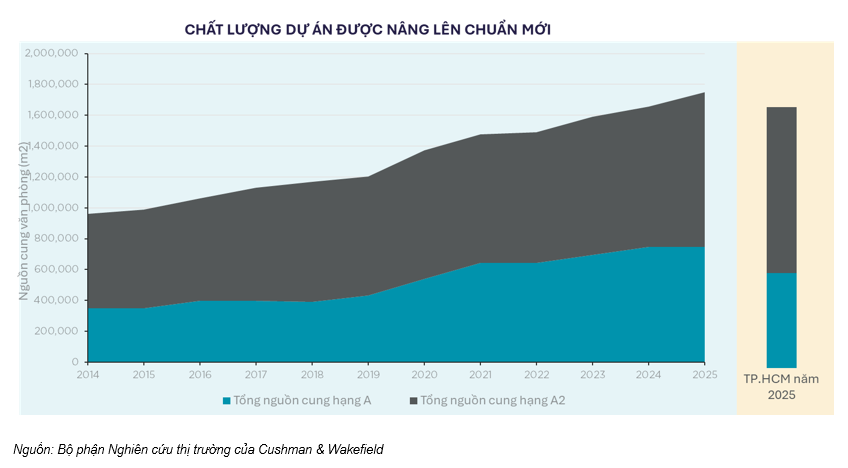

Đáng chú ý, phân khúc hạng A đóng vai trò dẫn dắt, tăng trưởng nhanh hơn so với hạng B và mở rộng đáng kể lựa chọn cho khách thuê ở phân khúc cao cấp. Tuy nhiên, xét trong khu vực châu Á - Thái Bình Dương, quy mô nguồn cung hạng A của Hà Nội vẫn thuộc nhóm thấp, trong khi giá thuê lại nằm trong nhóm cao.

Một thay đổi cấu trúc rõ nét là sự dịch chuyển nguồn cung ra ngoài khu vực trung tâm. Nếu trước đây, Hoàn Kiếm giữ vai trò CBD truyền thống, thì hiện nay nguồn cung đã lan rộng sang Ba Đình, Đống Đa, Cầu Giấy và Tây Hồ. Trong đó, Cầu Giấy đang chiếm tỷ trọng lớn nhất, còn Ba Đình tập trung nhiều dự án cao cấp.

Ông Nguyễn Phước Thuận - Giám đốc Bộ phận Cho thuê, Cushman & Wakefield Việt Nam, nhận định: "Thị trường văn phòng Hà Nội không còn được định nghĩa đơn thuần bởi sự mở rộng về quy mô, mà bởi sự thay đổi rõ rệt trong những yếu tố mà khách thuê coi trọng. Khách thuê ngày càng chọn lọc hơn, ưu tiên chất lượng, hiệu quả vận hành, chiến lược vị trí và các tiêu chuẩn ESG. Điều này đang làm thay đổi các quyết định thuê trên toàn thị trường”.

Khách thuê ưu tiên chất lượng, ESG và hiệu quả vận hành

Diễn biến thị trường trong những năm gần đây cho thấy xu hướng ưu tiên chất lượng ngày càng rõ rệt. Trước năm 2021, phần lớn các tòa nhà văn phòng tại Hà Nội duy trì tỷ lệ lấp đầy trên 80%. Tuy nhiên, sau khi nguồn cung tăng mạnh khoảng 40% trong vòng 5 năm, tỷ lệ này đã điều chỉnh.

Trong quá trình sàng lọc đó, các tòa nhà hạng A cho thấy khả năng duy trì khách thuê tốt hơn, trong khi phân khúc hạng B đối mặt với nhu cầu suy giảm. Điều này phản ánh sự thay đổi trong cách doanh nghiệp đánh giá không gian làm việc, với xu hướng chuyển sang các dự án có hiệu quả vận hành cao hơn.

Năm 2025, giá chào thuê văn phòng hạng A đạt khoảng 31,85 USD/m²/tháng, trong khi hạng B ở mức 20,85 USD/m²/tháng.

Một điểm đáng chú ý khác là sự gia tăng nhanh của các tòa nhà đạt chứng nhận xanh như LEED và EDGE. Xu hướng này không chỉ nâng tiêu chuẩn thị trường mà còn tạo áp lực để các tài sản cũ phải cải tạo, nâng cấp nhằm duy trì khả năng cạnh tranh.

Nhu cầu thuê tiếp tục được dẫn dắt bởi các ngành công nghệ thông tin, tài chính – ngân hàng và sản xuất. Trong đó, Hà Nội ngày càng trở thành điểm đến mở rộng của các doanh nghiệp cần mặt sàn lớn, chi phí hợp lý và môi trường làm việc chất lượng cao.

Trong giai đoạn 3 - 5 năm tới, thị trường dự kiến đón thêm hơn 120.000 m² văn phòng mới mỗi năm, chủ yếu đến từ các dự án hạng A ngoài khu trung tâm.

“Hà Nội đang trở thành một lựa chọn ngày càng hấp dẫn đối với các doanh nghiệp có kế hoạch tăng trưởng dài hạn tại Việt Nam. So với các thị trường khác trong khu vực, thành phố này mang lại mặt bằng chi phí thuê cạnh tranh, trong khi nguồn cung hạng A sắp tới, đặc biệt tại những khu vực như Tây Hồ Tây sẽ cung cấp môi trường văn phòng hiện đại, chất lượng cao mà nhiều khách thuê hiện đang tìm kiếm,” ông Thuận cho biết thêm.

Trong bối cảnh thị trường bước vào giai đoạn trưởng thành hơn, các yếu tố như phát triển đa cực, thiết kế linh hoạt, hiệu quả vận hành và tiêu chuẩn ESG được dự báo sẽ đóng vai trò định hình chu kỳ tăng trưởng tiếp theo.

PV

Nguồn: thuongtruong.com.vn