Phát hành TPDN tăng vọt, ngân hàng và bất động sản bứt phá

Theo báo cáo của MBS Research, tháng 12/2025 ghi nhận giá trị phát hành TPDN đạt 109,8 nghìn tỷ đồng – mức cao thứ hai trong năm, tăng 181,5% so với tháng 11 và tăng 60% so với cùng kỳ. Thị trường trở nên sôi động với 99 đợt phát hành, trong đó nhóm ngân hàng dẫn đầu với hơn 59 nghìn tỷ đồng (+165% so với tháng trước), tiếp tục đóng vai trò là động lực chính thúc đẩy quy mô thị trường.

Nhóm bất động sản cũng hồi phục mạnh mẽ, ghi nhận giá trị phát hành 27,9 nghìn tỷ đồng, tăng 118% so với tháng 11. Một số doanh nghiệp phát hành lớn gồm: Phát Đạt với 5,4 nghìn tỷ đồng (kỳ hạn 30 tháng, lãi suất 11%) và Vinhomes với 4,5 nghìn tỷ đồng (kỳ hạn 36 tháng, lãi suất 12%).

Hoạt động phát hành ra công chúng ghi nhận dấu hiệu tích cực, với 7 đợt trong tháng 12, tổng giá trị đạt 4,7 nghìn tỷ đồng. Lũy kế cả năm, tổng giá trị phát hành ra công chúng đạt 55,4 nghìn tỷ đồng, tăng 66,2% so với năm 2024. Tuy vậy, phát hành riêng lẻ vẫn chiếm ưu thế áp đảo với tỷ trọng 91,4%.

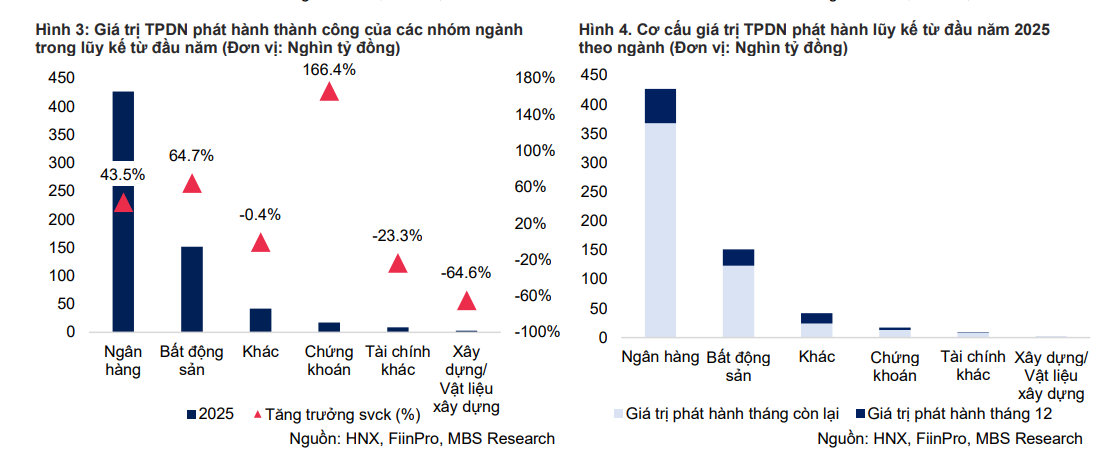

Tính chung cả năm 2025, tổng giá trị TPDN phát hành đạt 649,3 nghìn tỷ đồng, tăng 42% so với năm 2024. Ngân hàng là nhóm ngành phát hành lớn nhất với gần 426,9 nghìn tỷ đồng (+43,5%), chiếm 65,7% toàn thị trường, với lãi suất bình quân 6%/năm, kỳ hạn bình quân 4,47 năm.

Trong đó, nhóm bất động sản chiếm 23,3% thị phần với 151,5 nghìn tỷ đồng, tăng 64,7%, có lãi suất bình quân 10,1%/năm và kỳ hạn bình quân 3,3 năm. Đây là tín hiệu cải thiện tích cực về niềm tin của nhà đầu tư đối với khối doanh nghiệp này.

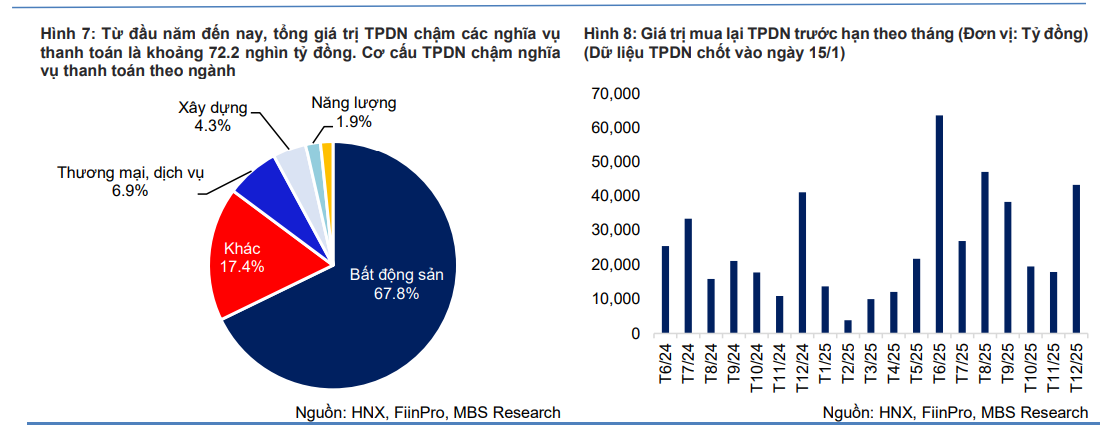

Thị trường cũng chứng kiến làn sóng doanh nghiệp chủ động mua lại trái phiếu trước hạn. Riêng tháng 12, giá trị mua lại đạt 43,2 nghìn tỷ đồng, tăng trở lại sau ba tháng suy giảm. Ngân hàng chiếm 59% giá trị mua lại (25,5 nghìn tỷ đồng), bất động sản chiếm 30,7% (13,3 nghìn tỷ đồng). Tính cả năm, tổng giá trị mua lại trước hạn đạt 322 nghìn tỷ đồng (+48,8%), trong đó nhóm ngân hàng và bất động sản lần lượt chiếm 67,3% và 18,8%.

Ở chiều ngược lại, rủi ro chậm trả vẫn hiện hữu. Trong tháng 12, có 8 mã trái phiếu chậm thanh toán gốc/lãi, tổng giá trị chậm trả 532,3 tỷ đồng. Tính chung năm 2025, giá trị phát hành của các mã chậm thanh toán ước khoảng 72,2 nghìn tỷ đồng, chiếm 5,2% dư nợ TPDN toàn thị trường, trong đó nhóm bất động sản chiếm 67,8%.

Trái phiếu chính phủ tăng hấp dẫn, lợi suất kỳ hạn 10 năm lập đỉnh mới

Thị trường sơ cấp trái phiếu chính phủ (TPCP) ghi nhận sức bật rõ rệt trong tháng 12 khi Kho bạc Nhà nước (KBNN) đẩy mạnh quy mô chào bán lên mức cao nhất trong năm là 83 nghìn tỷ đồng. Tổng giá trị trúng thầu đạt gần 64,6 nghìn tỷ đồng, tương đương tỷ lệ thành công 77,8%, tăng 34,3 điểm phần trăm so với tháng trước. Tuy nhiên, tính cả quý 4/2025, KBNN chỉ hoàn thành 79,9% mục tiêu, và đạt 74,3% kế hoạch cả năm.

Tổng giá trị phát hành TPCP năm 2025 đạt 371,5 nghìn tỷ đồng, tăng 12,4% so với năm trước. Cơ cấu trúng thầu tập trung chủ yếu vào kỳ hạn 10 năm, chiếm 84,5% tổng khối lượng, tương ứng 314,1 nghìn tỷ đồng. Theo kế hoạch công bố ngày 30/12/2025, năm 2026 KBNN sẽ duy trì mục tiêu phát hành 500 nghìn tỷ đồng TPCP, tương đương với kế hoạch năm 2025, nhằm phục vụ nhu cầu vốn cho đầu tư công.

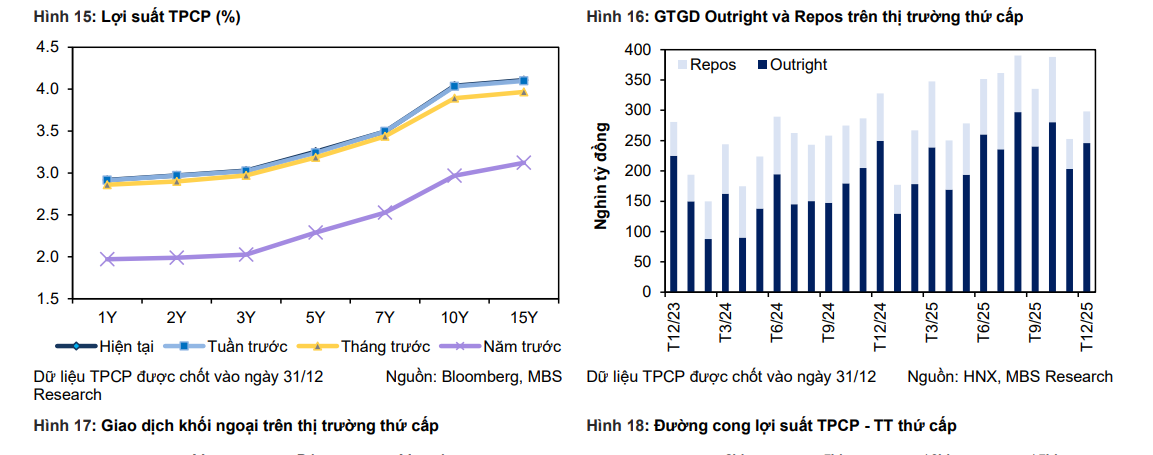

Trong bối cảnh áp lực huy động vốn gia tăng, lợi suất trúng thầu tại tất cả các kỳ hạn trong tháng 12 đều được điều chỉnh tăng. Lợi suất kỳ hạn 5 năm tăng 4 điểm cơ bản lên 3,2%; kỳ hạn 10 năm tăng mạnh 14 điểm cơ bản lên 4%, mức cao nhất kể từ tháng 3/2023.

Trên thị trường thứ cấp, lợi suất TPCP tiếp tục tăng trong tháng 12. Đặc biệt, lợi suất kỳ hạn 10 năm tăng 15 điểm cơ bản lên 4,04%, mức cao nhất kể từ tháng 3/2023. Lợi suất kỳ hạn 2 năm cũng nhích 7 điểm cơ bản lên 2,97%.

Giá trị giao dịch bình quân ngày trên thị trường TPCP thứ cấp đạt 12,9 nghìn tỷ đồng (+2,6% so với tháng trước). Trong đó, giao dịch outright chiếm 82,6% với khối lượng khoảng 246 nghìn tỷ đồng, bình quân hơn 10,7 nghìn tỷ đồng/ngày (+5,4%). Giao dịch repos giảm 8,9% còn 2,25 nghìn tỷ đồng/ngày, mức thấp nhất từ đầu năm.

Trong khi đó, nhà đầu tư nước ngoài bán ròng nhẹ 18,6 tỷ đồng trong tháng 12, song vẫn duy trì vị thế mua ròng trong cả năm 2025 với tổng giá trị đạt 3,01 nghìn tỷ đồng, tăng 165% so với năm 2024.

Như vậy, Năm 2025 ghi dấu một chu kỳ phục hồi mạnh mẽ của thị trường trái phiếu, đặc biệt là kênh trái phiếu doanh nghiệp với sự góp mặt tích cực của nhóm ngân hàng và bất động sản. Trong khi đó, trái phiếu chính phủ ngày càng thể hiện vai trò trụ cột trong huy động vốn trung - dài hạn cho nền kinh tế, với sức hấp dẫn đến từ lợi suất cải thiện và thanh khoản dồi dào trên thị trường thứ cấp. Xu hướng này dự kiến sẽ tiếp tục trong năm 2026, với nhiều cơ hội và thách thức song hành cho cả nhà phát hành và nhà đầu tư.

PV

Nguồn: thuongtruong.com.vn