Nội lực kinh tế trở thành trụ cột dẫn dắt thị trường

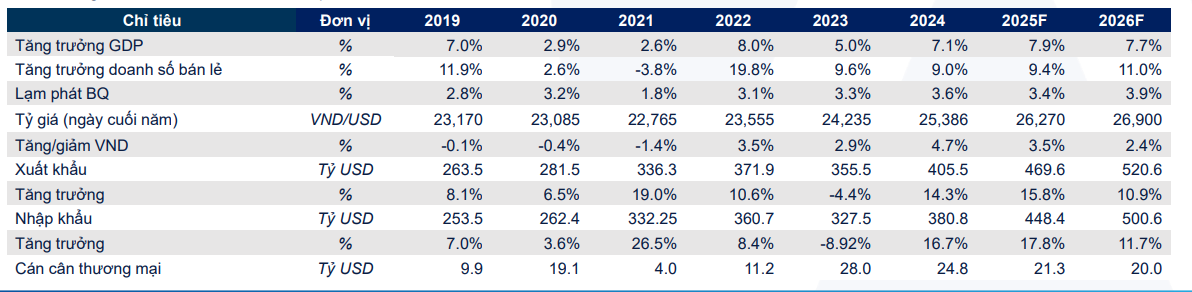

Theo báo cáo chiến lược của Yuanta, bối cảnh kinh tế toàn cầu năm 2026 vẫn tiềm ẩn nhiều bất định khi tăng trưởng chậm lại, xu hướng bảo hộ thương mại và căng thẳng địa chính trị chưa hạ nhiệt. IMF dự báo tăng trưởng GDP toàn cầu chỉ đạt khoảng 3,1%, thấp hơn giai đoạn trước dịch.

Tuy nhiên, môi trường này được đánh giá không tạo áp lực quá lớn lên Việt Nam, nhất là khi lạm phát toàn cầu đang trong xu hướng hạ nhiệt và chính sách tiền tệ của các ngân hàng trung ương lớn dù thu hẹp nới lỏng nhưng vẫn duy trì mặt bằng lãi suất hỗ trợ tăng trưởng.

Trong nước, Chính phủ đặt mục tiêu tăng trưởng GDP năm 2026 ở mức cao, trong khi Yuanta dự báo nền kinh tế Việt Nam có thể tăng trưởng khoảng 7,7%, đi kèm lạm phát bình quân 3,9%, vẫn nằm trong tầm kiểm soát. Ba động lực then chốt được kỳ vọng tiếp tục dẫn dắt nền kinh tế gồm đầu tư công, khu vực kinh tế tư nhân và tiêu dùng nội địa.

Đáng chú ý, kế hoạch đầu tư công năm 2026 được xây dựng ở mức kỷ lục với tổng chi đầu tư phát triển khoảng 1,12 triệu tỷ đồng, tăng hơn 40% so với năm trước. Việc đẩy nhanh tiến độ các dự án hạ tầng trọng điểm như sân bay Long Thành, đường sắt tốc độ cao Bắc – Nam hay các tuyến vành đai đô thị không chỉ tạo lực đẩy cho tăng trưởng GDP mà còn lan tỏa tích cực sang nhiều ngành trên thị trường chứng khoán như xây dựng, vật liệu, bất động sản và logistics.

Song song đó, khu vực tư nhân và dòng vốn FDI tiếp tục giữ vai trò quan trọng. Số doanh nghiệp thành lập mới và quay trở lại hoạt động trong năm 2025 tăng mạnh, cho thấy môi trường kinh doanh đang được cải thiện rõ rệt. Việt Nam vẫn là điểm đến hấp dẫn của dòng vốn FDI, đặc biệt trong các lĩnh vực công nghệ cao, bán dẫn, trung tâm dữ liệu và năng lượng tái tạo, tạo nền tảng tăng trưởng dài hạn cho thị trường vốn.

Về phía cầu, Yuanta kỳ vọng tiêu dùng nội địa sẽ phục hồi mạnh hơn trong năm 2026 nhờ thu nhập cải thiện, chính sách tài khóa hỗ trợ và du lịch tiếp tục tăng trưởng cao. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng được dự báo tăng khoảng 11%, qua đó đóng vai trò động lực quan trọng cho tăng trưởng doanh nghiệp niêm yết.

Định giá hấp dẫn mở ra dư địa tăng cho VN-Index

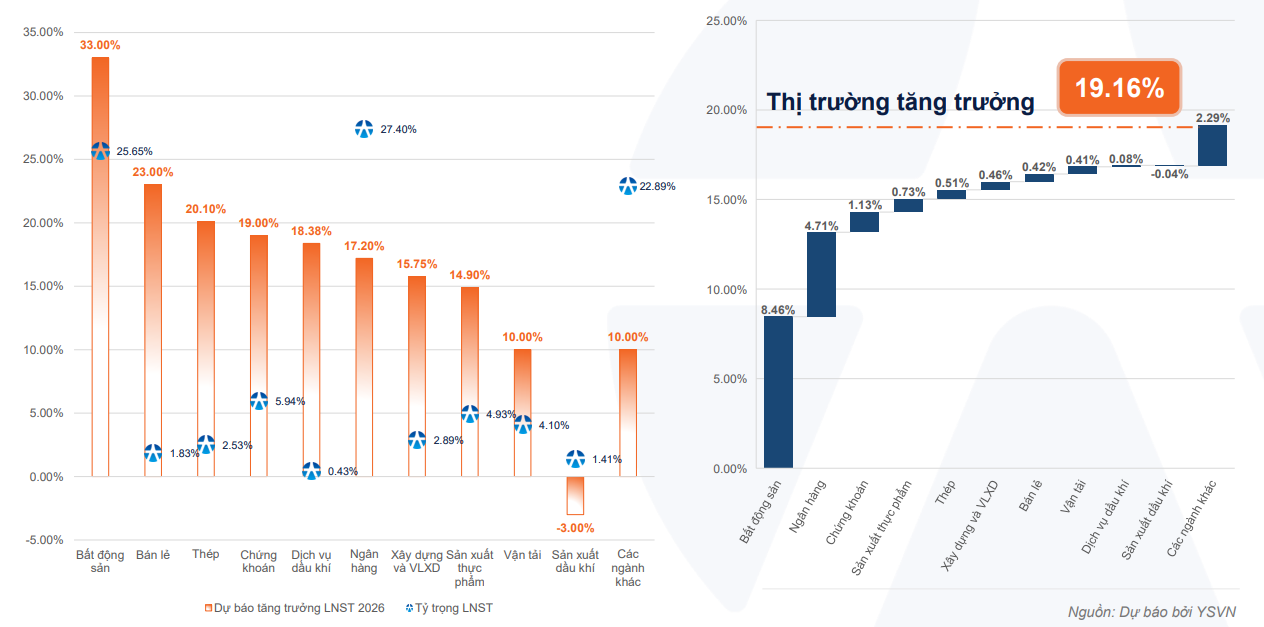

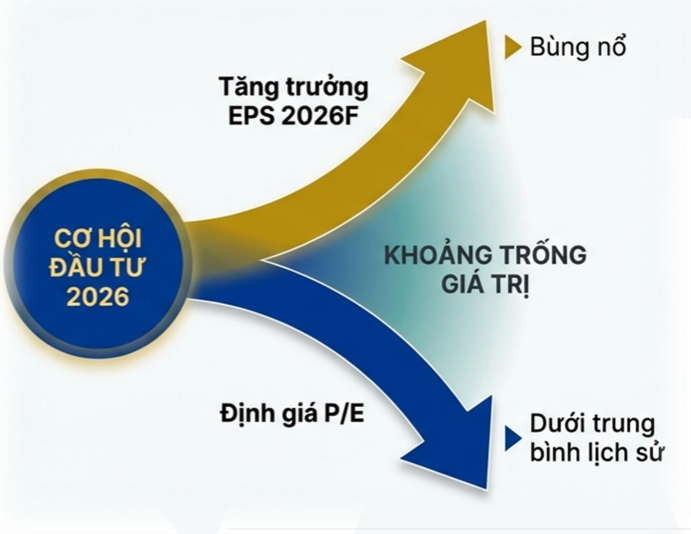

Trên thị trường chứng khoán, Yuanta cho rằng năm 2026 sẽ chứng kiến sự phân kỳ rõ nét giữa triển vọng tăng trưởng lợi nhuận và mặt bằng định giá. Trong khi lợi nhuận sau thuế toàn thị trường được dự báo tăng trưởng khoảng 19% trong năm 2026, định giá P/E của nhiều nhóm ngành vẫn đang thấp hơn trung bình lịch sử, tạo ra “khoảng trống giá trị” đáng kể.

Theo mô hình định giá và phân tích xu hướng, Yuanta dự báo VN-Index có thể hướng tới vùng 1.827 – 2.113 điểm trong kịch bản cơ sở, với mục tiêu trung tâm quanh 1.966 điểm, tương ứng mức P/E dự phóng 2026 khoảng 14 lần. Về dài hạn, chỉ số vẫn đang nằm trong xu hướng tăng và có khả năng mở rộng lên các vùng cao hơn nếu câu chuyện nâng hạng thị trường và sóng IPO, thoái vốn doanh nghiệp Nhà nước được thúc đẩy mạnh mẽ.

Dưới góc nhìn kỹ thuật, thị trường được đánh giá đang trong sóng tăng dài hạn, dù có thể xuất hiện các nhịp điều chỉnh ngắn hạn trong năm. Yuanta cho rằng những nhịp điều chỉnh này sẽ tạo cơ hội tích lũy cho nhà đầu tư trung và dài hạn, đặc biệt ở các nhóm ngành có nền tảng cơ bản tốt và hưởng lợi trực tiếp từ chu kỳ tăng trưởng mới.

Theo Yuanta, chiến lược đầu tư cổ phiếu trong năm 2026 cần tập trung vào các nhóm ngành có nền tảng cơ bản vững chắc, hưởng lợi trực tiếp từ tăng trưởng kinh tế và chính sách vĩ mô, đồng thời có mức định giá vẫn ở vùng hợp lý sau giai đoạn thị trường biến động mạnh.

Nhóm ngân hàng tiếp tục giữ vai trò trụ cột khi tăng trưởng tín dụng toàn hệ thống được dự báo đạt khoảng 19%, tập trung vào sản xuất – kinh doanh và bất động sản phục hồi. Dù biên lãi ròng chịu áp lực do chi phí vốn tăng, lợi nhuận sau thuế toàn ngành vẫn được kỳ vọng tăng khoảng 20% nhờ quy mô tín dụng mở rộng và chất lượng tài sản ổn định, với tỷ lệ nợ xấu quanh 2%. Đáng chú ý, định giá ngành đang ở vùng thấp khi P/B dự phóng 2026 chỉ khoảng 1,2 lần, thấp hơn trung bình dài hạn.

Với nhóm bất động sản, khẩu vị đầu tư trong năm 2026 được định hướng chuyển dịch rõ rệt từ kỳ vọng hồi phục sang đánh giá hiệu quả vận hành thực tế. Việc hơn 200 dự án được cấp phép mở bán trong 9 tháng đầu năm 2025 cho thấy các nút thắt pháp lý đã từng bước được tháo gỡ, tạo điều kiện để thị trường bước vào giai đoạn triển khai thực chất hơn.

Dòng tiền được dự báo sẽ tập trung vào các doanh nghiệp có khả năng chuyển hóa quỹ đất thành sản phẩm, triển khai dự án đúng tiến độ và bàn giao theo kế hoạch. Bên cạnh đó, tín dụng dành cho bất động sản tăng trưởng mạnh, lên tới khoảng 30%, phản ánh niềm tin của hệ thống ngân hàng đang quay trở lại.

Ở nhóm dầu khí, triển vọng năm 2026 được củng cố bởi những thay đổi mang tính cấu trúc của ngành năng lượng. Sự cạn kiệt dần của nguồn khí khô từ các mỏ nội địa trong khi nhu cầu tiêu thụ LNG ngày càng tăng đang thúc đẩy Việt Nam đẩy mạnh hoạt động thăm dò và khai thác. Dự án trọng điểm Lô B – Ô Môn đã chính thức được triển khai với tiến độ tích cực, mở ra nguồn việc làm dồi dào cho các doanh nghiệp thượng nguồn và dịch vụ dầu khí trong nhiều năm tới.

Đối với nhóm sản xuất thực phẩm và tiêu dùng, nhu cầu tiêu dùng nội địa được dự báo tiếp tục duy trì đà tăng trưởng tích cực, với mức tăng trưởng toàn ngành khoảng 9,6%. Các doanh nghiệp đầu ngành được hưởng lợi từ môi trường lãi suất thấp, chính sách hỗ trợ tiêu dùng và khả năng tối ưu biên lợi nhuận gộp nhờ giá nguyên liệu đầu vào ổn định cũng như mức độ tự chủ nguyên liệu ngày càng cao.

Ở ngành dệt may, bối cảnh năm 2026 mang lại những tín hiệu tích cực hơn so với giai đoạn trước. Giá bông nguyên liệu duy trì ở mức thấp giúp giảm áp lực chi phí đầu vào, trong khi nhu cầu vải nội địa gia tăng khi nhiều doanh nghiệp may mặc chuyển hướng nhập nguyên liệu từ Trung Quốc sang Việt Nam nhằm hạn chế rủi ro liên quan đến thuế đối ứng.

Đối với nhóm bán lẻ, triển vọng tăng trưởng được hỗ trợ đồng thời từ nhiều yếu tố vĩ mô như việc gia hạn giảm thuế giá trị gia tăng 2% đến năm 2026, mặt bằng lãi suất thấp và hiệu ứng tài sản giúp cải thiện niềm tin tiêu dùng. Các doanh nghiệp bán lẻ đầu ngành, có hệ thống phân phối rộng và khả năng mở rộng thị phần, được kỳ vọng tiếp tục ghi nhận tăng trưởng doanh thu và lợi nhuận ổn định.

Cuối cùng, ngành thép được đánh giá là một trong những điểm nhấn quan trọng của năm 2026 khi động lực tăng trưởng chuyển dịch rõ rệt từ xuất khẩu sang thị trường nội địa. Sự bước vào giai đoạn mở rộng của bất động sản dân cư cùng hàng loạt dự án hạ tầng quy mô lớn như đường sắt tốc độ cao Bắc – Nam hay sân bay Long Thành giai đoạn 2 được kỳ vọng sẽ tạo ra nhu cầu kỷ lục đối với thép xây dựng và thép hình.

Dự án Dung Quất 2 của HPG đóng vai trò then chốt khi giúp gia tăng mạnh công suất HRC nội địa, nâng cao khả năng tự chủ nguyên liệu và cải thiện biên lợi nhuận gộp thêm 200–300 điểm cơ bản. Cùng với đó, các chính sách thuế chống bán phá giá đối với HRC nhập khẩu và mặt bằng giá quặng sắt dự báo duy trì ở mức thấp sẽ tạo “vùng đệm” thuận lợi cho lợi nhuận của các doanh nghiệp thép có chuỗi sản xuất khép kín.

Thị trường chứng khoán Việt Nam năm 2026 đứng trước cơ hội bước vào một chu kỳ tăng trưởng mới với chất lượng cao hơn. Tuy nhiên, bối cảnh phân hóa mạnh đòi hỏi nhà đầu tư phải thay đổi cách tiếp cận, tập trung nhiều hơn vào nền tảng doanh nghiệp, khả năng tăng trưởng bền vững và sự gắn kết với các động lực vĩ mô dài hạn.

Thay vì dàn trải theo sóng ngắn hạn, chiến lược phù hợp trong năm 2026 là ưu tiên các doanh nghiệp đầu ngành, cấu trúc tài chính lành mạnh và thuộc những nhóm ngành hưởng lợi trực tiếp từ đầu tư công, tiêu dùng nội địa và quá trình tái cấu trúc nền kinh tế. Trong một thị trường không còn “dễ dãi”, sự chọn lọc và kỷ luật đầu tư sẽ là yếu tố quyết định hiệu quả trong chu kỳ mới.

PV

Nguồn: thuongtruong.com.vn