Biên lợi nhuận co hẹp, lãi ròng giảm sâu

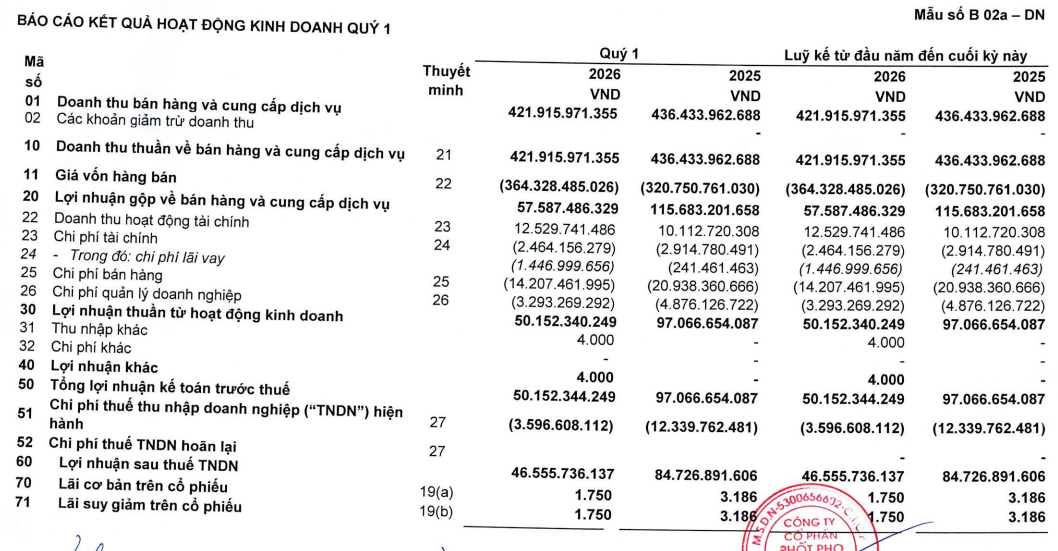

Theo báo cáo tài chính quý 1/2026, CTCP Phốt pho Apatit Việt Nam ghi nhận doanh thu đạt khoảng 422 tỷ đồng, giảm nhẹ 3% so với cùng kỳ năm trước. Tuy nhiên, giá vốn hàng bán tăng mạnh khoảng 14% do chi phí nguyên vật liệu đầu vào leo thang, khiến lợi nhuận gộp giảm một nửa xuống còn khoảng 58 tỷ đồng.

Biên lợi nhuận gộp theo đó rơi về mức 13,6% – thấp hơn đáng kể so với cùng kỳ. Dù doanh thu tài chính tăng 24% và chi phí hoạt động được tiết giảm, những yếu tố này không đủ bù đắp sự suy giảm từ hoạt động cốt lõi.

Kết quả, công ty báo lãi sau thuế khoảng 48 tỷ đồng, giảm 45% so với quý 1/2025, đồng thời ghi nhận mức lợi nhuận thấp nhất trong 18 quý, kể từ quý 3/2021.

Doanh nghiệp cho biết nguyên nhân chính đến từ giá bán phốt pho vàng gần như không biến động, trong khi giá nguyên liệu đầu vào như quặng apatit, than cốc và lưu hùynh tăng mạnh theo giá thị trường. Đây là đặc thù của ngành hóa chất, khi biên lợi nhuận phụ thuộc lớn vào chênh lệch giữa giá bán sản phẩm và chi phí nguyên liệu. Khi giá đầu vào tăng nhanh hơn giá bán, lợi nhuận sẽ bị thu hẹp đáng kể.

CTCP Phốt pho Apatit Việt Nam hiện vận hành hai dây chuyền sản xuất với tổng công suất thiết kế khoảng 20.000 tấn/năm, tập trung vào các sản phẩm như phốt pho vàng và axit photphoric.

Tính đến cuối quý 1/2026, tổng tài sản giảm sâu từ khoảng 1.444 tỷ đồng xuống còn 909 tỷ đồng (giảm 37%). Biến động lớn nhất đến từ tài sản ngắn hạn, đặc biệt là tiền và tương đương tiền giảm mạnh từ gần 32 tỷ xuống chỉ còn khoảng 1,7 tỷ đồng. Khoản đầu tư tài chính ngắn hạn (HTM) cũng giảm gần một nửa, từ hơn 804 tỷ xuống còn 441 tỷ đồng. Bên cạnh đó, các khoản phải thu ngắn hạn cũng giảm mạnh 60%, xuống còn 102 tỷ đồng. Ngược lại, hàng tồn kho tăng từ 67 tỷ lên gần 98 tỷ đồng.

Ở phía nguồn vốn, nợ phải trả giảm mạnh từ 858 tỷ đồng xuống còn 276 tỷ đồng chỉ sau một quý. Sự sụt giảm này đến từ việc doanh nghiệp không còn ghi nhận khoản phải trả cổ tức (250 tỷ đồng) và giảm mạnh phải trả người bán (từ 339 tỷ xuống còn 27 tỷ đồng).

Trong khi đó, vốn chủ sở hữu tăng nhẹ lên khoảng 632 tỷ đồng, chủ yếu nhờ lợi nhuận giữ lại, trong khi vốn góp không thay đổi.

Biến động quản trị và rủi ro pháp lý

Không chỉ chịu áp lực từ chi phí đầu vào, CTCP Phốt pho Apatit Việt Nam còn đối mặt với rủi ro nghiêm trọng về quản trị khi bộ máy lãnh đạo gần như tê liệt. Biến động quản trị tại CTCP Phốt pho Apatit Việt Nam trong quý 1/2026 gắn chặt với diễn biến pháp lý liên quan đến Tập đoàn Hóa chất Đức Giang.

Cụ thể, sau khi cơ quan điều tra khởi tố vụ án vào ngày 17/3/2026, đã có 4/5 thành viên Hội đồng quản trị của PAT bị khởi tố và bắt tạm giam, bao gồm cả Chủ tịch HĐQT và Tổng Giám đốc.

Diễn biến này khiến bộ máy quản trị rơi vào trạng thái thiếu hụt nhân sự nghiêm trọng. Trên thực tế, doanh nghiệp thừa nhận HĐQT không còn đủ điều kiện hoạt động theo quy định thông thường, buộc phải triển khai cơ chế thay thế để triệu tập Đại hội đồng cổ đông bất thường nhằm bầu bổ sung nhân sự.

Không chỉ dừng ở cấp quản trị, tác động còn lan sang hoạt động tài chính kế toán. Do nhiều hồ sơ, tài liệu kế toán bị cơ quan chức năng niêm phong và thu giữ, công ty chưa thể thực hiện kiểm toán báo cáo tài chính năm 2025 theo kế hoạch. Điều này đồng nghĩa với việc tiến độ công bố thông tin bị gián đoạn, ảnh hưởng trực tiếp đến tính minh bạch và khả năng tiếp cận thông tin của nhà đầu tư.

Trên thực tế, báo cáo tài chính quý 1/2026 của Phốt pho Apatit Việt Nam được ký bởi Phó Giám đốc theo ủy quyền, cho thấy hoạt động điều hành đang phải vận hành theo cơ chế tạm thời. Đây là tín hiệu cho thấy doanh nghiệp vẫn duy trì hoạt động, nhưng cấu trúc quản trị chưa ổn định và phụ thuộc vào các giải pháp tình thế.

PV

Nguồn: thuongtruong.com.vn