Áp lực bán tháo lan rộng, VN-Index giảm mạnh nhất nhiều tuần

Kết thúc phiên giao dịch ngày 8/6, VN-Index giảm 48,37 điểm, tương đương 2,63%, xuống còn 1.790,53 điểm. Đây là một trong những phiên giảm mạnh nhất kể từ đầu năm 2026 và đánh dấu lần đầu tiên chỉ số đánh mất ngưỡng 1.800 điểm sau nhiều tuần duy trì trên vùng hỗ trợ này.

Trái ngược với diễn biến trên sàn HoSE, HNX-Index tăng 4,57 điểm lên 298,36 điểm, trong khi UPCoM-Index giảm 0,29%, xuống còn 124,73 điểm.

Thanh khoản thị trường đạt hơn 20.300 tỷ đồng với gần 800 triệu cổ phiếu được sang tay. Độ rộng thị trường nghiêng hoàn toàn về bên bán khi có tới hơn 500 mã giảm giá, trong khi số lượng cổ phiếu tăng giá chỉ hơn 200 mã.

Diễn biến tiêu cực xuất hiện ngay từ đầu phiên và gia tăng mạnh về cuối ngày khi lực cầu bắt đáy không đủ sức hấp thụ lượng cung giá thấp. Đáng chú ý, áp lực bán không chỉ xuất hiện ở nhóm cổ phiếu đầu cơ mà lan rộng sang các mã vốn hóa lớn, vốn được xem là trụ đỡ chính của thị trường trong thời gian qua.

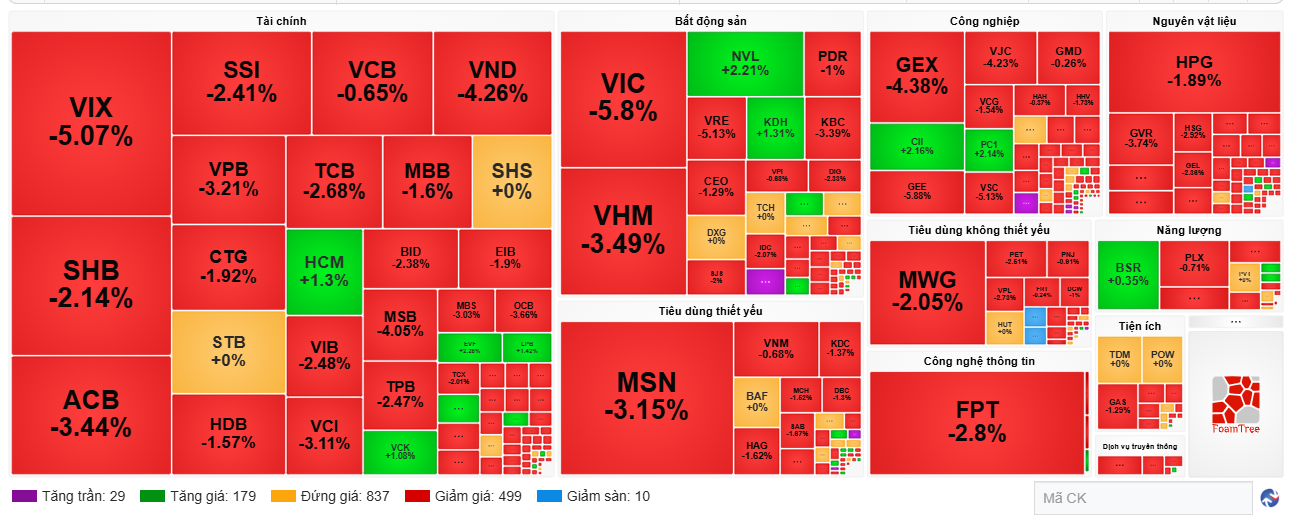

Nhóm cổ phiếu vốn hóa lớn tiếp tục trở thành nguyên nhân chính kéo giảm chỉ số. Trong đó, VIC giảm 5,8%, lấy đi hơn 20 điểm của VN-Index và trở thành cổ phiếu tác động tiêu cực nhất lên thị trường. Cùng với đó, VHM giảm 3,49%, VRE giảm 5,13% và VPL giảm hơn 2%.

Nhóm ngân hàng cũng chìm trong sắc đỏ khi hàng loạt cổ phiếu lớn đồng loạt điều chỉnh mạnh. ACB giảm 3,44%, VPB giảm 3,21%, TCB giảm 2,68%, BID giảm 2,38%, CTG giảm 1,92% và MBB giảm 1,6%. Chỉ một vài mã như LPB và VCB duy trì được sắc xanh.

Tại nhóm chứng khoán, lực bán gia tăng khiến nhiều cổ phiếu giảm sâu. VIX mất hơn 5%, VND giảm 4,26%, VCI giảm hơn 3%, SSI giảm 2,41%. Nhóm công nghệ cũng không tránh khỏi áp lực điều chỉnh khi FPT giảm 2,8%.

Ở nhóm bất động sản, ngoài bộ ba VIC, VHM và VRE, nhiều mã khác như KBC, BCM, SIP, NLG cũng đồng loạt giảm giá. Tuy nhiên, NVL của Novaland trở thành điểm sáng hiếm hoi khi tăng 2,21% nhờ kỳ vọng liên quan đến kế hoạch phát hành cổ phiếu thưởng và tiến triển trong quá trình tái cơ cấu trái phiếu.

Theo thống kê, trong 22 nhóm ngành cấp 1 theo phân loại VS-Sector, có tới 17 nhóm giảm điểm. Bất động sản dẫn đầu đà giảm với mức mất hơn 4,3%, tiếp theo là viễn thông, bảo hiểm, dịch vụ tài chính, phần mềm và dịch vụ.

Một trong những yếu tố tạo áp lực lên thị trường là hoạt động bán ròng kéo dài của nhà đầu tư nước ngoài. Trong phiên 8/6, khối ngoại mua vào khoảng 1.438 tỷ đồng nhưng bán ra hơn 2.158 tỷ đồng, tương ứng giá trị bán ròng gần 721 tỷ đồng. FPT tiếp tục là cổ phiếu bị bán ròng mạnh nhất với giá trị hơn 121 tỷ đồng, theo sau là VHM, MSN, VIC và VPB. Ngược lại, dòng tiền ngoại tập trung mua ròng tại VCB, ACB và STB.

Theo thống kê của các công ty chứng khoán, đây đã là tuần bán ròng thứ 12 liên tiếp của khối ngoại. Tính từ đầu năm đến nay, giá trị bán ròng trên HoSE đã vượt 72.000 tỷ đồng, tạo áp lực không nhỏ lên tâm lý thị trường.

Thị trường tháng 6 đối mặt nhiều thử thách

Theo các chuyên gia, đợt điều chỉnh hiện nay không chỉ xuất phát từ yếu tố nội tại mà còn chịu tác động từ bối cảnh quốc tế. Căng thẳng địa chính trị tại Trung Đông đang có dấu hiệu leo thang trở lại, trong khi báo cáo việc làm tích cực của Mỹ làm gia tăng khả năng Cục Dự trữ Liên bang Mỹ (Fed) duy trì mặt bằng lãi suất cao trong thời gian dài hơn. Điều này khiến dòng vốn toàn cầu có xu hướng dịch chuyển về các tài sản an toàn và làm giảm sức hấp dẫn của các thị trường mới nổi.

Bên cạnh đó, thanh khoản thị trường trong nước liên tục suy giảm trong nhiều tuần gần đây cho thấy dòng tiền đang trở nên thận trọng hơn sau giai đoạn VN-Index liên tục lập đỉnh lịch sử.

Theo SSI Research, dư nợ margin toàn thị trường hiện ở mức cao, khiến thị trường trở nên nhạy cảm hơn với các thông tin bất lợi. Trong khi đó, VNDirect cho rằng tháng 6 nhiều khả năng sẽ tiếp tục xuất hiện các nhịp rung lắc mạnh khi nhà đầu tư đánh giá lại triển vọng tăng trưởng và các rủi ro từ bên ngoài.

Về mặt kỹ thuật, nhiều công ty chứng khoán đánh giá vùng 1.780 - 1.800 điểm hiện là khu vực hỗ trợ quan trọng. Nếu giữ được vùng này, thị trường có thể xuất hiện nhịp hồi kỹ thuật trong ngắn hạn. Ngược lại, nếu áp lực bán tiếp tục gia tăng, VN-Index có thể lùi sâu hơn về các vùng hỗ trợ thấp hơn quanh 1.750 điểm.

Dù vậy, phần lớn tổ chức phân tích vẫn duy trì quan điểm tích cực đối với triển vọng trung và dài hạn của thị trường. Các yếu tố như đẩy mạnh đầu tư công, triển vọng nâng hạng thị trường và tăng trưởng lợi nhuận doanh nghiệp vẫn được kỳ vọng sẽ đóng vai trò động lực cho chứng khoán Việt Nam trong giai đoạn tới.

Trong ngắn hạn, giới phân tích cho rằng tháng 6 sẽ là giai đoạn thị trường tìm điểm cân bằng sau nhịp điều chỉnh mạnh. Diễn biến của dòng vốn ngoại, chính sách lãi suất toàn cầu và tâm lý nhà đầu tư sẽ tiếp tục là những yếu tố quyết định xu hướng của VN-Index trong những tuần tới.

PV

Nguồn: thuongtruong.com.vn