Doanh thu và lợi nhuận đồng loạt suy giảm

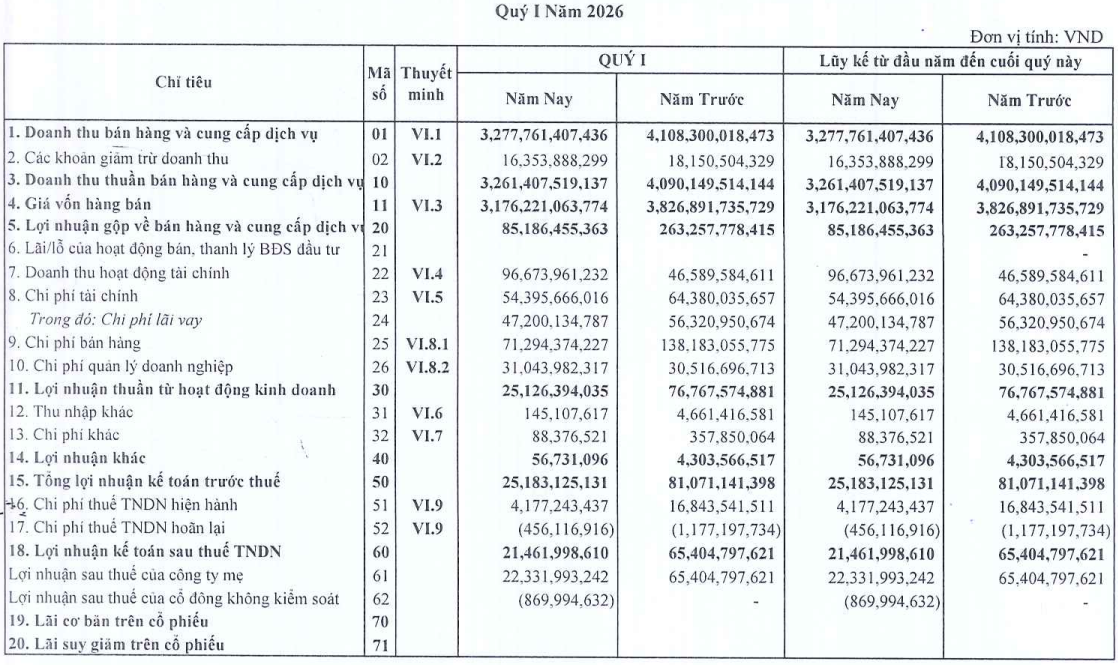

Theo báo cáo tài chính quý I/2026, Thép Nam Kim ghi nhận doanh thu thuần đạt 3.261 tỷ đồng, giảm hơn 20% so với cùng kỳ năm trước. Giá vốn hàng bán chỉ giảm khoảng 17%, thấp hơn tốc độ giảm doanh thu, khiến lợi nhuận gộp lao dốc 67,6%, từ 263 tỷ đồng xuống còn hơn 85 tỷ đồng. Biên lợi nhuận gộp theo đó co hẹp mạnh từ khoảng 6,4% xuống chỉ còn 2,6%.

Doanh nghiệp cho biết nguyên nhân chính đến từ nhu cầu thị trường suy giảm khiến doanh thu giảm 20,22%, trong khi giá vốn chỉ giảm 17%, làm lợi nhuận gộp suy giảm mạnh. Đây cũng là nội dung được công ty giải trình với cơ quan quản lý về việc lợi nhuận sau thuế quý I giảm sâu.

Ở cơ cấu tiêu thụ, thị trường nội địa vẫn duy trì tăng trưởng nhẹ, đạt khoảng 2.180 tỷ đồng, tăng gần 10%. Ngược lại, mảng xuất khẩu suy giảm mạnh khi doanh thu chỉ còn khoảng 1.097 tỷ đồng, thấp hơn hơn 1.000 tỷ đồng so với cùng kỳ năm trước.

Đây là bối cảnh khó khăn chung của ngành thép khi nhiều quốc gia gia tăng các biện pháp phòng vệ thương mại đối với sản phẩm tôn mạ Việt Nam. Với doanh nghiệp có tỷ trọng xuất khẩu lớn như Nam Kim, tác động càng trở nên rõ rệt hơn.

Dù vậy, điểm tích cực là công ty đã chủ động tiết giảm mạnh chi phí hoạt động. Doanh thu tài chính tăng hơn gấp đôi lên gần 97 tỷ đồng, trong khi chi phí tài chính giảm 15,5% xuống còn 54 tỷ đồng nhờ dư nợ vay giảm. Chi phí bán hàng và quản lý doanh nghiệp cũng giảm mạnh gần 40%, còn khoảng 102 tỷ đồng.

Nhờ đó, lợi nhuận sau thuế vẫn đạt hơn 21 tỷ đồng thay vì suy giảm sâu hơn. Theo giải trình của doanh nghiệp, chi phí bán hàng giảm 48,41% tương ứng với sản lượng tiêu thụ giảm trong kỳ, còn chi phí tài chính giảm do dư nợ vay thấp hơn cùng kỳ.

Về tình hình tài chính, tổng tài sản của Nam Kim tại thời điểm cuối quý I đạt hơn 16.000 tỷ đồng. Hàng tồn kho giảm hơn 18% xuống còn khoảng 4.345 tỷ đồng, trong khi chi phí xây dựng cơ bản dở dang dài hạn tăng cao lên hơn 4.851 tỷ đồng do doanh nghiệp tiếp tục đầu tư dự án Nam Kim Phú Mỹ.

Dòng tiền kinh doanh trong quý vẫn duy trì tích cực với lưu chuyển tiền thuần dương gần 477 tỷ đồng. Tổng dư nợ vay ở mức gần 7.000 tỷ đồng, tương đương khoảng 91% vốn chủ sở hữu.

Đặt mục tiêu tăng trưởng cao nhờ dự án Nam Kim Phú Mỹ

Dù kết quả quý đầu năm chưa tích cực, Nam Kim vẫn đặt kế hoạch kinh doanh khá tham vọng cho năm 2026 với doanh thu mục tiêu 22.000 tỷ đồng và lợi nhuận trước thuế 400 tỷ đồng, tăng lần lượt khoảng 49% và 66% so với thực hiện năm trước.

Động lực tăng trưởng lớn nhất được kỳ vọng đến từ dự án Nhà máy Nam Kim Phú Mỹ với tổng vốn đầu tư khoảng 6.200 tỷ đồng. Dự án có công suất thiết kế khoảng 1,3 triệu tấn mỗi năm và hướng đến các dòng sản phẩm thép chất lượng cao phục vụ ngành ô tô, cơ khí chính xác và điện gia dụng.

Ban lãnh đạo doanh nghiệp cho biết nhà máy đã cho ra lò cuộn thép đầu tiên từ ngày 10/4 và dự kiến vận hành chính thức từ cuối quý II hoặc quý III/2026. Đây được xem là bước chuyển quan trọng giúp Nam Kim giảm phụ thuộc vào phân khúc tôn mạ phổ thông vốn cạnh tranh gay gắt và có biên lợi nhuận thấp.

Theo Chủ tịch HĐQT Hồ Minh Quang, doanh nghiệp đang hướng đến nhóm sản phẩm có giá trị gia tăng cao hơn, đồng thời tăng hiện diện tại thị trường nội địa trong bối cảnh xuất khẩu ngày càng khó khăn.

Tuy nhiên, giới phân tích cho rằng áp lực thực hiện kế hoạch năm vẫn rất lớn. Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), sản lượng tiêu thụ của Nam Kim trong hai tháng đầu năm chỉ đạt khoảng 88.100 tấn, giảm tới 30% so với cùng kỳ. Điều này cho thấy khoảng cách khá xa giữa kế hoạch tăng trưởng và diễn biến thực tế của thị trường.

Ngoài ra, hiệu quả của dự án Phú Mỹ còn phụ thuộc vào tiến độ vận hành, khả năng hấp thụ sản lượng mới cũng như diễn biến giá thép toàn cầu. Trong giai đoạn đầu vận hành, áp lực chi phí khấu hao và lãi vay có thể ảnh hưởng đáng kể tới biên lợi nhuận nếu công suất chưa được lấp đầy như kỳ vọng.

Song song với kế hoạch mở rộng sản xuất, Nam Kim cũng triển khai phương án phát hành thêm gần 124,6 triệu cổ phiếu cho cổ đông hiện hữu với giá 12.000 đồng/cổ phiếu nhằm huy động khoảng 1.500 tỷ đồng phục vụ dự án Phú Mỹ và bổ sung vốn lưu động.

Hiện Nam Kim vẫn nằm trong nhóm doanh nghiệp tôn mạ có thị phần lớn tại Việt Nam với tỷ lệ duy trì trên 16% và mạng lưới xuất khẩu phủ hơn 65 quốc gia và vùng lãnh thổ. Tuy nhiên, diễn biến kinh doanh quý I cho thấy doanh nghiệp vẫn đang chịu áp lực lớn từ chu kỳ suy yếu của ngành thép cũng như các biến động thương mại quốc tế.

PV

Nguồn: thuongtruong.com.vn