Khối ngoại nối dài chuỗi bán ròng, rút hơn 80.000 tỷ đồng sau 6 tháng

Phiên giao dịch cuối cùng của tháng 6 khép lại với diễn biến tích cực khi VN-Index tăng hơn 5 điểm lên 1.860 điểm. Tuy nhiên, tính chung cả tháng, chỉ số vẫn giảm nhẹ 3,5 điểm do chịu áp lực rung lắc mạnh, trong bối cảnh thanh khoản suy giảm đáng kể. Giá trị khớp lệnh bình quân trên HoSE chỉ đạt khoảng 13.869 tỷ đồng/phiên, giảm hơn 32% so với tháng trước và là mức thấp nhất kể từ tháng 1/2025.

Dù vậy, xét trên khung thời gian dài hơn, thị trường vẫn duy trì xu hướng tăng. Trong quý II, VN-Index tăng hơn 187 điểm, tương đương 11,2%, qua đó đảo chiều hoàn toàn mức giảm của quý I. Lũy kế 6 tháng đầu năm, chỉ số tăng hơn 77 điểm, tương ứng 4,3%. Động lực chính đến từ nhóm cổ phiếu vốn hóa lớn, đặc biệt là VIC, VHM, một số cổ phiếu thuộc hệ sinh thái Gelex và nhóm ngân hàng. Đáng chú ý, giữa tháng 5, VN-Index lần đầu tiên trong lịch sử vượt mốc 1.930 điểm.

Trái ngược với diễn biến tích cực của chỉ số, dòng vốn ngoại vẫn duy trì trạng thái bán ròng mạnh. Riêng trong phiên giao dịch ngày 30/6, khối ngoại bán ròng 1.168 tỷ đồng, tập trung chủ yếu tại HPG, VNM, FPT và VPB.

Tính riêng tháng 6, nhà đầu tư nước ngoài bán ròng khoảng 15.300 tỷ đồng trên HoSE, đánh dấu tháng bán ròng thứ 6 liên tiếp. Lũy kế quý II, giá trị bán ròng lên tới khoảng 48.300 tỷ đồng. Sau 6 tháng đầu năm, quy mô bán ròng đã đạt khoảng 80.300 tỷ đồng, tương đương khoảng 66,4% mức bán ròng kỷ lục gần 121.000 tỷ đồng của cả năm 2025.

Nếu chỉ tính giao dịch khớp lệnh trên HoSE, giá trị bán ròng trong tháng 6 đạt khoảng 14.679 tỷ đồng, nâng tổng giá trị bán ròng khớp lệnh từ đầu năm lên khoảng 66.000 tỷ đồng, tương đương gần 3 tỷ USD.

Đây cũng là năm thứ tư liên tiếp khối ngoại duy trì xu hướng rút vốn khỏi thị trường chứng khoán Việt Nam. Đáng chú ý, điều này diễn ra trong bối cảnh thị trường đang tiến gần thời điểm FTSE Russell xem xét nâng hạng vào tháng 9 - yếu tố từng được kỳ vọng sẽ thu hút dòng vốn ngoại quay trở lại.

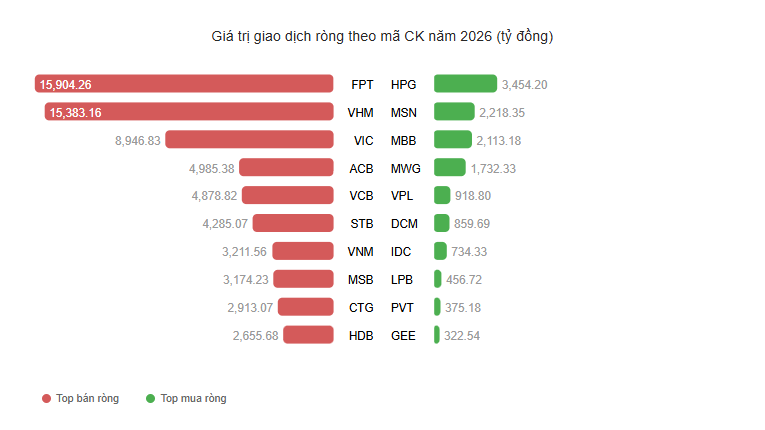

Xét theo từng cổ phiếu, FPT tiếp tục là mã chịu áp lực bán ròng lớn nhất thị trường. Trong 6 tháng đầu năm, khối ngoại bán ròng gần 16.000 tỷ đồng cổ phiếu FPT. Trước đó, trong năm 2025, mã này cũng bị bán ròng hơn 11.600 tỷ đồng. Như vậy, chỉ trong khoảng một năm rưỡi, lượng vốn ngoại rút khỏi FPT đã vượt mốc 1 tỷ USD.

Theo sau là hai cổ phiếu vốn hóa lớn thuộc Vingroup là VHM và VIC, với giá trị bán ròng lần lượt khoảng 15.300 tỷ đồng và hơn 8.900 tỷ đồng. Nếu tính từ đầu năm 2025 đến nay, riêng bộ ba FPT, VHM và VIC đã ghi nhận tổng giá trị bán ròng của khối ngoại vượt 70.000 tỷ đồng.

Đáng chú ý, dù chịu áp lực bán rất lớn, đặc biệt thông qua các giao dịch thỏa thuận, VIC và VHM vẫn duy trì đà tăng mạnh. Từ đầu năm, VIC tăng gần 30%, trong khi VHM tăng khoảng 34% và tiến sát vùng đỉnh lịch sử. Đây cũng là hai cổ phiếu đóng góp lớn nhất vào mức tăng của VN-Index trong nửa đầu năm.

Ngoài ba mã trên, danh sách 10 cổ phiếu bị khối ngoại bán ròng mạnh nhất còn có SSI, STB, VCB, MSN, HPG, VRE và DGC. Trong đó, DGC là trường hợp đáng chú ý khi bị bán ròng gần 4.000 tỷ đồng trong bối cảnh cổ phiếu chịu tác động từ thông tin lãnh đạo bị bắt, thị giá giảm mạnh và bị HoSE loại khỏi các bộ chỉ số.

Ở chiều ngược lại, HPG là cổ phiếu được khối ngoại mua ròng mạnh nhất tính từ đầu năm với giá trị hơn 3.400 tỷ đồng, tiếp theo là MSN và MBB với quy mô mua ròng lần lượt khoảng 2.300 tỷ đồng và 2.100 tỷ đồng.

Dòng tiền trong nước tiếp tục hấp thụ lực bán

Mặc dù khối ngoại bán ròng với quy mô lớn, tác động lên thị trường không còn mạnh như các năm trước nhờ lực cầu trong nước ngày càng đóng vai trò chủ đạo. Trong tháng 6, nhà đầu tư cá nhân mua ròng hơn 7.189 tỷ đồng, trong đó mua ròng qua khớp lệnh khoảng 6.608 tỷ đồng. Dòng tiền tập trung vào nhóm ngân hàng và nhiều cổ phiếu vốn hóa lớn như VHM, FPT, TCB, MBB, VPB, HPG, CTG và MSN.

Các tổ chức trong nước cũng mua ròng khoảng 7.753 tỷ đồng trong tháng, riêng giao dịch khớp lệnh đạt gần 9.871 tỷ đồng, chủ yếu tại nhóm ngân hàng.

Trong khi đó, khối tự doanh công ty chứng khoán mua ròng khoảng 398 tỷ đồng, dù nếu chỉ tính giao dịch khớp lệnh vẫn bán ròng gần 1.800 tỷ đồng.

Xét theo cơ cấu dòng tiền, nhóm ngân hàng tiếp tục là tâm điểm với tỷ trọng giao dịch chiếm 29,1% toàn thị trường trong tháng 6 - mức cao nhất trong 10 tháng. Tiếp theo là bất động sản với 18,5% và chứng khoán khoảng 14-15%.

Ngược lại, dòng tiền tiếp tục rút khỏi các nhóm ngành mang tính chu kỳ. Tỷ trọng giao dịch của nhóm thép giảm từ 9,2% xuống còn 3,6%, mức thấp nhất trong 10 tháng. Thanh khoản của nhóm cổ phiếu vốn hóa vừa và nhỏ cũng suy giảm mạnh hơn so với nhóm VN30, cho thấy dòng tiền đang tập trung chủ yếu vào các doanh nghiệp đầu ngành và cổ phiếu vốn hóa lớn.

Kỳ vọng nâng hạng chưa đủ để đảo chiều dòng vốn ngoại

Theo ông Hoàng Việt Phương, Giám đốc Khối Phân tích và Tư vấn đầu tư của Chứng khoán VNDIRECT, áp lực bán ròng gia tăng trong các tháng 3 và 5 chủ yếu đến từ căng thẳng địa chính trị giữa Mỹ và Iran, khiến tâm lý né tránh rủi ro gia tăng tại nhiều thị trường mới nổi, trong đó có Việt Nam. Bên cạnh đó, hoạt động chốt lời sau giai đoạn tăng mạnh của VN-Index cũng góp phần duy trì áp lực bán.

Tuy nhiên, ông cho rằng tỷ trọng giao dịch của khối ngoại trên toàn thị trường đã giảm xuống còn khoảng 11,9%, thấp hơn mức 13,5% của năm 2025, cho thấy ảnh hưởng của dòng vốn ngoại đối với thanh khoản và xu hướng thị trường đang giảm dần khi nhà đầu tư trong nước giữ vai trò chi phối.

Trong khi đó, ông Võ Kim Phụng, Trưởng phòng Phân tích Chứng khoán Beta, nhận định khả năng khối ngoại quay trở lại mua ròng mạnh trong 1-3 tháng tới là không cao. Kịch bản có xác suất lớn hơn là tốc độ bán ròng sẽ dần chậm lại trước khi chuyển sang mua ròng có chọn lọc.

Theo chuyên gia này, để dòng vốn ngoại đảo chiều rõ nét, thị trường cần hội tụ ít nhất hai trong bốn điều kiện gồm: Fed giảm bớt quan điểm thắt chặt chính sách tiền tệ hoặc lãi suất USD hạ nhiệt; tỷ giá USD/VND ổn định hơn; tiến trình nâng hạng thị trường bước vào giai đoạn hiện thực hóa dòng vốn; và kết quả kinh doanh của các doanh nghiệp niêm yết đủ tích cực để củng cố kỳ vọng tăng trưởng.

Đồng quan điểm, ông Lưu Chí Kháng, Trưởng phòng Tự doanh Chứng khoán Kirin, cho rằng việc FTSE Russell xem xét nâng hạng vào tháng 9 là yếu tố tích cực về dài hạn, song trong ngắn hạn vẫn chưa đủ sức tạo ra sự đảo chiều mạnh của dòng vốn ngoại. Theo ông, nhiều khả năng khối ngoại vẫn sẽ duy trì trạng thái bán ròng trong các tháng tới trước khi xuất hiện những tín hiệu thuận lợi hơn từ môi trường lãi suất toàn cầu và thị trường tài chính quốc tế.

PV

Nguồn: thuongtruong.com.vn