CTCP Tập đoàn Hóa chất Đức Giang (HoSE: DGC) vừa công bố báo cáo tài chính hợp nhất quý 4/2025 với bức tranh kinh doanh kém tích cực hơn so với cùng kỳ, dù doanh thu vẫn duy trì đà tăng trưởng.

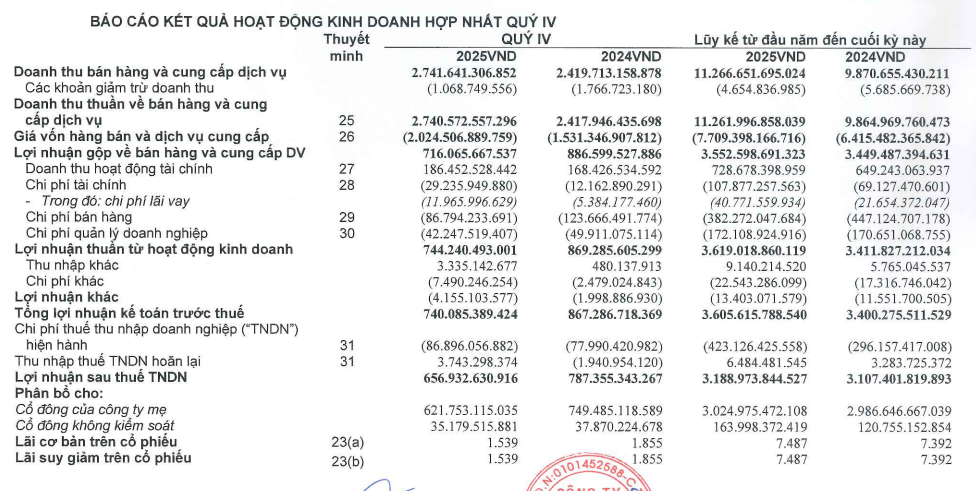

Trong quý cuối năm, doanh thu thuần của doanh nghiệp đạt 2.741 tỷ đồng, tăng 13% so với quý 4/2024. Tuy nhiên, áp lực chi phí đầu vào tăng mạnh đã bào mòn đáng kể hiệu quả sinh lời. Giá vốn hàng bán tăng tới 32%, khiến lợi nhuận gộp giảm 19%, còn khoảng 716 tỷ đồng. Hệ quả là biên lợi nhuận gộp của Hóa chất Đức Giang thu hẹp mạnh, từ khoảng 37% xuống còn 26%.

Doanh nghiệp cho biết nguyên nhân chủ yếu đến từ việc giá các nguyên vật liệu đầu vào như quặng apatit, lưu hùynh, amoniac và chi phí điện tăng cao. Đáng chú ý, trong kỳ công ty sử dụng tỷ trọng quặng nhập khẩu lớn hơn, làm chi phí sản xuất đội lên rõ rệt.

Ở chiều chi phí vận hành, doanh nghiệp đã tiết giảm đáng kể. Tổng chi phí bán hàng và quản lý doanh nghiệp trong quý ở mức khoảng 128 tỷ đồng, giảm gần 25% so với cùng kỳ. Dù vậy, mức tiết giảm này không đủ bù đắp cho sự sụt giảm của lợi nhuận gộp, khiến lợi nhuận sau thuế quý 4 chỉ đạt khoảng 657 tỷ đồng, giảm 17% so với cùng kỳ và là một trong những mức thấp nhất trong nhiều quý gần đây.

Lũy kế năm 2025, Hóa chất Đức Giang ghi nhận doanh thu thuần 11.262 tỷ đồng, tăng 14% so với năm trước. Lợi nhuận sau thuế đạt 3.189 tỷ đồng, tăng nhẹ 3%. EPS đạt khoảng 7.487 đồng/cổ phiếu.

So với kế hoạch kinh doanh được Đại hội đồng cổ đông thông qua (doanh thu 10.385 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng), doanh nghiệp đã vượt khoảng 8% chỉ tiêu doanh thu và cao hơn 6% kế hoạch lợi nhuận.

Một điểm đáng chú ý là đóng góp từ hoạt động tài chính, khi doanh nghiệp duy trì lượng tiền gửi lớn, giúp mang về hàng trăm tỷ đồng lãi tiền gửi trong năm. Tại thời điểm 31/12/2025, tổng tài sản của Hóa chất Đức Giang đạt khoảng 19.550 tỷ đồng, tăng hơn 23% so với đầu năm. Trong đó, tiền và tiền gửi ngân hàng lên tới 13.105 tỷ đồng, chiếm khoảng 67% tổng tài sản, cho thấy nền tảng thanh khoản rất mạnh.

Hàng tồn kho cuối năm ở mức 1.681 tỷ đồng, tăng mạnh so với đầu năm, trong khi chi phí xây dựng cơ bản dở dang cũng tăng đáng kể, chủ yếu liên quan đến dự án tổ hợp hóa chất tại Nghi Sơn (Thanh Hóa) với giá trị 710 tỷ đồng, tăng thêm khoảng 570 tỷ đồng so với đầu năm.

Về cơ cấu nguồn vốn, nợ phải trả ở mức hơn 4.144 tỷ đồng, trong đó dư nợ vay khoảng 1.546 tỷ đồng. Vốn chủ sở hữu đạt trên 15.400 tỷ đồng, chiếm gần 78% tổng nguồn vốn, với lượng lợi nhuận sau thuế chưa phân phối lớn. Ngoài tiền mặt dồi dào, doanh nghiệp còn có hơn 8.500 tỷ đồng lợi nhuận sau thuế chưa phân phối tại thời điểm cuối năm 2025, chiếm 55% vốn chủ sở hữu.

Liên quan đến cổ tức, Hoá chất Đức Giang đã chốt danh sách cổ đông để tạm ứng cổ tức tiền mặt năm 2025 vào ngày 25/12/2025 với tỷ lệ chi trả là 30%, tức mỗi cổ phiếu nhận 3.000 đồng. Ngày 15/1 vừa qua, công ty đã chi trả cho cổ đông.

PV

Nguồn: thuongtruong.com.vn