Trong cấu trúc quản trị rủi ro của hệ thống ngân hàng thương mại Việt Nam, việc xác định giá trị tài sản đảm bảo, đặc biệt là bất động sản, đóng vai trò là chốt chặn cuối cùng nhằm bảo vệ nguồn vốn và đảm bảo khả năng thu hồi nợ trong trường hợp khách hàng mất khả năng thanh toán. Với sự phát triển phức tạp của thị trường bất động sản tại Việt Nam cùng những thay đổi mang tính bước ngoặt trong khung khổ pháp lý như Luật Đất đai 2024 và các chuẩn mực thẩm định giá mới, các ngân hàng đã xây dựng một hệ thống tiêu chí phức tạp và chặt chẽ để quản trị rủi ro trong hoạt động cho vay.

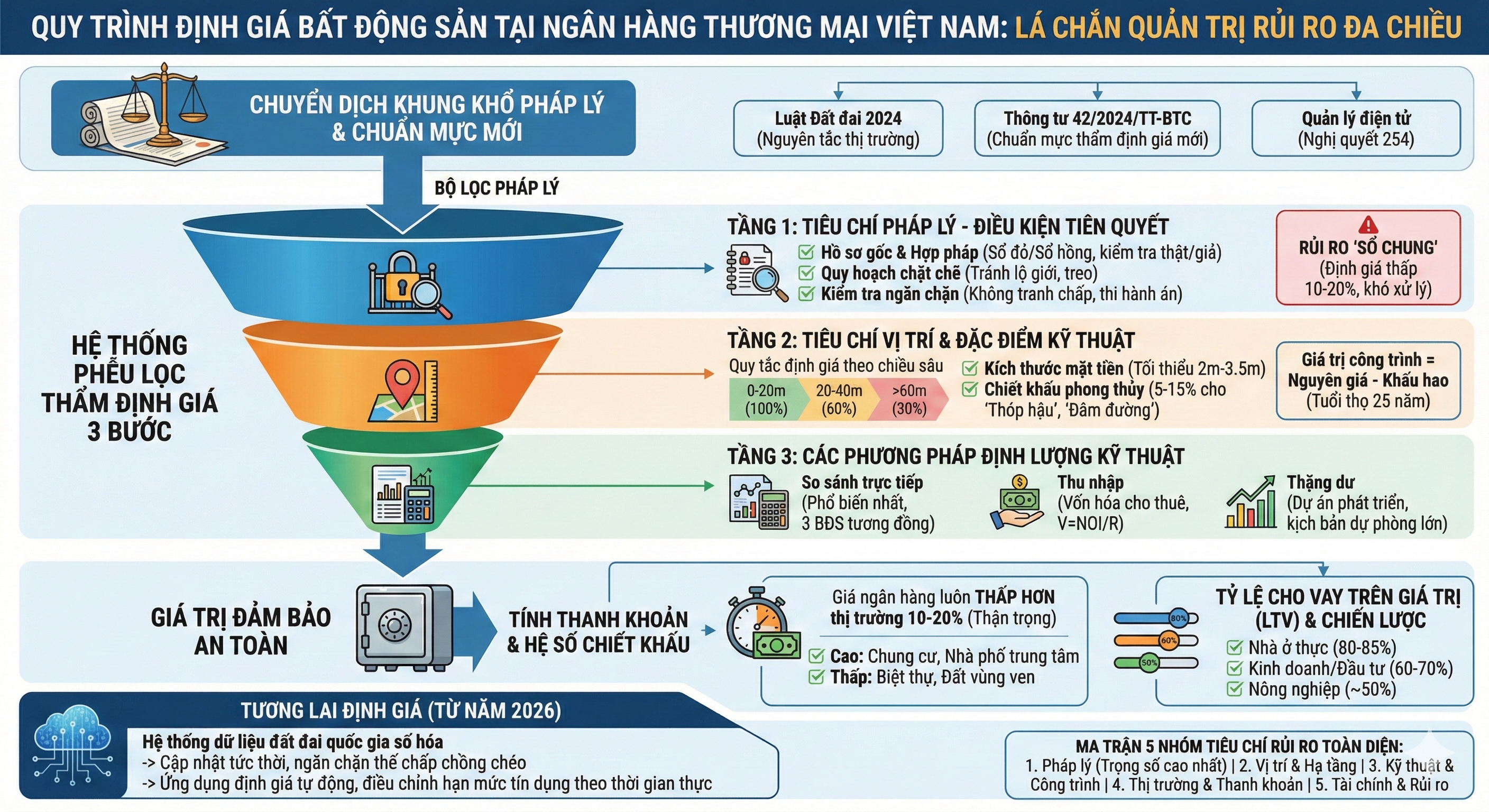

Khung khổ pháp lý và sự chuyển dịch chuẩn mực thẩm định giá

Hoạt động thẩm định giá bất động sản trong hệ thống ngân hàng tại Việt Nam hiện nay đang đứng trước một cuộc chuyển đổi lịch sử về mặt quy định. Điểm nhấn quan trọng nhất là Thông tư 42/2024/TT-BTC của Bộ Tài chính, chính thức ban hành Chuẩn mực thẩm định giá Việt Nam về Thẩm định giá bất động sản, thay thế cho Tiêu chuẩn thẩm định giá số 11 cũ, tạo ra một hành lang kỹ thuật đồng bộ hơn cho các tổ chức tín dụng. Thông tư 42 được đánh giá là thay đổi bản chất cách tiếp cận giá trị, chuẩn mực mới yêu cầu các thẩm định viên phải phân tích sâu hơn về các cách tiếp cận từ thị trường, chi phí và thu nhập, đồng thời đưa ra hướng dẫn chi tiết về phương pháp thặng dư đối với các bất động sản có tiềm năng phát triển.

Bên cạnh đó, Luật Đất đai 2024 đã bãi bỏ khung giá đất cũ và chuyển sang cơ chế định giá đất theo nguyên tắc thị trường, Thông tư 41/2016/TT-NHNN điều chỉnh tỷ lệ an toàn vốn tác động đến hệ số rủi ro cho từng loại hình bất động sản, Nghị quyết 254/2025/QH15 yêu cầu quản lý thông tin thế chấp điện tử. Sự kết hợp giữa các văn bản này tạo ra một "bộ lọc" pháp lý, buộc các ngân hàng phải thực hiện thẩm định giá một cách khách quan, phù hợp với giá trị thị trường và phải bồi thường thiệt hại nếu có hành vi trái pháp luật gây thiệt hại cho bên có tài sản bảo đảm.

Vậy, các ngân hàng thương mại Việt Nam hiện nay đang sử dụng những tiêu chí nào để xác định giá trị tài sản đảm bảo là bất động sản?

Tiêu chí về tính pháp lý: Điều kiện tiên quyết

Đối với một ngân hàng, tính pháp lý không chỉ là điều kiện đủ mà là điều kiện cần tiên quyết. Một bất động sản dù có giá trị thị trường cao đến đâu, nhưng nếu vướng mắc về pháp lý, giá trị đảm bảo của nó trong hệ thống ngân hàng vẫn có thể bị coi bằng không.

Về quyền sở hữu và quyền sử dụng hợp pháp, ngân hàng yêu cầu hồ sơ pháp lý phải là bản gốc và có khả năng chuyển nhượng, thế chấp theo quy định của pháp luật. Các loại giấy tờ phổ biến nhất bao gồm Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất (thường gọi là Sổ đỏ hoặc Sổ hồng). Việc kiểm tra tính xác thực của sổ đỏ là một quy trình kỹ thuật, các chuyên gia ngân hàng thường kiểm tra mặt số 3 và số 4 của giấy chứng nhận để xem có dấu vết của việc gỡ bỏ các tờ đính kèm thế chấp cũ, hoặc các dấu hiệu giáp lai không hoàn chỉnh. Đặc biệt, từ năm 2026, thông tin thế chấp sẽ không còn ghi trực tiếp lên GCN bản giấy hoặc sổ hồng/sổ đỏ bản giấy mà được cập nhật vào cơ sở dữ liệu điện tử, điều này đòi hỏi ngân hàng phải nâng cấp hệ thống tra cứu trực tuyến để đảm bảo tài sản không bị thế chấp chồng chéo.

Một tiêu chí quan trọng mà các ngân hàng Việt Nam cực kỳ thận trọng là loại hình bất động sản "sổ chung" (nhiều người cùng đứng tên trên một thửa đất nhưng không tách thửa được). Loại hình này thường bị ngân hàng định giá thấp hơn từ 10% đến 20% so với đất sổ riêng cùng vị trí. Lý do nằm ở rủi ro pháp lý khi xử lý tài sản, việc phát mại một tài sản sổ chung đòi hỏi sự đồng thuận của tất cả các đồng sở hữu, điều này thường dẫn đến các vụ kiện kéo dài và làm tê liệt khả năng thu hồi vốn của ngân hàng.

Về quy hoạch và các hạn chế quyền sở hữu, ngân hàng sẽ tiến hành tra cứu quy hoạch một cách khắt khe thông qua các văn phòng đăng ký đất đai và UBND cấp xã. Các loại quy hoạch phổ biến ảnh hưởng đến giá trị bao gồm: Quy hoạch lộ giới (diện tích nằm trong chỉ giới đường đỏ thường không được ngân hàng tính vào giá trị cho vay hoặc chỉ được tính bằng 0), Quy hoạch treo (đất thuộc khu vực có kế hoạch sử dụng đất hàng năm nhưng sau 3 năm không thực hiện, nó trở thành quy hoạch treo. Ngân hàng thường từ chối hoặc áp dụng tỷ lệ chiết khấu rủi ro cực cao đối với loại đất này vì khả năng bị thu hồi bởi nhà nước là rất lớn).

Ngoài ra, ngân hàng thường tra cứu tại các văn phòng công chứng/cơ quan nhà nước có thẩm quyền để xem tài sản có đang vướng vào các biện pháp ngăn chặn khẩn cấp tạm thời của tòa án hoặc cơ quan công an hay không.

Tiêu chí về vị trí và đặc điểm của bất động sản

Sau khi vượt qua bộ lọc pháp lý, ngân hàng sẽ tiến hành phân tích các đặc điểm kỹ thuật để xác định giá trị thị trường thực tế. Vị trí luôn là yếu tố quan trọng nhất trong thẩm định giá bất động sản. Các ngân hàng thương mại tại Việt Nam đã chuẩn hóa các quy tắc định giá đất nền dựa trên phân lớp giá trị theo chiều sâu và mặt tiền của thửa đất để phản ánh đúng giá trị thương mại. Logic ở đây là mét vuông ở mặt tiền có khả năng kinh doanh tốt hơn nhiều so với mét vuông ở sâu bên trong.

Quy tắc định giá theo chiều sâu thửa đất là một kỹ thuật chi tiết ngân hàng thường dùng để định giá đất có chiều sâu lớn (hơn 20m) nhằm phản ánh đúng giá trị thương mại. Với 20m chiều sâu đầu tiên, định giá 100% theo giá thị trường. Từ trên 20m đến 40m, định giá bằng 60% đơn giá của 20m đầu. Từ trên 40m đến 60m, định giá bằng 40% đơn giá của 20m đầu. Trên 60m, định giá bằng 30% đơn giá của 20m đầu/Giá trị tương đương với đất vùng ven hoặc đất không mặt tiền.

Bên cạnh chiều sâu, kích thước mặt tiền cũng là một tiêu chí then chốt. Ngân hàng thường yêu cầu mặt tiền tối thiểu phải từ 2m đến 3.5m tùy khu vực để đảm bảo khả năng tiếp cận và công năng sử dụng. Các thửa đất có hình dáng "thóp hậu" hoặc bị "đâm đường" (đường hướng thẳng vào nhà) thường bị áp dụng các hệ số chiết khấu từ 5% đến 15% do các yếu tố về tâm lý thị trường và phong thủy, vốn ảnh hưởng mạnh đến tính thanh khoản tại Việt Nam.

Giá trị bất động sản bao gồm: Giá trị quyền sử dụng đất và Giá trị tài sản gắn liền với đất. Đối với các công trình, ngân hàng áp dụng phương pháp nguyên giá trừ đi khấu hao lũy kế. Giá trị công trình thường được tính theo công thức:

VCT = S x P x (1 - t/T) x k

Trong đó: S là diện tích xây dựng. P là đơn giá xây dựng mới. t là số năm đã sử dụng. T là tuổi thọ định mức (25 năm). k là hệ số điều chỉnh chất lượng còn lại. Mặc dù luật pháp cho phép từ 25-50 năm, hầu hết các ngân hàng Việt Nam chọn mức thận trọng là 25 năm cho nhà kiên cố. Còn Tỷ lệ khấu hao thường dao động từ 10% đến 30% giá trị xây dựng tùy vào thực trạng bảo trì.

Các phương pháp thẩm định giá mang tính "kỹ thuật" của ngân hàng

Ngân hàng không chỉ dựa vào định tính mà phải áp dụng các phương pháp định lượng được quy định trong Chuẩn mực thẩm định giá để đưa ra con số chính xác nhất.

Phương pháp phổ biến nhất hiện nay là so sánh trực tiếp, dựa trên việc tìm kiếm ít nhất 3 bất động sản có đặc điểm tương đương về vị trí, diện tích và pháp lý đã giao dịch thành công hoặc đang chào bán trên thị trường. Ngân hàng sẽ thực hiện các bước điều chỉnh sai lệch về thời điểm (thị trường tăng hay giảm) và đặc điểm riêng của tài sản để tìm ra giá trị chỉ dẫn.

Đối với các bất động sản có khả năng tạo ra dòng tiền ổn định như tòa nhà văn phòng hoặc căn hộ cho thuê, phương pháp thu nhập và tỷ suất vốn hóa sẽ được ngân hàng sử dụng, theo công thức vốn hóa trực tiếp:

V = NOI/R

Trong đó NOI là thu nhập hoạt động thuần dự kiến và R là tỷ suất vốn hóa. Tỷ suất vốn hóa R thường được xác định bằng cách cộng tỷ suất lợi nhuận không rủi ro với các phụ phí rủi ro về thị trường và rủi ro tài sản. Nếu một bất động sản có khả năng tạo ra thu nhập cao, ngân hàng sẽ định giá cao hơn do tính thanh khoản tốt của dòng tiền.

Đối với các mảnh đất trống hoặc đất có công trình có thể cải tạo, phương pháp thặng dư là công cụ đắc lực nhất. Giá trị bất động sản được xác định bằng cách ước tính tổng doanh thu phát triển tương lai sau khi dự án hoàn thành trừ đi tổng chi phí đầu tư xây dựng và lợi nhuận hợp lý của nhà đầu tư. Phương pháp này nhạy cảm với các giả định về chi phí vốn và thời gian triển khai dự án, do đó ngân hàng thường áp dụng các kịch bản dự phòng rủi ro rất lớn.

Tiêu chí về tính thanh khoản và các hệ số chiết khấu rủi ro

Một sai lầm phổ biến là đánh đồng giá trị thị trường với giá trị đảm bảo của ngân hàng. Ngân hàng luôn định giá ở mức "thận trọng", thường thấp hơn thị trường thực tế từ 10% đến 20%.

Tính thanh khoản phản ánh khả năng bán nhanh tài sản trong vòng 3 đến 6 tháng mà không phải giảm giá quá sâu. Ngân hàng chấm điểm thanh khoản dựa trên: Loại hình tài sản (căn hộ chung cư và nhà phố có thanh khoản cao hơn biệt thự hoặc shophouse xa xỉ), vị trí (bất động sản tại các quận trung tâm thành phố lớn luôn được ưu tiên hơn đất vùng ven) và tính pháp lý (tài sản có sổ đỏ riêng, không bị thế chấp chồng chéo sẽ dễ bán hơn).

Về tỷ lệ khấu trừ và hệ số rủi ro, theo các quy định mới và tiêu chuẩn an toàn vốn, ngân hàng tự xác định tỷ lệ khấu trừ cho từng loại tài sản nhưng không vượt quá các mức trần quy định. Theo đó, đối với bất động sản dân cư, tỷ lệ khấu trừ tối đa thường là 50% khi tính toán dự phòng, nhưng thực tế cho vay, ngân hàng thường cho vay tối đa 70-80% giá trị thẩm định, tài sản cho vay được bảo đảm bằng bất động sản thường áp dụng hệ số rủi ro 50%.

Tỷ lệ cho vay trên giá trị (LTV) và chiến lược quản trị rủi ro của ngân hàng

Chỉ số LTV (Loan-to-Value Ratio) là công cụ quan trọng nhất để cân bằng giữa mục tiêu tăng trưởng tín dụng và bảo toàn vốn.

LTV = (Khoản vay / Giá trị thẩm định) x 100%

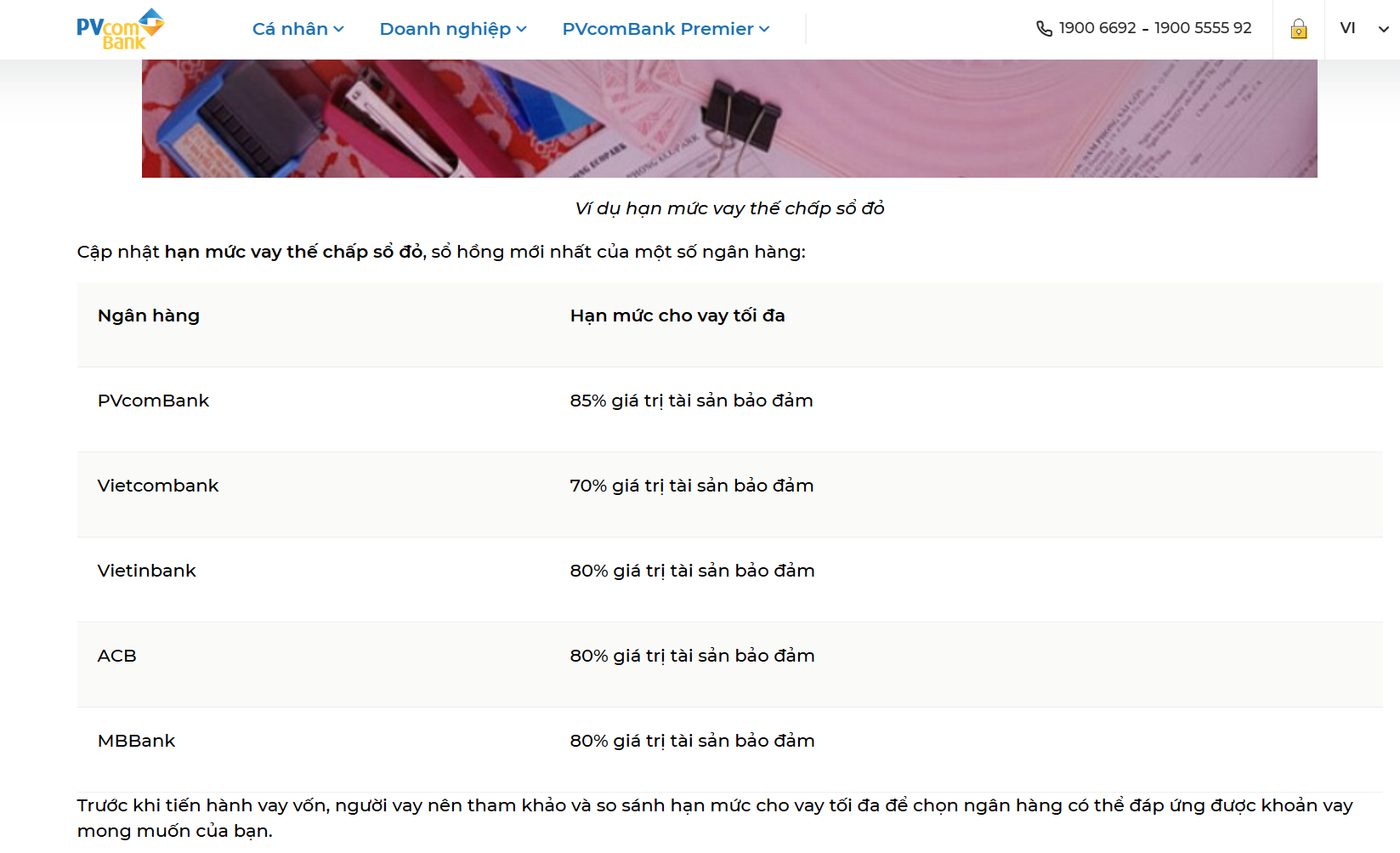

Ngân hàng quy định mức LTV khác nhau cho từng nhóm đối tượng và loại hình bất động sản, cụ thể như: Với khách hàng ưu tiên hoặc mua nhà ở thực, LTV có thể đạt mức 80% - 85% (ví dụ tại PVcomBank cho các dự án liên kết). Với khách hàng kinh doanh hoặc đầu tư, LTV thường bị siết lại ở mức 60% - 70% để phòng ngừa rủi ro đầu cơ. Còn đối với bất động sản nông nghiệp hoặc đất sản xuất, LTV thường thấp nhất, đôi khi chỉ ở mức 50% do tính khó thanh khoản khi thị trường đóng băng.

LTV không cố định mà sẽ giảm dần khi người vay trả nợ gốc hoặc khi giá trị tài sản tăng lên theo thời gian. Tuy nhiên, nếu thị trường bất động sản sụt giảm, LTV có thể vượt mức 100% (âm vốn chủ sở hữu), lúc này ngân hàng sẽ yêu cầu khách hàng bổ sung thêm tài sản đảm bảo hoặc tất toán một phần khoản vay để duy trì tỷ lệ an toàn.

Các tác động của các yếu tố ngoại vi và tương lai của định giá

Giá trị bất động sản không tồn tại tách biệt mà chịu sự chi phối mạnh mẽ từ các yếu tố kinh tế vĩ mô và hạ tầng. Theo đó, với tiềm năng phát triển hạ tầng, các khu vực có quy hoạch mở rộng đường, xây cầu hoặc các dự án giao thông trọng điểm (như quốc lộ/tỉnh lộ hoặc đường cao tốc...) thường được ngân hàng định giá cao hơn dựa trên "tiềm năng phát triển". Tuy nhiên, ngân hàng chỉ thực sự ghi nhận giá trị này khi dự án hạ tầng đã có quyết định phê duyệt chính thức và nguồn vốn thực hiện rõ ràng để tránh rủi ro từ các "cơn sốt đất ảo".

Cuộc cách mạng thực sự sẽ diễn ra từ năm 2026 khi các ngân hàng không còn phải dựa quá nhiều vào việc khảo sát thủ công. Với hệ thống dữ liệu đất đai quốc gia được số hóa, việc xác định giá trị sẽ trở nên chính xác và minh bạch hơn, ngăn chặn tuyệt đối tình trạng một sổ đỏ thế chấp nhiều nơi nhờ hệ thống cập nhật tức thời. Bên cạnh đó, phí thẩm định giá hiện nay (thường tính theo % giá trị tài sản hoặc trọn gói) có thể giảm đáng kể nhờ vào việc ứng dụng công nghệ định giá tự động. Và khi có phản ứng thị trường, ngân hàng có thể điều chỉnh hạn mức tín dụng của toàn bộ danh mục tài sản đảm bảo chỉ sau một đêm khi có biến động lớn về giá đất trên hệ thống dữ liệu quốc gia.

Để đạt được sự "chính xác" trong định giá, các ngân hàng thương mại tại Việt Nam có 5 nhóm tiêu chí hợp thành một ma trận đánh giá rủi ro toàn diện, bao gồm:

Nhóm pháp lý (trọng số cao nhất): Sổ đỏ bản gốc, không tranh chấp, không quy hoạch lộ giới/treo, quyền sở hữu riêng biệt.

Nhóm vị trí và hạ tầng: Mặt tiền rộng, chiều sâu hợp lý, gần tiện ích công cộng, hạ tầng kết nối hoàn thiện.

Nhóm kỹ thuật và công trình: Chất lượng xây dựng, mức độ bảo trì, diện tích thực tế so với trên sổ, hệ số khấu hao hợp lý.

Nhóm thị trường và thanh khoản: Tần suất giao dịch trong khu vực, tính phổ biến của loại hình tài sản, xu hướng giá trong 24 tháng gần nhất.

Nhóm tài chính và rủi ro: Tỷ lệ LTV phù hợp, khả năng tạo dòng tiền cho thuê, tỷ suất vốn hóa phản ánh đúng rủi ro ngành.

Việc vận dụng linh hoạt các phương pháp so sánh, chi phí, thu nhập và thặng dư trong một quy trình kiểm soát các bước nghiêm ngặt cho phép ngân hàng thiết lập một giá trị đảm bảo an toàn. Điều này không chỉ giúp ngân hàng quản trị rủi ro nợ xấu mà còn hỗ trợ khách hàng tiếp cận nguồn vốn một cách công bằng, minh bạch dựa trên giá trị thực của tài sản. Trong tương lai, việc chuyển đổi sang quản lý dữ liệu điện tử từ năm 2026 sẽ là chìa khóa để nâng cao hiệu suất và tính chính xác của hoạt động thẩm định giá bất động sản trong hệ thống tài chính Việt Nam.

PV

Nguồn: thuongtruong.com.vn