Doanh thu giảm 85%, lợi nhuận quý 1 gần như chạm đáy

CTCP Dược liệu Việt Nam (HNX: DVM) vừa công bố báo cáo tài chính quý 1/2026 với kết quả kinh doanh kém xa cùng kỳ. Doanh thu thuần trong quý chỉ còn hơn 49 tỷ đồng, giảm 85% so với mức gần 320 tỷ đồng của quý 1/2025.

Theo giải trình của doanh nghiệp, nguyên nhân chủ yếu đến từ sản lượng tiêu thụ dược phẩm suy giảm, đồng thời không còn ghi nhận các hợp đồng lớn như năm trước. Giá vốn giảm chậm hơn doanh thu khiến lợi nhuận gộp chỉ còn hơn 2,8 tỷ đồng, tương ứng biên lợi nhuận gộp thu hẹp từ 11% xuống còn 6%.

Trong bối cảnh lãi gộp đã mỏng, chi phí tài chính hơn 2,2 tỷ đồng tiếp tục bào mòn kết quả kinh doanh. Riêng chi phí lãi vay đã ăn vào phần lớn lợi nhuận gộp, khiến DVM chỉ còn 188 triệu đồng lợi nhuận sau thuế, giảm 98,5% so với cùng kỳ.

Đáng chú ý, chi phí quản lý doanh nghiệp trong quý ghi âm hơn 814 triệu đồng, phần nào hỗ trợ kết quả cuối kỳ. Tuy nhiên, mức lãi vỏn vẹn chưa đầy 200 triệu đồng cho thấy hoạt động kinh doanh chính gần như không còn tạo ra lớp đệm đáng kể trong quý đầu năm.

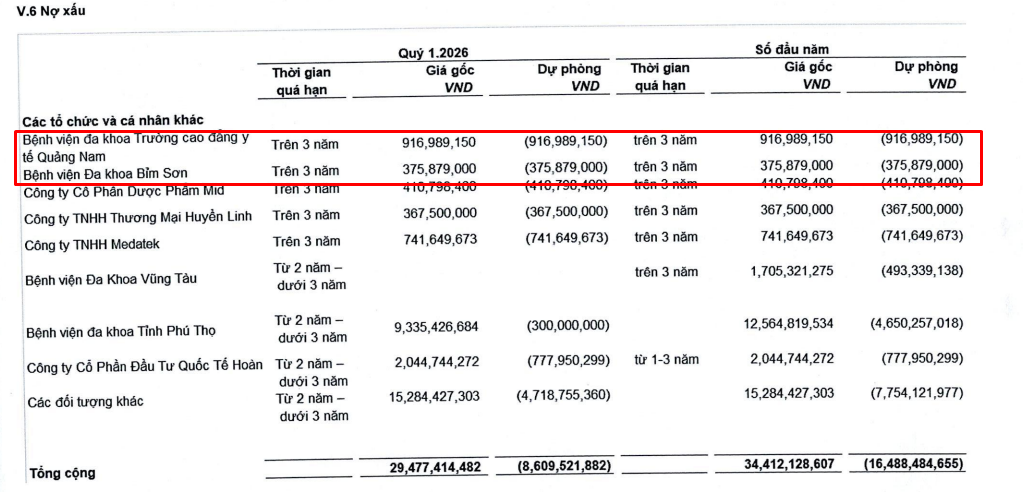

Nhiều bệnh viện nợ xấu, tổng giá trị gần 29,5 tỷ đồng

Không chỉ lợi nhuận lao dốc, thuyết minh báo cáo tài chính của DVM còn cho thấy doanh nghiệp vẫn ghi nhận gần 29,5 tỷ đồng nợ xấu tại cuối quý 1/2026. Con số này giảm so với hơn 34,4 tỷ đồng đầu năm, nhưng nhiều khoản nợ đã quá hạn trong thời gian dài.

Trong nhóm khách hàng là bệnh viện, khoản nợ lớn nhất thuộc về Bệnh viện đa khoa tỉnh Phú Thọ với giá gốc hơn 9,3 tỷ đồng, quá hạn từ 2 năm đến dưới 3 năm. DVM trích lập dự phòng 300 triệu đồng cho khoản này, thấp hơn đáng kể so với mức hơn 4,6 tỷ đồng đầu năm.

Một số khoản khác đã quá hạn trên 3 năm gồm Bệnh viện đa khoa Trường cao đẳng Y tế Quảng Nam hơn 916 triệu đồng và Bệnh viện Đa khoa Bỉm Sơn gần 376 triệu đồng. Các khoản này đã được trích lập dự phòng toàn bộ, cho thấy khả năng thu hồi nợ gần như là không còn.

Ngoài nhóm nợ xấu tại các bệnh viện, DVM còn ghi nhận nợ xấu tại CTCP Dược phẩm Mid hơn 410 triệu đồng, Công ty TNHH Thương mại Huyền Linh hơn 367 triệu đồng và Công ty TNHH Medatek hơn 741 triệu đồng. Nhóm “các đối tượng khác” chiếm hơn 15,2 tỷ đồng, tương đương hơn một nửa tổng nợ xấu.

Tổng dự phòng nợ xấu của DVM tại cuối quý 1 còn hơn 8,6 tỷ đồng, giảm mạnh so với hơn 16,4 tỷ đồng đầu năm. Điều này giúp giảm áp lực chi phí trong kỳ, nhưng cũng khiến giá trị nợ xấu sau dự phòng tăng lên khoảng 20,9 tỷ đồng.

Tiền mặt chỉ còn hơn 3 tỷ đồng, phải thu ngắn hạn gần 684 tỷ

Tại cuối quý 1/2026, tổng tài sản của DVM đạt hơn 1.581 tỷ đồng, giảm so với hơn 1.649 tỷ đồng đầu năm. Điểm đáng chú ý là tiền và tương đương tiền sụt giảm mạnh từ hơn 113 tỷ đồng xuống chỉ còn hơn 3,6 tỷ đồng.

Lượng tiền mặt sụt giảm diễn ra trong bối cảnh dòng tiền kinh doanh quý 1 âm hơn 23,5 tỷ đồng. Cùng kỳ năm trước, dòng tiền kinh doanh của DVM dương gần 73,9 tỷ đồng, cho thấy khả năng tạo tiền từ hoạt động chính đã đảo chiều đáng kể.

Ngược lại với tiền mặt, các khoản phải thu ngắn hạn vẫn ở mức cao, đạt gần 684 tỷ đồng. Riêng phải thu ngắn hạn của khách hàng hơn 418,9 tỷ đồng, trong khi phải thu ngắn hạn khác tăng mạnh lên hơn 170,5 tỷ đồng.

Trong nhóm phải thu ngắn hạn khác, DVM ghi nhận hơn 169,7 tỷ đồng liên quan đến ông Vũ Thành Trung. Theo thuyết minh, đây là khoản đặt cọc mua quyền sử dụng đất và tài sản gắn liền với đất, cho thấy một phần vốn ngắn hạn đang nằm ở giao dịch tài sản thay vì tiền sẵn có.

Về nguồn vốn, nợ phải trả của DVM ở mức hơn 805 tỷ đồng, trong đó vay và nợ thuê tài chính ngắn hạn còn hơn 454 tỷ đồng. Dù khoản vay đã giảm so với đầu năm, quy mô này vẫn rất lớn nếu đặt cạnh lượng tiền mặt chỉ hơn 3,6 tỷ đồng.

Vốn chủ sở hữu của DVM đạt hơn 776 tỷ đồng, gần như không thay đổi nhiều do lợi nhuận quý chỉ còn 188 triệu đồng. Với cấu trúc hiện tại, câu hỏi lớn không chỉ là khi nào doanh thu phục hồi, mà còn là tốc độ thu hồi phải thu và khả năng tái tạo dòng tiền trong các quý tới.

PV

Nguồn: thuongtruong.com.vn