Thanh khoản lao dốc, VN-Index mất động lực tăng giá

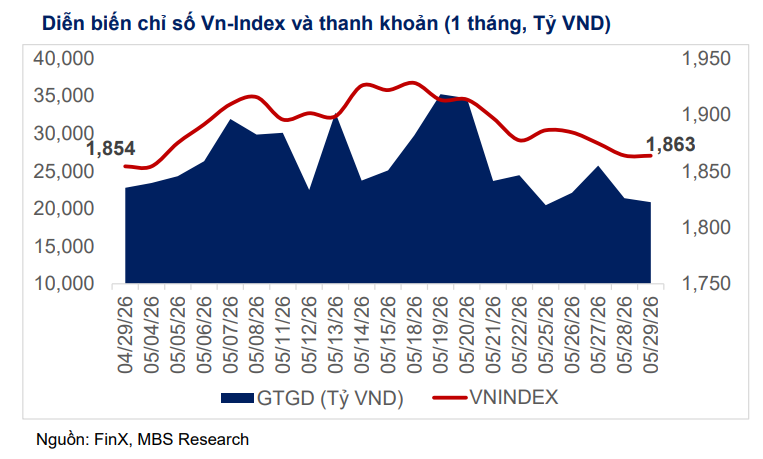

Bước sang tháng 6, thị trường chứng khoán Việt Nam ghi nhận diễn biến kém sôi động. Trong phiên giao dịch ngày 1/6, giá trị giao dịch trên HoSE chỉ đạt chưa tới 6.000 tỷ đồng trong buổi sáng và kết phiên ở mức chưa đến 10,2 nghìn tỷ đồng, thấp hơn đáng kể so với giai đoạn đầu năm khi thanh khoản thường xuyên vượt 1 tỷ USD mỗi phiên.

Sau hai tuần liên tiếp VN-Index giao dịch dưới ngưỡng 1.900 điểm, tâm lý nhà đầu tư trở nên thận trọng hơn. Chỉ số giảm liên tiếp 5 phiên, lùi về 1.845 điểm - mức thấp nhất trong vòng một tháng rưỡi. Dòng tiền vào thị trường trong phiên đầu tuần chỉ đạt khoảng 15.000 tỷ đồng, giảm gần 5.000 tỷ đồng so với cuối tuần trước và là mức thấp nhất kể từ đầu năm.

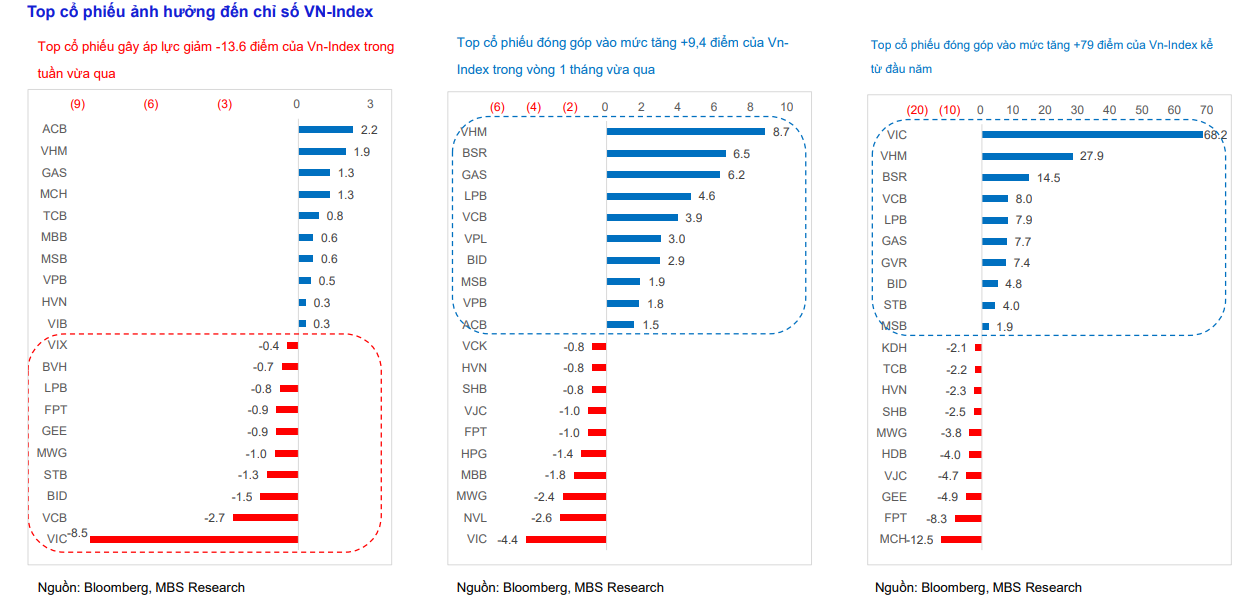

Sự sụt giảm thanh khoản diễn ra trong bối cảnh nhiều cổ phiếu vốn hóa lớn suy yếu, đặc biệt là nhóm cổ phiếu liên quan đến Vingroup. Điều này khiến chỉ số chung giảm điểm mạnh dù số lượng cổ phiếu tăng giá trên sàn vẫn nhiều hơn số mã giảm.

Đánh giá về diễn biến này, ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng đầu tư kiêm Phó Giám đốc Khối kinh doanh, Công ty CP Chứng khoán An Bình (ABS), cho rằng thanh khoản thấp xuất phát từ cả yếu tố kỹ thuật lẫn tâm lý thị trường.

Ông Minh nhận định: “Việc VN-Index vượt vùng kháng cự nhưng độ rộng thị trường không tốt, dòng tiền chỉ co cụm ở một số nhóm cổ phiếu, thường là tín hiệu cần thận trọng. Chỉ số neo cao nhưng danh mục của nhiều nhà đầu tư lại giảm, đó là lý do khiến nhà đầu tư thận trọng hơn.”

Theo vị chuyên gia, khi chỉ số vượt vùng đỉnh nhưng dòng tiền không lan tỏa, hiện tượng "xanh vỏ, đỏ lòng" xuất hiện khiến nhiều nhà đầu tư không cảm nhận được hiệu quả từ sự tăng điểm của thị trường. Điều này làm giảm động lực giải ngân mới và khiến thanh khoản ngày càng suy yếu.

Cùng quan điểm, ông Ngô Thế Hiển, Phó Giám đốc Trung tâm Phân tích Chứng khoán SHS, cho rằng thị trường tiếp tục vận động theo mô hình phân hóa mạnh. Sự biến động của nhóm cổ phiếu vốn hóa lớn khiến diễn biến của VN-Index không phản ánh đầy đủ trạng thái của phần lớn cổ phiếu trên thị trường.

Theo ông Hiển, Vingroup vừa là nhóm tác động lớn đến chỉ số trong giai đoạn thị trường giảm điểm, vừa là động lực kéo chỉ số phục hồi từ vùng đáy cuối tháng 3 đến nay. Trong khi đó, khoảng một tuần gần đây, giá trị giao dịch thị trường giảm tương đối mạnh so với giai đoạn trước, quanh mức trên 15.000 tỷ đồng/phiên.

Thanh khoản thấp, cộng với hiệu suất kém của nhiều cổ phiếu ngoài nhóm dẫn dắt, khiến tâm lý nhà đầu tư ngắn hạn trở nên thận trọng hơn.

Trong khi đó, ông Nguyễn Thành Trung, nhà sáng lập FinSuccess, nhận xét rằng VN-Index tăng gần 5% từ đầu năm nhưng mức tăng này chủ yếu đến từ một số cổ phiếu lớn. Nếu loại trừ nhóm dẫn dắt, nhiều chiến lược đầu tư thực tế vẫn đang trong trạng thái kém hiệu quả.

Theo ông Trung, nếu loại trừ nhóm này, nhiều chiến lược đầu tư thực tế có thể đang trong trạng thái giảm. Thậm chí, một số nhà đầu tư chuyên nghiệp hoặc các quỹ đầu tư không nắm giữ nhóm cổ phiếu dẫn dắt cũng gặp khó khi hiệu suất thấp hơn thị trường chung.

Điều này tạo ra một nghịch lý quen thuộc với nhà đầu tư trong giai đoạn hiện tại: chỉ số chung không quá xấu, nhưng danh mục lại không dễ có lãi.

Dòng tiền không biến mất mà đang dịch chuyển sang các kênh khác

Theo các chuyên gia, việc thanh khoản suy giảm không đồng nghĩa dòng tiền đã rời khỏi nền kinh tế, mà đang được tái phân bổ sang những kênh đầu tư khác. Một trong những điểm đến đáng chú ý là hệ thống ngân hàng. Từ đầu năm đến nay, nhiều ngân hàng thương mại liên tục điều chỉnh tăng lãi suất huy động nhằm đáp ứng nhu cầu vốn của nền kinh tế. Có thời điểm lãi suất thực huy động được nhiều ngân hàng đưa lên mức 8-9%/năm.

Riêng ngày 1/6, BIDV tăng mạnh lãi suất các kỳ hạn từ 6-36 tháng lên 6,6-6,8%/năm. Nhiều ngân hàng thương mại cổ phần đang niêm yết lãi suất từ 7%/năm, thậm chí lên tới 7,4-10%/năm đối với các khoản tiền gửi lớn.

Mặt bằng lãi suất tăng trong bối cảnh thị trường chứng khoán biến động đã khiến một bộ phận nhà đầu tư chuyển sang gửi tiết kiệm để tìm kiếm mức sinh lời ổn định hơn.

Áp lực huy động vốn của hệ thống ngân hàng cũng phản ánh nhu cầu vốn rất lớn của nền kinh tế. Đến cuối tháng 4/2026, dư nợ tín dụng toàn hệ thống đạt gần 19,5 triệu tỷ đồng, tăng 18,26% so với cùng kỳ, trong khi quy mô huy động thấp hơn dư nợ khoảng 2 triệu tỷ đồng.

Theo Bộ Tài chính, tổng nhu cầu vốn đầu tư toàn xã hội giai đoạn 2026-2031 ước khoảng 38,5 triệu tỷ đồng, riêng năm 2026 khoảng 5,1 triệu tỷ đồng, trong đó nhu cầu tín dụng dự kiến khoảng 1,8 triệu tỷ đồng.

Bên cạnh đó, dòng tiền còn chịu tác động từ áp lực bán ròng kéo dài của khối ngoại. Chỉ riêng tháng 5, nhà đầu tư nước ngoài bán ròng gần 19.400 tỷ đồng. Lũy kế từ đầu năm, giá trị bán ròng đã lên tới khoảng 60.000 tỷ đồng.

Ông Ngô Thế Hiển cho biết, trong 5 tháng đầu năm, khối ngoại bán ròng hơn 64.000 tỷ đồng, tương đương gần một nửa giá trị bán ròng của cả năm 2025. Một phần nguyên nhân đến từ việc các quỹ đầu tư quốc tế đang tái cơ cấu danh mục và ghi nhận dòng vốn rút ra.

Ngoài ra, thị trường còn chịu ảnh hưởng từ các yếu tố bên ngoài như chính sách lãi suất của Mỹ, căng thẳng địa chính trị tại Trung Đông, biến động giá dầu và triển vọng kinh tế toàn cầu. Những yếu tố này khiến tâm lý phòng thủ gia tăng, làm giảm khẩu vị rủi ro của dòng tiền trên thị trường chứng khoán.

Định giá đã hấp dẫn nhưng dòng tiền vẫn chưa đủ niềm tin để quay lại

Một điểm đáng chú ý là trong khi thanh khoản suy giảm, mặt bằng định giá của thị trường đã trở nên hấp dẫn hơn đáng kể. Theo ông Ngô Thế Hiển, P/E toàn thị trường hiện dao động quanh 13,7-14 lần, thấp hơn mức trung bình khoảng 14,9 lần trong 10 năm. Nếu loại trừ một số cổ phiếu vốn hóa lớn tác động mạnh tới chỉ số, định giá của nhiều nhóm ngành còn thấp hơn nữa.

Tuy nhiên, theo các chuyên gia, định giá thấp chưa phải là điều kiện đủ để dòng tiền quay lại. Ông Hiển nhấn mạnh: “P/E chỉ là một trong các yếu tố trong mô hình định giá.” Theo đó, nhà đầu tư cần quan tâm nhiều hơn đến triển vọng lợi nhuận của doanh nghiệp và ngành nghề thay vì chỉ nhìn vào chỉ số định giá chung.

Đồng quan điểm, ông Nguyễn Thành Trung cho rằng định giá hiện nay là điểm cộng nhưng thanh khoản lại là điểm trừ lớn. “Định giá rất rẻ nhưng tiền không vào, vì thanh khoản không có, dòng tiền không có”, ông Trung nhận xét.

Theo ông, khi đánh giá khả năng đầu tư vào thị trường, cần xem xét đồng thời ba yếu tố gồm định giá, thanh khoản và các yếu tố bất ngờ từ môi trường vĩ mô. Hiện nay, định giá là yếu tố tích cực nhưng thanh khoản và dòng tiền vẫn chưa cho thấy tín hiệu cải thiện rõ rệt.

Ông Nguyễn Thế Minh cho rằng trong bối cảnh thị trường phân hóa mạnh, nhà đầu tư không nên chỉ quan tâm đến việc nắm giữ bao nhiêu cổ phiếu mà quan trọng hơn là đang nắm giữ cổ phiếu nào. Ông nhấn mạnh: “Không nên nắm quá nhiều cổ phiếu, nhưng cũng không cần thiết phải bán vào vùng này.”

Điểm quan trọng hơn, không chỉ nằm ở việc nắm giữ bao nhiêu cổ phiếu, mà là nhà đầu tư đang nắm giữ cổ phiếu nào. Trong bối cảnh thị trường phân hóa, chiến lược mua theo chỉ số hoặc mua các cổ phiếu chỉ vì định giá thấp có thể không còn phù hợp.

Thị trường đang vận hành theo mô hình chữ K. Những cổ phiếu có nền tảng cơ bản tốt, có động lực tăng trưởng và có câu chuyện hỗ trợ riêng có thể tiếp tục thu hút dòng tiền. Ngược lại, nhiều cổ phiếu dù định giá thấp vẫn có thể tiếp tục yếu nếu thiếu chất xúc tác tăng trưởng.

“Cổ phiếu cơ bản tốt nhưng không có xúc tác tăng trưởng thì cũng rất khó thúc đẩy giá cổ phiếu đi lên. Thị trường vẫn có thể tăng, chỉ số vẫn có thể tăng, nhưng điều quan trọng nhất là chọn cổ phiếu”, ông Minh nhấn mạnh.

Trong bối cảnh hiện nay, các chuyên gia cho rằng thanh khoản thấp chưa đồng nghĩa thị trường bước vào xu hướng tiêu cực kéo dài. Tuy nhiên, việc dòng tiền chưa lan tỏa, khối ngoại tiếp tục bán ròng và tâm lý thận trọng vẫn đang khiến thị trường thiếu động lực bứt phá.

Câu hỏi lớn nhất lúc này không còn là định giá thị trường đang rẻ hay đắt, mà là khi nào dòng tiền đủ niềm tin để quay trở lại, giúp phần lớn cổ phiếu được định giá lại thay vì chỉ một nhóm nhỏ cổ phiếu vốn hóa lớn nâng đỡ chỉ số.

PV

Nguồn: thuongtruong.com.vn