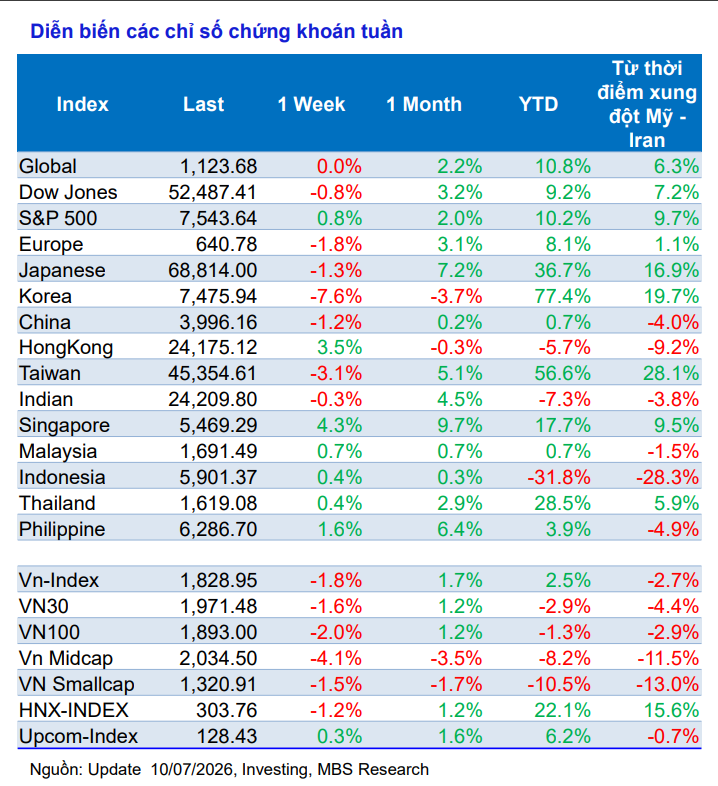

Trên thị trường quốc tế, chứng khoán Mỹ khép lại tuần giao dịch trong sắc xanh nhờ lực kéo từ nhóm cổ phiếu công nghệ vốn hóa lớn. Chỉ số S&P 500 và Nasdaq cùng tăng hơn 1% trong tuần, trong khi Dow Jones giảm 0,5%.

Điểm nhấn đáng chú ý là màn chào sàn Nasdaq của SK Hynix. Cổ phiếu của nhà sản xuất chip nhớ Hàn Quốc mở cửa ở mức 170 USD/ADS, cao hơn đáng kể so với giá chào bán 149 USD/ADS và tăng khoảng 13% trong phiên đầu tiên. Mặc dù nhóm cổ phiếu bán dẫn đã chịu áp lực điều chỉnh trong thời gian gần đây, đây vẫn là nhóm có mức tăng mạnh nhất kể từ đầu năm 2026, với Micron tăng hơn 200%, còn Lam Research, Marvell Technology và Intel đều ghi nhận mức tăng trên 100%.

Về chính sách tiền tệ, theo công cụ CME FedWatch, thị trường hiện định giá khoảng 62% khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ nâng lãi suất trong cuộc họp tháng 9. Biên bản cuộc họp tháng 6 cũng cho thấy quan điểm của các thành viên Fed có xu hướng "diều hâu" hơn khi lo ngại lạm phát vẫn ở mức cao. Nhà đầu tư hiện tập trung theo dõi số liệu lạm phát của Mỹ và phiên điều trần của Chủ tịch Fed Kevin Warsh trong tuần tới để có thêm tín hiệu về định hướng chính sách.

Tại châu Á, thị trường Hàn Quốc ghi nhận diễn biến đáng chú ý khi chỉ số Kospi có thời điểm rơi vào trạng thái "thị trường gấu" sau khi giảm hơn 20% so với đỉnh thiết lập ngày 19/6. Mặc dù đã hồi phục trong các phiên sau đó, biến động mạnh của Kospi cho thấy tâm lý thận trọng của nhà đầu tư. Dù vậy, tính từ đầu năm, chỉ số này vẫn tăng hơn 70%.

Trên thị trường hàng hóa, giá dầu tăng trong cả tuần do căng thẳng mới giữa Mỹ và Iran làm gia tăng lo ngại về nguy cơ gián đoạn nguồn cung năng lượng qua eo biển Hormuz. Brent tăng khoảng 5,4% và WTI tăng khoảng 4%. Trong khi đó, giá vàng giảm khi giá dầu tăng làm gia tăng lo ngại lạm phát, qua đó củng cố kỳ vọng Fed tiếp tục duy trì chính sách tiền tệ thắt chặt.

VN-Index tiếp tục điều chỉnh, áp lực bán lan rộng

Trái với diễn biến tích cực của nhiều thị trường quốc tế, chứng khoán Việt Nam tiếp tục điều chỉnh trong tuần qua. VN-Index đóng cửa tại 1.828,34 điểm, giảm 33,74 điểm, tương đương 1,81%. Áp lực giảm chủ yếu đến từ các cổ phiếu vốn hóa lớn như VHM, VCB, BID và VPB. Chỉ số VN30 giảm 1,6%, trong khi Midcap và Smallcap lần lượt giảm 4% và 1,5%.

Độ rộng thị trường ghi nhận đà giảm trên diện rộng, trong đó nhóm cổ phiếu Dầu khí ngược dòng thị trường do căng thẳng ở Trung Đông trở quay trở lại … gây áp lực cho thị trường là các nhóm cổ phiếu giảm điểm như: Bán lẻ (-6,2%), BĐS KCN (-4,6%), Chứng khoán (-4,5%), Bảo hiểm (-3,2%), …

Thanh khoản thị trường có dấu hiệu cải thiện nhẹ. Giá trị giao dịch bình quân toàn thị trường đạt 19.364 tỷ đồng mỗi phiên, tăng 2,5% so với tuần trước; thanh khoản khớp lệnh tăng 8,2%, lên 15.435 tỷ đồng. Tuy nhiên, nếu tính từ đầu tháng 7, thanh khoản vẫn giảm khoảng 5% so với tháng 6.

Khối ngoại tiếp tục bán ròng tuần thứ 17 liên tiếp với giá trị 2.469 tỷ đồng, nâng tổng giá trị bán ròng từ đầu năm lên 83.926 tỷ đồng, tương đương khoảng 3,2 tỷ USD. Trong tuần vừa qua, khôí ngoại mua ròng đôí với: VNM (+434 tỷ đồng), MCH (+150 tỷ đồng), MBB (+121 tỷ đồng),… trong khi bán ròng đối với: MSN (-485 tỷ đồng), VIC (-453 tỷ đồng), VHM (-441 tỷ đồng), … Tự doanh các công ty chứng khoán mua ròng trong tuần vừa qua đối với các cổ phiếu như: EIB (+269 tỷ đồng), TCB (+106 tỷ đồng), FPT (+76 tỷ đồng), … trong khi bán ròng đối với các cổ phiếu khác như: MWG (-143 tỷ đồng), MSN (-98 tỷ đồng), HPG (-77 tỷ đồng).

Kinh tế vĩ mô tiếp tục là điểm tựa

Theo MBS, bức tranh kinh tế vĩ mô của Việt Nam vẫn ghi nhận nhiều tín hiệu tích cực. GDP 6 tháng đầu năm 2026 tăng 8,18%, là mức cao nhất kể từ năm 2000.

Các tổ chức tài chính quốc tế cũng duy trì đánh giá tích cực về triển vọng kinh tế Việt Nam. Ngân hàng Phát triển châu Á (ADB) giữ nguyên dự báo tăng trưởng năm 2026 ở mức 7,2% và năm 2027 ở mức 7%. Trong khi đó, Ngân hàng UOB đã nâng dự báo tăng trưởng kinh tế Việt Nam năm 2026 từ 7% lên 8,5% sau khi đánh giá các kết quả kinh tế trong nửa đầu năm.

Tuy nhiên, MBS cho rằng nền kinh tế vẫn đối mặt với những nghịch lý mang tính cơ cấu, đòi hỏi các giải pháp cải cách nhằm tháo gỡ các điểm nghẽn. Theo đó, kỳ họp không thường lệ lần thứ nhất của Quốc hội khóa XVI dự kiến diễn ra đầu tháng 8 sẽ xem xét 24 dự án luật và nghị quyết, trong đó có các dự án luật quan trọng liên quan đến đất đai, nhà ở và kinh doanh bất động sản nhằm khai thông nguồn lực cho nền kinh tế.

MBS đánh giá triển vọng tăng trưởng của 6 tháng cuối năm sẽ phụ thuộc nhiều vào hiệu quả huy động nguồn lực và cải cách thể chế. Với nền tảng vĩ mô tích cực và áp lực lạm phát có dấu hiệu hạ nhiệt, đây sẽ là điều kiện để Chính phủ tiếp tục triển khai các chính sách hỗ trợ tăng trưởng.

Kỳ vọng xuất hiện nhịp hồi kỹ thuật

Mặc dù bức tranh vĩ mô khả quan, dòng tiền trên thị trường vẫn duy trì trạng thái thận trọng. Theo MBS, diễn biến hiện nay phản ánh sự phân hóa mạnh giữa các nhóm cổ phiếu và cơ hội chủ yếu xuất hiện ở từng cổ phiếu riêng lẻ thay vì toàn thị trường.

Về kỹ thuật, VN-Index đã dao động đi ngang trong biên độ hẹp trong bốn phiên cuối tuần, trong khi phần lớn mức giảm tập trung ở phiên đầu tuần. Thanh khoản tăng nhưng độ rộng thị trường nghiêng mạnh về phía giảm điểm cho thấy danh mục ngắn hạn của nhiều nhà đầu tư vẫn chịu áp lực, dù chỉ số không giảm quá sâu.

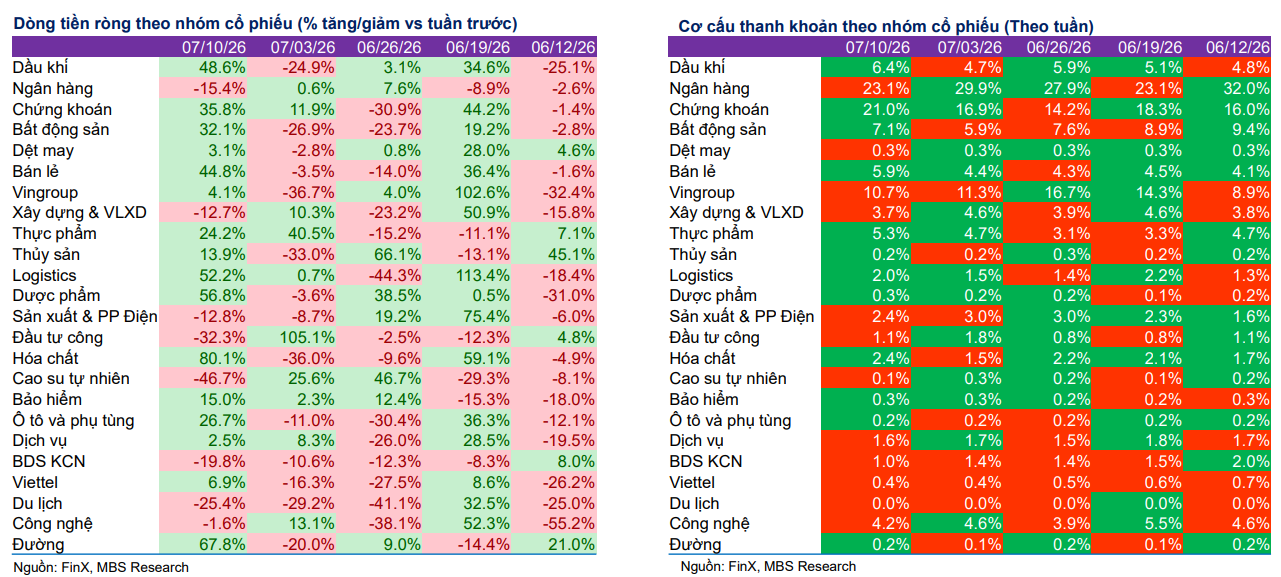

MBS cho biết dòng tiền đang có dấu hiệu cải thiện tại một số nhóm cổ phiếu có thông tin hỗ trợ như dầu khí, bất động sản dân cư và hóa chất. Đáng chú ý, nhóm chứng khoán tiếp tục ghi nhận mức độ tập trung dòng tiền cao trong hai tuần gần đây. Ngoài ra, nhóm bất động sản dân cư cũng xuất hiện tín hiệu tích cực từ hoạt động mua vào của khối ngoại sau giai đoạn điều chỉnh mạnh. Một số nhóm khác như logistics và thực phẩm cũng ghi nhận tín hiệu cải thiện nhưng mang tính cục bộ.

Trong kịch bản cơ sở, MBS cho rằng nếu thị trường không xuất hiện thêm các thông tin bất lợi, VN-Index có cơ hội hình thành nhịp hồi phục kỹ thuật sau khi kiểm định vùng hỗ trợ 1.780–1.800 điểm. Vùng kháng cự ngắn hạn được xác định tại 1.850–1.860 điểm.

Theo MBS, giai đoạn khó khăn nhất của nền kinh tế đã qua, thanh khoản cũng có dấu hiệu cải thiện, phản ánh sự xuất hiện của dòng tiền bắt đáy. Trong bối cảnh định giá nhiều nhóm cổ phiếu vẫn ở vùng thấp, công ty chứng khoán này tiếp tục đánh giá đây là cơ hội tích lũy cho tầm nhìn 3-6 tháng đối với các nhóm cổ phiếu như chứng khoán, dầu khí, hàng không, ngân hàng, logistics, cao su tự nhiên, thực phẩm và Vingroup.

PV

Nguồn: thuongtruong.com.vn