Tự doanh thua lỗ nặng, doanh thu “lao dốc”

Theo báo cáo tài chính quý 1/2026, Chứng khoán EVS ghi nhận doanh thu hoạt động chỉ đạt khoảng 8,15 tỷ đồng, giảm tới 91% so với mức gần 87 tỷ đồng cùng kỳ năm 2025. Trong khi đó, tổng chi phí tăng vọt lên hơn 204 tỷ đồng, gấp 2,6 lần, khiến công ty lỗ sau thuế tới 157 tỷ đồng. Cùng kỳ năm trước, doanh nghiệp vẫn lãi hơn 10 tỷ đồng.

Nguyên nhân chính được doanh nghiệp lý giải đến từ diễn biến tiêu cực của thị trường chứng khoán dưới tác động của các yếu tố bên ngoài, bao gồm căng thẳng địa chính trị và biến động mạnh của dòng tiền, khiến thanh khoản suy giảm và giá cổ phiếu đi xuống.

Hoạt động tự doanh tiếp tục là “điểm nghẽn” lớn nhất. Lãi từ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) chỉ đạt 2,45 tỷ đồng, giảm mạnh so với hơn 75 tỷ đồng cùng kỳ. Đáng chú ý, khoản chênh lệch tăng từ đánh giá lại tài sản tài chính - từng đóng góp hơn 71 tỷ đồng trong quý I/2025 - gần như không còn. Ngược lại, phần chênh lệch giảm đánh giá lại tài sản tăng vọt lên hơn 182 tỷ đồng, kéo kết quả tự doanh lỗ khoảng 180 tỷ đồng.

Các mảng kinh doanh khác cũng suy yếu đồng loạt. Doanh thu môi giới giảm gần 43%, xuống còn 2,17 tỷ đồng; doanh thu cho vay và phải thu giảm mạnh từ 6,5 tỷ đồng xuống khoảng 2,8 tỷ đồng, phản ánh nhu cầu sử dụng margin suy yếu trong bối cảnh thị trường kém sôi động.

Mở rộng danh mục nhưng hiệu quả thấp, rủi ro gia tăng

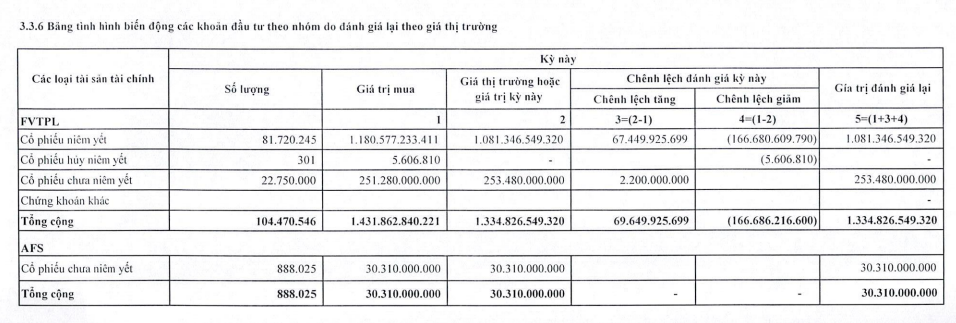

Đáng chú ý, EVS đã gia tăng mạnh quy mô danh mục tự doanh trong quý 1/2026. Tại thời điểm 31/3/2026, giá trị hợp lý danh mục FVTPL đạt khoảng 1.335 tỷ đồng, tăng gần 46% so với đầu năm. Tuy nhiên, danh mục này đang ghi nhận âm gần 100 tỷ đồng so với giá ghi sổ (khoảng 1.432 tỷ đồng).

Cơ cấu danh mục cho thấy mức độ rủi ro cao khi tập trung chủ yếu vào cổ phiếu niêm yết với quy mô hơn 1.080 tỷ đồng. Trong khi đó, danh mục tài sản tài chính sẵn sàng để bán (AFS) chỉ ở mức khoảng 30 tỷ đồng, quy mô nhỏ và ít đóng góp.

Một trong những yếu tố tác động đến hiệu quả đầu tư là biến động của cổ phiếu NVB. Trong quý 1, EVS đã gia tăng mạnh sở hữu tại ngân hàng này, nâng tỷ lệ nắm giữ lên gần 4% sau khi thu gom hơn 55 triệu cổ phiếu. Tuy nhiên, thị giá NVB lại giảm từ khoảng 13.600 đồng/cp xuống dưới 11.000 đồng/cp, ảnh hưởng tiêu cực đến danh mục tự doanh.

Ở mảng cho vay, dư nợ cho vay cuối quý đạt gần 80 tỷ đồng, giảm khoảng 7% so với đầu năm. Khoản ứng trước tiền bán chứng khoán chỉ hơn 4 tỷ đồng, cho thấy hoạt động giao dịch của nhà đầu tư vẫn chưa phục hồi rõ nét.

Ngoài ra, EVS cũng giảm mạnh giá trị phải thu từ hơn 1.144 tỷ đồng xuống còn gần 519 tỷ đồng, nhờ tích cực thu hồi các khoản nợ cũ, đặc biệt là các khoản có tài sản đảm bảo bằng cổ phiếu.

Áp lực mục tiêu lợi nhuận và tuân thủ quy định

Khoản lỗ lớn trong quý đầu năm khiến EVS đối mặt áp lực lớn trong việc hoàn thành kế hoạch lợi nhuận năm 2026 chỉ khoảng 6 tỷ đồng. Đồng thời, lãi lũy kế của công ty cũng giảm mạnh từ gần 331 tỷ đồng cuối năm 2025 xuống còn hơn 173 tỷ đồng. Quy mô tổng tài sản của EVS tại cuối quý 1 đạt khoảng 2.105 tỷ đồng, giảm 10% so với đầu năm.

Không chỉ gặp khó khăn về tài chính, EVS còn vướng các vấn đề liên quan đến tuân thủ quy định. Ngày 15/4/2026, EVS bị Thanh tra Ủy ban Chứng khoán Nhà nước xử phạt tổng cộng 290 triệu đồng do nhiều vi phạm, bao gồm cung cấp thông tin khách hàng không chính xác, bố trí nhân sự chưa đủ điều kiện hành nghề và không công bố thông tin theo quy định.

Đáng chú ý, đây không phải lần đầu doanh nghiệp bị xử phạt. Trước đó, vào tháng 12/2025, EVS từng bị xử phạt hơn 1 tỷ đồng do các vi phạm trong lĩnh vực chứng khoán.

Diễn biến kinh doanh kém tích cực đã phản ánh rõ vào giá cổ phiếu EVS. Sau khi mất mốc 5.900 đồng/cp từ đầu năm 2026, cổ phiếu này hiện giao dịch quanh vùng 5.000 đồng/cp, nối dài xu hướng giảm từ tháng 8/2025.

PV

Nguồn: thuongtruong.com.vn