Phát hành phục hồi nhưng chi phí vốn gia tăng

Sau giai đoạn trầm lắng kéo dài, thị trường trái phiếu doanh nghiệp bắt đầu ghi nhận sự cải thiện về hoạt động phát hành ngay từ đầu năm 2026. Theo dữ liệu từ MBS, riêng tháng 2 có 4 đợt phát hành với tổng giá trị khoảng 4.800 tỷ đồng, tăng 29% so với tháng trước và tăng tới 103% so với cùng kỳ, dù chịu ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán.

Lũy kế hai tháng đầu năm, tổng giá trị phát hành đạt gần 8.500 tỷ đồng, tăng 7,4% so với cùng kỳ năm trước. Đáng chú ý, kênh phát hành ra công chúng chiếm tới 96,8%, tương đương khoảng 8.200 tỷ đồng, cho thấy xu hướng minh bạch hóa và tuân thủ quy định ngày càng rõ nét.

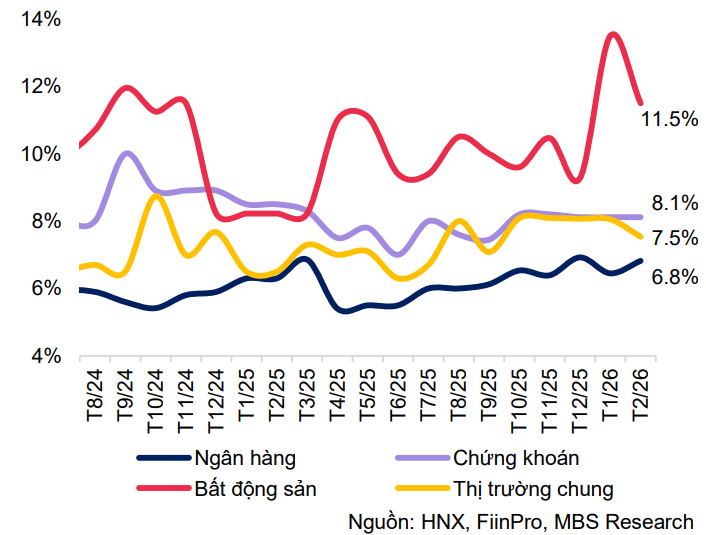

Tuy nhiên, đi kèm với sự phục hồi là áp lực chi phí vốn gia tăng. Lãi suất bình quân gia quyền của trái phiếu doanh nghiệp trong hai tháng đầu năm 2026 ước đạt 7,76% mỗi năm, cao hơn mức 7,3% của năm 2025. Trong bối cảnh mặt bằng lãi suất chung vẫn neo cao, doanh nghiệp buộc phải chấp nhận chi phí huy động vốn lớn hơn.

Xét theo cơ cấu ngành, nhóm ngân hàng tiếp tục giữ vai trò chủ đạo khi chiếm khoảng 65% tổng giá trị phát hành, tương đương hơn 5.500 tỷ đồng. Riêng Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam huy động khoảng 3.300 tỷ đồng trong tháng 2 với kỳ hạn dài từ 7 đến 10 năm và lãi suất dao động 6,8% – 6,85%. Ngân hàng Thương mại Cổ phần Công thương Việt Nam cũng phát hành hơn 2.200 tỷ đồng ngay trong tháng 1.

Trong khi đó, nhóm bất động sản dù chỉ phát hành khoảng 270 tỷ đồng từ đầu năm nhưng lại có mức lãi suất bình quân lên tới 12,9% mỗi năm - cao gần gấp đôi so với nhóm ngân hàng. Điều này cho thấy mức độ rủi ro tín dụng vẫn ở mức cao, khiến doanh nghiệp phải trả lãi suất cao hơn để thu hút nhà đầu tư.

Mua lại suy yếu, rủi ro tín dụng vẫn hiện hữu

Song song với tín hiệu phục hồi từ phía phát hành, thị trường lại cho thấy một bức tranh kém tích cực ở hoạt động mua lại trước hạn và nghĩa vụ thanh toán. Trong tháng 2, tổng giá trị trái phiếu doanh nghiệp được mua lại trước hạn đạt khoảng 2.100 tỷ đồng, tăng 46,2% so với tháng trước nhưng lại giảm mạnh 45,2% so với cùng kỳ năm trước. Lũy kế 2 tháng đầu năm, giá trị mua lại chỉ đạt khoảng 3.600 tỷ đồng, giảm tới 80% so với cùng kỳ.

Nhóm bất động sản chiếm khoảng 42% tổng giá trị mua lại trước hạn, nhưng cũng là nhóm ghi nhận mức suy giảm mạnh nhất. Điều này phản ánh thực tế nhiều doanh nghiệp trong ngành vẫn gặp khó khăn về dòng tiền, chưa đủ khả năng chủ động xử lý nghĩa vụ nợ.

Rủi ro tín dụng tiếp tục thể hiện qua tình trạng chậm thanh toán. Trong tháng 2, thị trường ghi nhận 4 mã trái phiếu chậm trả gốc hoặc lãi với tổng giá trị khoảng 694 tỷ đồng. Lũy kế đến hết tháng 2, tổng giá trị trái phiếu chậm nghĩa vụ thanh toán lên tới khoảng 18.700 tỷ đồng, tương đương 1,3% dư nợ toàn thị trường. Dù tỷ lệ này chưa quá lớn, nhưng trong bối cảnh áp lực đáo hạn tăng nhanh, đây vẫn là tín hiệu cảnh báo sớm về rủi ro lan rộng nếu điều kiện thanh khoản không được cải thiện.

Áp lực đáo hạn tăng mạnh từ quý II, bất động sản là điểm nóng

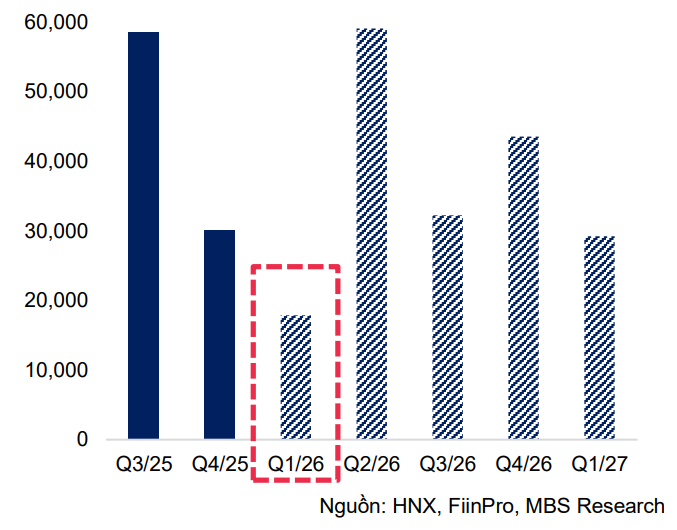

Yếu tố đáng chú ý nhất của thị trường trái phiếu doanh nghiệp trong năm 2026 nằm ở áp lực đáo hạn đang gia tăng nhanh chóng theo từng quý. Ước tính riêng trong tháng 3, sẽ có khoảng 10.000 tỷ đồng trái phiếu đến hạn thanh toán, cao hơn 25% so với tổng giá trị đáo hạn của 2 tháng đầu năm cộng lại. Đây là dấu hiệu cho thấy áp lực bắt đầu tăng tốc ngay từ cuối quý I.

Tuy nhiên, cao điểm thực sự sẽ rơi vào quý II, khi tổng giá trị trái phiếu đến hạn dự kiến lên tới khoảng 59.000 tỷ đồng. Trong đó, nhóm bất động sản chiếm tới 79%, tương đương hơn 46.000 tỷ đồng – mức tập trung rất cao và tiềm ẩn rủi ro lớn.

Trong bối cảnh hoạt động mua lại suy yếu và khả năng phát hành mới chưa thực sự bùng nổ, nhiều doanh nghiệp có thể phải đối mặt với áp lực xoay vòng vốn lớn. Việc phụ thuộc vào tái phát hành để đảo nợ hoặc trông chờ vào dòng tiền từ hoạt động kinh doanh sẽ trở nên khó khăn hơn nếu thị trường không thuận lợi.

Điều này đồng nghĩa với việc năm 2026 có thể trở thành giai đoạn “thử lửa” đối với thị trường trái phiếu doanh nghiệp. Sự phân hóa sẽ ngày càng rõ nét giữa các doanh nghiệp có nền tảng tài chính lành mạnh, kiểm soát tốt dòng tiền và nhóm doanh nghiệp có đòn bẩy cao, phụ thuộc lớn vào nguồn vốn huy động.

PV

Nguồn: thuongtruong.com.vn