Thị trường có thể rung lắc ngắn hạn, cơ hội vẫn mở cho cổ phiếu nền tảng tốt

Theo Agriseco Research, VN-Index trong tháng 2/2026 duy trì xu hướng tăng tích cực và có thời điểm tiến sát mốc 1.900 điểm. Dòng tiền trên thị trường tiếp tục phân hóa, trong đó nhóm dầu khí đóng vai trò dẫn dắt, trong khi các cổ phiếu cảng biển và phân bón cũng thu hút sự quan tâm của nhà đầu tư. Ngược lại, một số nhóm vốn hóa lớn như ngân hàng và bất động sản ghi nhận nhịp điều chỉnh.

Danh mục khuyến nghị tháng trước của Agriseco đạt hiệu suất 4,41%, vượt trội so với diễn biến chung của VN-Index nhờ đóng góp từ các cổ phiếu như BSR, HPG, TCB hay VCI.

Bước sang tháng 3/2026, thị trường được dự báo có thể xuất hiện các nhịp rung lắc mạnh khi căng thẳng địa chính trị tại Trung Đông tiếp tục leo thang, tác động đến tâm lý nhà đầu tư cũng như biến động của giá hàng hóa toàn cầu. Tuy nhiên, các yếu tố vĩ mô trong nước vẫn được đánh giá là nền tảng quan trọng hỗ trợ xu hướng tăng trung và dài hạn của thị trường.

Ba động lực chính được nhấn mạnh gồm: triển vọng nâng hạng thị trường khi FTSE Russell tổ chức cuộc họp đánh giá định kỳ vào ngày 19/3 và dự kiến công bố kết quả trong tháng 4/2026; kế hoạch giải ngân đầu tư công hơn 1 triệu tỷ đồng trong năm 2026; và giai đoạn doanh nghiệp công bố kế hoạch kinh doanh năm mới, qua đó củng cố kỳ vọng tăng trưởng lợi nhuận.

Trong bối cảnh đó, Agriseco Research lựa chọn danh mục khuyến nghị tháng 3/2026 với trọng tâm là các doanh nghiệp đầu ngành, có nền tảng tài chính lành mạnh và định giá ở mức hấp dẫn.

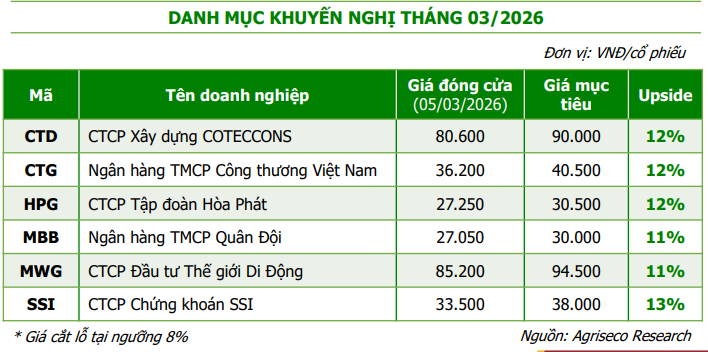

Sáu cổ phiếu được khuyến nghị với upside 11-13%

Trong danh mục tháng 3, Agriseco Research khuyến nghị 6 cổ phiếu gồm CTD, CTG, HPG, MBB, MWG và SSI, với mức tăng giá kỳ vọng dao động từ 11% đến 13%.

Trong danh mục khuyến nghị, CTD của Coteccons được đánh giá là doanh nghiệp có nền tảng tăng trưởng nổi bật trong ngành xây dựng. Kết quả kinh doanh niên độ tài chính 2025-2026 ghi nhận sự bứt phá khi doanh thu thuần quý II đạt khoảng 10.000 tỷ đồng, tăng 45% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 228 tỷ đồng, tăng hơn gấp đôi. Lũy kế 6 tháng đầu niên độ, doanh thu đạt 17.459 tỷ đồng và lợi nhuận sau thuế đạt 523 tỷ đồng, lần lượt tăng 50% và 164%.

Điểm đáng chú ý là giá trị backlog chuyển tiếp của Coteccons đã lên tới khoảng 62.500 tỷ đồng - mức cao nhất trong lịch sử doanh nghiệp và gấp khoảng 2,5 lần doanh thu niên độ trước. Khối lượng hợp đồng lớn này tạo nền tảng cho tăng trưởng trong các năm tới. Agriseco Research cho rằng thị trường xây dựng dân dụng có thể tiếp tục phục hồi nhờ các chính sách tháo gỡ pháp lý cho bất động sản, trong khi mảng xây dựng công nghiệp được hỗ trợ bởi dòng vốn FDI vào khu công nghiệp. Những yếu tố này giúp CTD duy trì triển vọng tăng trưởng ổn định trong trung hạn.

Ở nhóm sản xuất công nghiệp, HPG của Tập đoàn Hòa Phát tiếp tục được đánh giá tích cực nhờ triển vọng nhu cầu thép cải thiện. Kế hoạch đầu tư công năm 2026 của Việt Nam dự kiến khoảng 995 nghìn tỷ đồng, tăng 10% so với năm trước, tạo động lực quan trọng cho nhu cầu thép xây dựng và thép cuộn cán nóng (HRC). Đồng thời, số lượng dự án nhà ở thương mại được cấp phép mới trong năm 2025 tăng 17% so với năm 2024, tạo nền tảng cho tiêu thụ thép trong giai đoạn tiếp theo.

Động lực tăng trưởng lớn của Hòa Phát đến từ dự án Dung Quất 2. Trong năm 2025, dự án này bắt đầu đóng góp khoảng 2 triệu tấn HRC, nâng tổng sản lượng tiêu thụ lên 5 triệu tấn, tăng mạnh so với năm trước. Sang năm 2026, khi công suất được khai thác mạnh hơn và thị trường miền Nam mở rộng, sản lượng có thể vượt 8 triệu tấn mỗi năm, tăng khoảng 60% so với 2025. Với định giá P/B khoảng 1,65 lần, thấp hơn mức trung bình lịch sử, cổ phiếu HPG được xem là có dư địa tăng giá trong trung và dài hạn.

Trong nhóm ngân hàng, Agriseco Research lựa chọn hai cổ phiếu CTG và MBB nhờ nền tảng tài chính ổn định và triển vọng tăng trưởng lợi nhuận tích cực.

Với CTG của VietinBank, kết quả kinh doanh năm 2025 ghi nhận sự cải thiện đáng kể khi dư nợ cho vay đạt gần 2 triệu tỷ đồng, tăng 15,7% so với cuối năm 2024. Huy động vốn tăng 11,7%, trong đó tỷ lệ tiền gửi không kỳ hạn (CASA) cải thiện lên 25,5%. Lợi nhuận trước thuế năm 2025 đạt khoảng 43,4 nghìn tỷ đồng, tăng 37% so với cùng kỳ, trong khi tỷ lệ nợ xấu giảm xuống 1,1%. Tỷ lệ bao phủ nợ xấu đạt gần 159% – thuộc nhóm cao trong hệ thống ngân hàng.

Triển vọng năm 2026 của VietinBank được kỳ vọng tiếp tục tích cực khi biên lãi ròng (NIM) có thể cải thiện lên khoảng 2,8% nhờ chi phí vốn thấp và tăng trưởng tín dụng tập trung vào lĩnh vực thương mại, sản xuất và đầu tư công. Ngoài ra, ngân hàng có thể ghi nhận thêm lợi nhuận từ việc chuyển nhượng tài sản và thúc đẩy chuyển đổi số nhằm giảm chi phí hoạt động.

Trong khi đó, MBB của Ngân hàng Quân đội được đánh giá cao nhờ hệ sinh thái tài chính toàn diện và tỷ lệ CASA thuộc nhóm cao nhất ngành. Năm 2025, ngân hàng ghi nhận lợi nhuận trước thuế khoảng 34.268 tỷ đồng, tăng 19% so với năm trước, trong khi tỷ suất sinh lời ROE đạt khoảng 21%. Tỷ lệ nợ xấu giảm xuống 1,3% và chi phí hoạt động được kiểm soát tốt với tỷ lệ CIR khoảng 29%.

Ngân hàng đặt mục tiêu tăng trưởng tín dụng và huy động vốn năm 2026 quanh mức 35%, với lợi nhuận trước thuế dự kiến tăng 15-20%. Nhờ lợi thế CASA cao và nền tảng ngân hàng số phát triển, biên lãi ròng của MBB được kỳ vọng duy trì trên 4% - cao hơn đáng kể so với mức trung bình ngành.

Ở lĩnh vực bán lẻ, MWG tiếp tục được đánh giá là doanh nghiệp có triển vọng phục hồi mạnh. Trong năm 2025, doanh thu của công ty đạt khoảng 156.458 tỷ đồng, tăng 16% so với năm trước, trong khi lợi nhuận sau thuế đạt 7.076 tỷ đồng, tăng tới 90%. Riêng quý IV/2025, doanh thu và lợi nhuận lần lượt đạt 42.850 tỷ đồng và 2.086 tỷ đồng, tăng trưởng mạnh nhờ doanh thu các chuỗi bán lẻ cải thiện và biên lợi nhuận được tối ưu.

Hai chuỗi Thế Giới Di Động và Điện Máy Xanh tiếp tục tăng trưởng tốt, với doanh thu tăng khoảng 18% trong năm 2025. Đáng chú ý, chiến lược “giảm lượng - tăng chất” khi tối ưu số lượng cửa hàng đã giúp doanh thu trên mỗi cửa hàng tăng hơn 20%. Chuỗi Bách Hóa Xanh cũng ghi nhận doanh thu gần 46.900 tỷ đồng và mở rộng mạnh mạng lưới, nâng tổng số cửa hàng lên hơn 2.500 điểm bán. Trong năm 2026, MWG đặt mục tiêu doanh thu tăng 18% và lợi nhuận tăng khoảng 30%, đồng thời có kế hoạch IPO chuỗi Điện Máy Xanh.

Cuối cùng, SSI là cổ phiếu đại diện cho nhóm công ty chứng khoán trong danh mục. Năm 2025, SSI ghi nhận tổng doanh thu hơn 13.000 tỷ đồng và lợi nhuận trước thuế khoảng 5.083 tỷ đồng, lần lượt tăng 51% và 43% so với năm trước. Thị phần môi giới đạt 11,53% – mức cao nhất trong 5 năm gần đây.

Triển vọng tăng trưởng của SSI còn được hỗ trợ bởi sự phát triển của thị trường tài sản số. Công ty đã thành lập SSI Digital với vốn điều lệ 1.000 tỷ đồng nhằm xây dựng hạ tầng công nghệ và chuẩn bị tham gia lĩnh vực này. Đồng thời, kỳ vọng nâng hạng thị trường chứng khoán Việt Nam và các chính sách mới tạo thuận lợi cho nhà đầu tư nước ngoài có thể giúp SSI hưởng lợi khi dòng vốn ngoại gia tăng.

Theo Agriseco Research, các cổ phiếu trong danh mục đều được lựa chọn dựa trên tiêu chí doanh nghiệp đầu ngành, triển vọng tăng trưởng lợi nhuận rõ ràng và mức định giá hợp lý. Trong bối cảnh thị trường có thể xuất hiện những nhịp điều chỉnh ngắn hạn, chiến lược tập trung vào các doanh nghiệp có nền tảng cơ bản tốt được đánh giá là hướng tiếp cận phù hợp cho nhà đầu tư trong tháng 3.

PV

Nguồn: thuongtruong.com.vn