Tái phân bổ tín dụng thay vì nới lỏng đại trà

Ngân hàng Nhà nước (NHNN) vừa ban hành Công văn số 4551/NHNN-CSTT cho phép loại trừ phần dư nợ tăng thêm của các khoản vay phục vụ nhà ở xã hội (NOXH), khu công nghiệp (KCN) và khu chế xuất (KCX) khỏi giới hạn tăng trưởng tín dụng bất động sản trong năm 2026.

Theo đánh giá của Mirae Asset Securities Việt Nam, đây là một động thái điều hành mang tính định hướng, giúp tái phân bổ dòng vốn vào các lĩnh vực ưu tiên của nền kinh tế mà không tạo ra sự nới lỏng tín dụng đại trà đối với toàn bộ thị trường bất động sản.

Chính sách được áp dụng trong giai đoạn từ ngày 1/1 đến hết ngày 31/12/2026. Theo đó, các tổ chức tín dụng được phép loại phần dư nợ tăng thêm của các khoản vay NOXH, KCN và KCX khỏi giới hạn tăng trưởng tín dụng bất động sản. Tuy nhiên, các ngân hàng vẫn phải tuân thủ hạn mức tăng trưởng tín dụng chung do NHNN kiểm soát.

Theo Mirae Asset, chính sách mới xuất phát từ thực tế tăng trưởng tín dụng bất động sản trong năm 2025 đạt khoảng 22%, cao hơn đáng kể so với mức tăng trưởng tín dụng toàn hệ thống là 19%. Điều này khiến cơ quan quản lý phải đối mặt với áp lực kiểm soát rủi ro tập trung vốn vào lĩnh vực bất động sản.

Trong khi đó, nhu cầu vốn cho các lĩnh vực ưu tiên như chương trình phát triển một triệu căn nhà ở xã hội hay hệ thống khu công nghiệp phục vụ thu hút FDI vẫn rất lớn. Việc phân bổ lại tín dụng được xem là giải pháp nhằm tháo gỡ điểm nghẽn vốn cho các phân khúc có ý nghĩa quan trọng đối với tăng trưởng kinh tế, đồng thời tiếp tục duy trì sự kiểm soát đối với bất động sản thương mại và các hoạt động mang tính đầu cơ.

Mirae Asset cho rằng đây là cơ chế ưu tiên phân bổ tín dụng thay vì nới lỏng tín dụng toàn diện. Các ngân hàng được khuyến khích đẩy mạnh cho vay đối với NOXH và KCN, nhưng vẫn phải tuân thủ giới hạn tăng trưởng tín dụng chung của hệ thống.

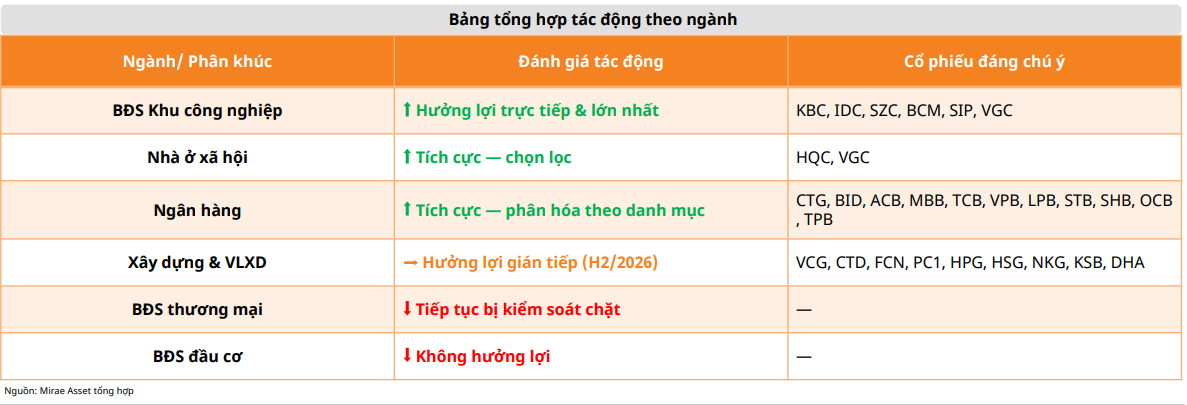

Bất động sản khu công nghiệp hưởng lợi lớn nhất

Trong các nhóm ngành được hưởng lợi, bất động sản khu công nghiệp được đánh giá là đối tượng hưởng lợi trực tiếp và rõ rệt nhất. Theo Mirae Asset, việc loại trừ dư nợ cho vay KCN và KCX khỏi hạn mức tín dụng bất động sản sẽ giúp các ngân hàng chủ động hơn trong việc giải ngân vốn trung và dài hạn cho các dự án hạ tầng công nghiệp. Đây là yếu tố quan trọng bởi các dự án khu công nghiệp thường có thời gian hoàn vốn dài và trước đây thường bị thu hẹp khả năng tiếp cận vốn khi ngân hàng tiến gần giới hạn tín dụng bất động sản.

Bên cạnh đó, xu hướng dịch chuyển chuỗi cung ứng toàn cầu tiếp tục thúc đẩy dòng vốn FDI vào Việt Nam, kéo theo nhu cầu ngày càng lớn đối với quỹ đất công nghiệp, nhà xưởng và hệ thống logistics. Nguồn tín dụng được cải thiện sẽ giúp các doanh nghiệp khu công nghiệp đẩy nhanh tiến độ giải phóng mặt bằng, hoàn thiện hạ tầng và mở rộng diện tích đất thương phẩm cho thuê.

Các doanh nghiệp được Mirae Asset đánh giá hưởng lợi trực tiếp gồm Kinh Bắc (KBC), IDICO (IDC), Sonadezi Châu Đức (SZC), Becamex IDC (BCM), Sài Gòn VRG (SIP) và Viglacera (VGC).

Trong đó, KBC được nhận định là doanh nghiệp phát triển khu công nghiệp quy mô lớn với khả năng hưởng lợi trực tiếp từ việc mở rộng nguồn vốn tín dụng. IDC và BCM sở hữu nhiều khu công nghiệp tại các địa phương thu hút mạnh dòng vốn FDI, trong khi SZC có lợi thế từ hệ sinh thái logistics và cảng biển tại khu vực Cái Mép.

Đối với SIP, quỹ đất công nghiệp tại khu vực phía Nam được đánh giá là lợi thế nổi bật. Riêng VGC là trường hợp đặc biệt khi vừa tham gia phát triển khu công nghiệp vừa triển khai nhiều dự án nhà ở xã hội.

Ngoài ra, Tập đoàn Công nghiệp Cao su Việt Nam (GVR) và Cao su Phước Hòa (PHR) được đánh giá hưởng lợi gián tiếp thông qua quá trình chuyển đổi đất cao su sang phát triển khu công nghiệp. Tuy nhiên, triển vọng của hai doanh nghiệp này vẫn phụ thuộc nhiều vào tiến độ hoàn thiện thủ tục pháp lý.

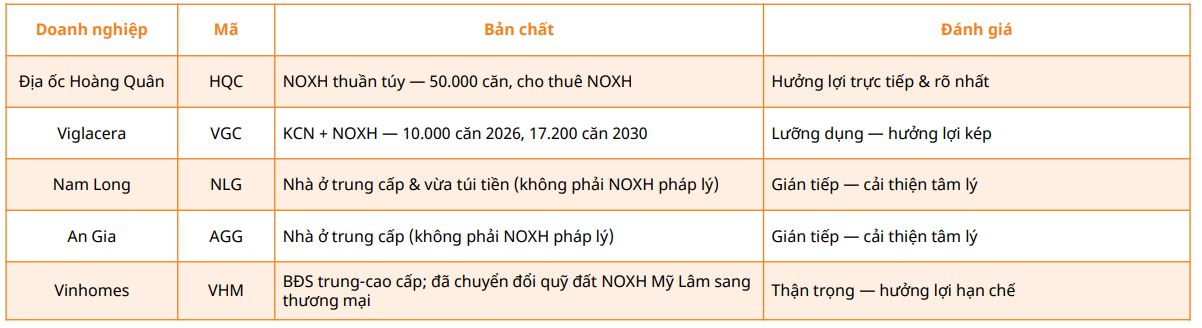

Nhà ở xã hội được tháo gỡ nút thắt vốn

Nhà ở xã hội là phân khúc được kỳ vọng sẽ nhận được tác động tích cực từ chính sách mới. Theo Mirae Asset, các dự án NOXH thường có biên lợi nhuận định mức thấp và thời gian thu hồi vốn kéo dài, khiến nhiều ngân hàng ưu tiên cấp vốn cho các dự án bất động sản thương mại có khả năng sinh lời cao hơn.

Việc loại trừ phần dư nợ tăng thêm của các khoản vay NOXH khỏi giới hạn tín dụng bất động sản giúp phân khúc này trở thành lĩnh vực ưu tiên trong chiến lược cấp tín dụng của các ngân hàng thương mại.

Khi chủ đầu tư được tiếp cận nguồn vốn ổn định hơn, tiến độ triển khai dự án sẽ được cải thiện. Đồng thời, việc các dự án được ngân hàng bảo lãnh và giải ngân thuận lợi cũng tạo điều kiện để triển khai các gói tín dụng dành cho người mua nhà, qua đó hỗ trợ thanh khoản thị trường.

Mirae Asset nhận định Địa ốc Hoàng Quân (HQC) là doanh nghiệp hưởng lợi trực tiếp và rõ nét nhất nhờ định hướng tập trung phát triển nhà ở xã hội với quy mô khoảng 50.000 căn.

Viglacera (VGC) cũng được đánh giá tích cực nhờ chiến lược phát triển khoảng 10.000 căn nhà ở xã hội trong năm 2026 và nâng tổng số căn hộ lên 17.200 căn vào năm 2030.

Trong khi đó, Nam Long (NLG) và An Gia (AGG) chủ yếu hoạt động trong phân khúc nhà ở trung cấp nên chỉ hưởng lợi gián tiếp thông qua tâm lý thị trường. Đối với Vinhomes (VHM), Mirae Asset giữ quan điểm thận trọng do hoạt động cốt lõi vẫn tập trung vào bất động sản trung và cao cấp.

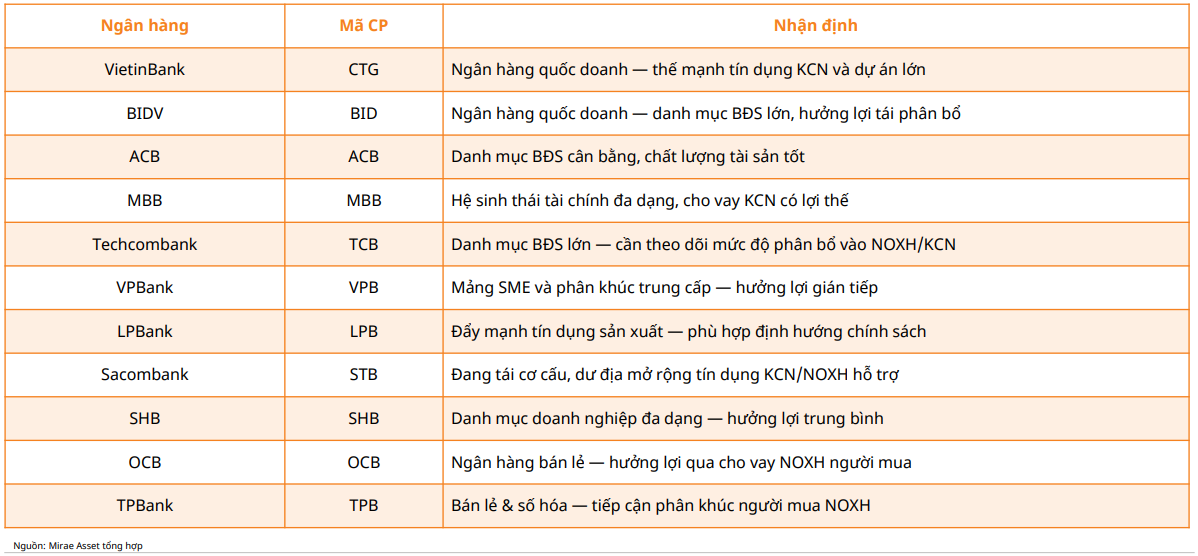

Nhóm ngân hàng được mở rộng dư địa tăng trưởng

Không chỉ hỗ trợ doanh nghiệp bất động sản, chính sách mới còn tạo thêm cơ hội tăng trưởng cho hệ thống ngân hàng. Theo danh sách của NHNN, có 25 tổ chức tín dụng được áp dụng cơ chế loại trừ dư nợ đối với NOXH và KCN. Việc mở rộng dư địa cho vay tại các phân khúc ưu tiên được kỳ vọng sẽ giúp các ngân hàng gia tăng tăng trưởng tín dụng và cải thiện thu nhập lãi thuần trong năm 2026.

Mirae Asset đánh giá VietinBank (CTG) và BIDV (BID) là hai ngân hàng có lợi thế nổi bật nhờ kinh nghiệm tài trợ các dự án hạ tầng và khu công nghiệp quy mô lớn. ACB được đánh giá cao nhờ chất lượng tài sản tốt và danh mục tín dụng cân bằng.

MBB có lợi thế từ hệ sinh thái tài chính đa dạng và kinh nghiệm cho vay doanh nghiệp trong khu công nghiệp. Techcombank (TCB) được kỳ vọng hưởng lợi nếu tăng tỷ trọng tín dụng đối với các dự án thuộc nhóm ưu tiên.

Đối với nhóm ngân hàng bán lẻ, VPBank (VPB), OCB và TPBank (TPB) có thể hưởng lợi thông qua hoạt động cho vay người mua nhà ở xã hội. LPBank (LPB) cũng được đánh giá phù hợp với định hướng đẩy mạnh tín dụng sản xuất của cơ quan quản lý.

Sacombank (STB), trong bối cảnh đang tiếp tục quá trình tái cơ cấu, được cho là sẽ có thêm dư địa tăng trưởng nhờ mở rộng cho vay đối với các dự án nhà ở xã hội và khu công nghiệp.

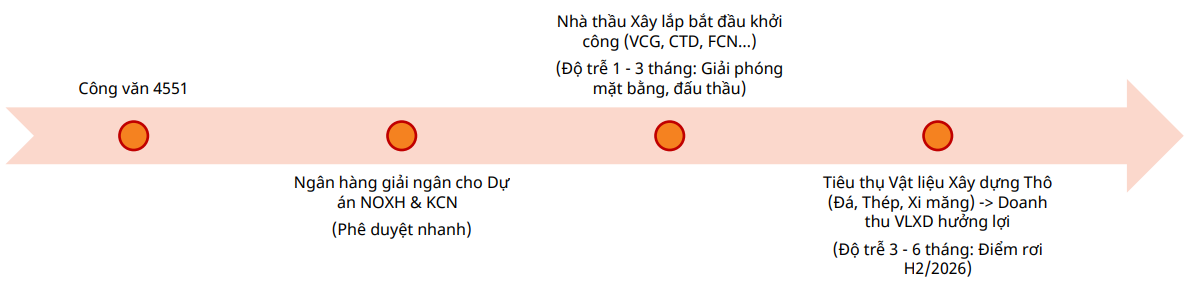

Hiệu ứng lan tỏa tới xây dựng và vật liệu xây dựng

Theo phân tích của Mirae Asset, tác động của chính sách sẽ lan tỏa sang các ngành xây dựng và vật liệu xây dựng trong nửa cuối năm 2026. Quá trình này được hình thành theo chuỗi tác động. Sau khi tín dụng được giải ngân cho các dự án NOXH và KCN, các nhà thầu xây dựng sẽ bắt đầu triển khai dự án với độ trễ khoảng từ một đến ba tháng. Tiếp đó, nhu cầu đối với thép, đá xây dựng và các loại vật liệu cơ bản sẽ gia tăng mạnh hơn trong khoảng thời gian từ ba đến sáu tháng sau khi dự án được triển khai.

Nhóm doanh nghiệp xây lắp được Mirae Asset đánh giá hưởng lợi gồm Vinaconex (VCG), Coteccons (CTD), Fecon (FCN), PC1 và HHV nhờ tham gia nhiều dự án hạ tầng, khu công nghiệp và nhà ở xã hội.

Ở lĩnh vực vật liệu xây dựng, Hòa Phát (HPG), Hoa Sen (HSG) và Nam Kim (NKG) được kỳ vọng hưởng lợi từ nhu cầu thép gia tăng. Trong khi đó, KSB và DHA có thể hưởng lợi từ nhu cầu đá xây dựng phục vụ các dự án hạ tầng và khu công nghiệp.

Tổng hợp đánh giá của Mirae Asset cho thấy nhóm cổ phiếu hưởng lợi trực tiếp nhất từ chính sách gồm KBC, IDC, SZC, BCM, SIP, VGC và HQC. Đây là những doanh nghiệp hoạt động trực tiếp trong các lĩnh vực được ưu tiên tiếp cận tín dụng.

Trong khi đó, nhóm ngân hàng gồm CTG, BID, ACB, MBB, TCB, VPB, LPB, STB, SHB, OCB và TPB được kỳ vọng hưởng lợi từ việc mở rộng dư địa tăng trưởng tín dụng. Các doanh nghiệp xây dựng và vật liệu xây dựng như VCG, CTD, FCN, HPG, HSG, NKG, KSB hay DHA có thể đón nhận tác động tích cực trong giai đoạn nửa cuối năm khi các dự án bước vào quá trình triển khai thực tế.

Theo Mirae Asset, chính sách lần này cho thấy định hướng nhất quán của NHNN trong việc ưu tiên dòng vốn cho các lĩnh vực phục vụ sản xuất, thu hút FDI và nhu cầu nhà ở thực, thay vì mở rộng tín dụng trên diện rộng cho toàn bộ thị trường bất động sản.

PV

Nguồn: thuongtruong.com.vn