AI tiếp tục là động lực dẫn sóng đầu tư toàn cầu

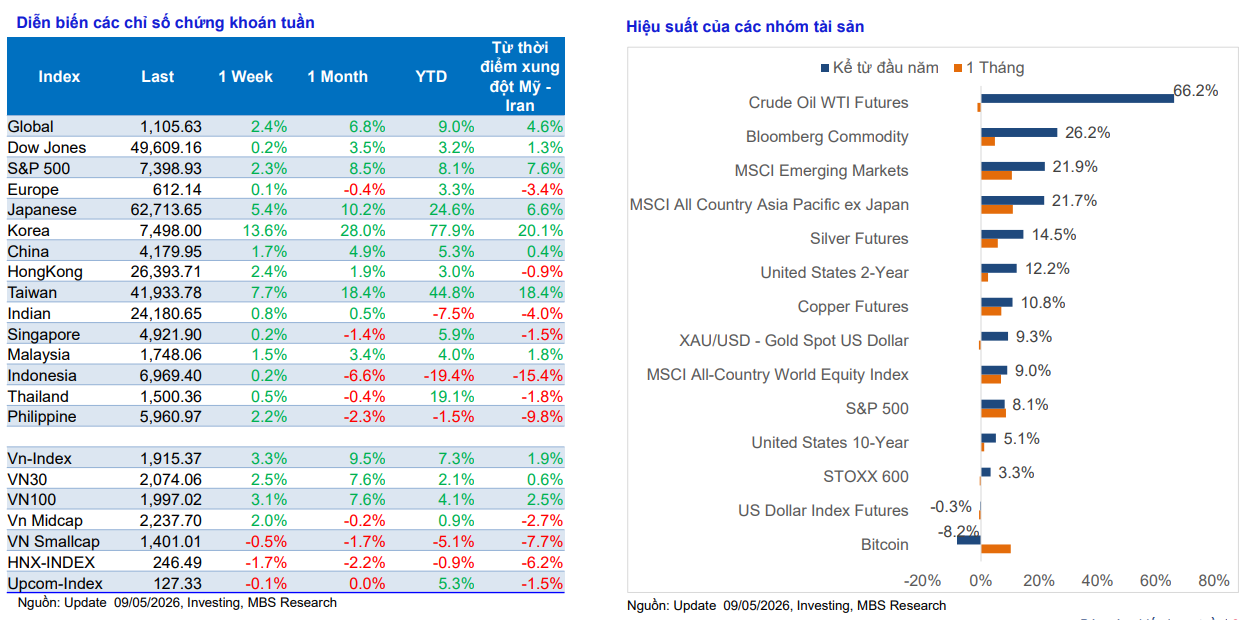

Theo báo cáo chiến lược của MBS Research, thị trường chứng khoán toàn cầu tiếp tục duy trì xu hướng tăng mạnh trong tuần đầu tháng 5. Chỉ số MSCI ACWI - thước đo hiệu suất của cả thị trường phát triển và mới nổi - tăng 2,4% trong tuần qua, nâng mức tăng từ đầu năm lên 9% và cao hơn 4,6% so với thời điểm bùng phát xung đột Trung Đông.

Tại Mỹ, cả ba chỉ số chính đều ghi nhận thêm một tuần tăng điểm nhờ kỳ vọng Mỹ và Iran tiến gần hơn tới một thỏa thuận hòa bình, đồng thời mùa công bố kết quả kinh doanh quý I mang lại nhiều bất ngờ tích cực. Nasdaq tăng 4,5% trong tuần, còn S&P 500 tăng 2,3%, đánh dấu chuỗi 6 tuần tăng liên tiếp - dài nhất kể từ năm 2024. Trong khi đó, Dow Jones tăng khiêm tốn hơn với 0,2%.

Đáng chú ý, chỉ số S&P 500 lần đầu tiên vượt ngưỡng 7.400 điểm, phản ánh tâm lý lạc quan của giới đầu tư trước triển vọng tăng trưởng lợi nhuận doanh nghiệp, đặc biệt trong lĩnh vực công nghệ và AI.

Tại châu Á, thị trường Hàn Quốc tiếp tục trở thành điểm nóng của dòng vốn quốc tế. Chỉ số Kospi tăng mạnh và tiến gần mức tăng 78% của cả năm 2025 chỉ sau hơn 4 tháng đầu năm 2026. Động lực chính vẫn đến từ nhóm doanh nghiệp liên quan đến AI và bán dẫn.

Các cổ phiếu như Samsung Electronics và SK Hynix đã tăng hơn gấp đôi từ đầu năm, liên tục thiết lập các mức đỉnh mới. Giới đầu tư toàn cầu đang định giá lại các doanh nghiệp công nghệ Hàn Quốc nhờ vai trò quan trọng trong chuỗi cung ứng AI toàn cầu.

Không chỉ Hàn Quốc, các thị trường lớn tại Nhật Bản và Đài Loan cũng duy trì đà tăng mạnh bất chấp những rủi ro địa chính trị liên quan đến eo biển Hormuz và khả năng xung đột Mỹ - Iran leo thang trở lại. Dường như thị trường đang tập trung nhiều hơn vào triển vọng tăng trưởng mới do AI mang lại thay vì các yếu tố rủi ro truyền thống.

Trên thị trường hàng hóa, giá vàng thế giới tăng trở lại sau hai tuần điều chỉnh, tái lập mốc 4.700 USD/oz trong phiên cuối tuần. Tính chung cả tuần, giá vàng tăng 2,3%. Đồng USD suy yếu khi chỉ số Dollar Index giảm 0,32% xuống 97,84 điểm, cho thấy vai trò trú ẩn của đồng bạc xanh đang giảm dần trong bối cảnh nhà đầu tư kỳ vọng căng thẳng địa chính trị sẽ được kiểm soát.

VN-Index vượt 1.900 điểm nhưng thị trường phân hóa mạnh

Trong nước, VN-Index tiếp tục kéo dài chuỗi tăng sang tuần thứ 7 liên tiếp và thiết lập mức đỉnh lịch sử mới tại 1.915,37 điểm, tăng 61,3 điểm tương đương 3,3% so với tuần trước.

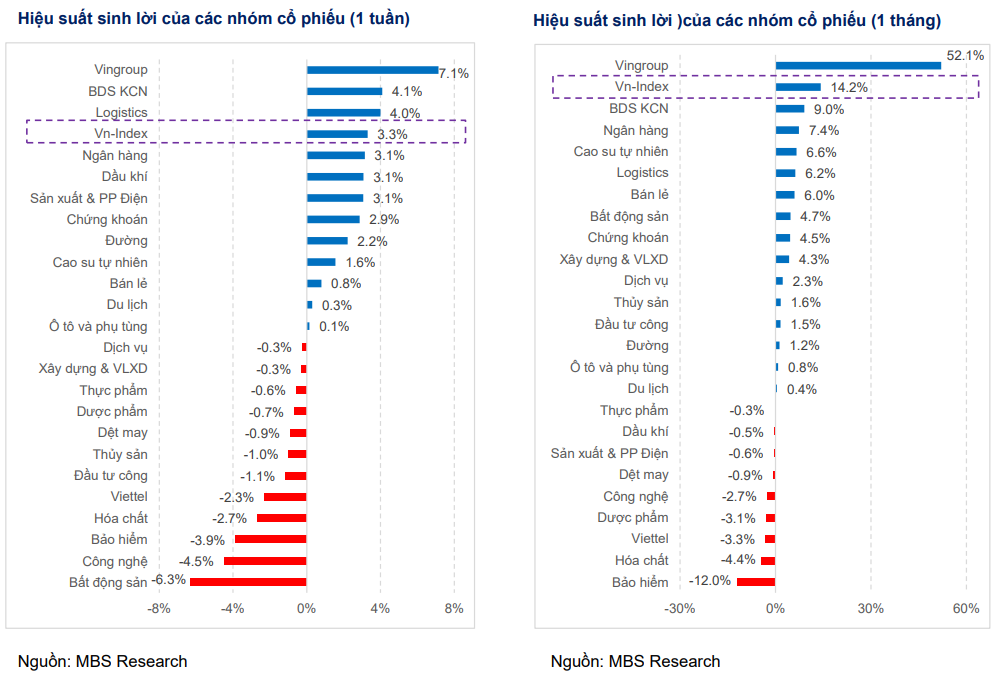

Động lực tăng điểm vẫn chủ yếu đến từ nhóm cổ phiếu thuộc hệ sinh thái Vingroup. Riêng VIC đóng góp khoảng 18,6 điểm cho chỉ số, trong khi VHM đóng góp thêm 14,8 điểm. Tổng cộng, nhóm Vingroup đóng góp khoảng 33,5 điểm trong mức tăng của VN-Index tuần qua.

Chỉ số VN30 tăng 2,5%, trong khi Midcap hồi phục 2% sau ba tuần giảm liên tiếp. Ngược lại, nhóm Smallcap tiếp tục giảm sang tuần thứ tư liên tiếp, phản ánh sự phân hóa rõ nét giữa các nhóm cổ phiếu.

Độ rộng thị trường có cải thiện nhưng chưa thực sự tích cực. Khoảng 50% số nhóm ngành tăng giá, cao hơn so với trạng thái “xanh vỏ đỏ lòng” kéo dài trong ba tuần trước đó. Các nhóm nổi bật gồm bất động sản khu công nghiệp tăng 4,1%, logistics tăng 4% và nhóm Vingroup tăng 1,9%. Trong khi đó, bất động sản dân cư giảm mạnh 6,3%, công nghệ giảm 4,5% và bảo hiểm giảm 3,5%.

Dù VN-Index liên tục lập đỉnh mới, nhiều nhóm ngành vẫn ở rất xa vùng đỉnh đầu năm. Theo thống kê, nhóm dầu khí hiện thấp hơn khoảng 38% so với đỉnh, nhóm Viettel giảm 36% và nhóm công nghệ giảm khoảng 35%.

Thanh khoản thị trường tuần qua đạt khoảng 27.117 tỷ đồng mỗi phiên, tăng 12,5% so với tuần trước. Thanh khoản khớp lệnh đạt 22.974 tỷ đồng, tăng 8,8%. Tuy nhiên, nếu so với giai đoạn VN-Index tiệm cận vùng 1.900 điểm hồi cuối tháng 1, thanh khoản hiện vẫn thấp hơn đáng kể. Khi đó, giá trị giao dịch bình quân từng vượt 40.500 tỷ đồng/phiên.

Theo đánh giá của giới phân tích, việc thanh khoản chưa cải thiện tương xứng cho thấy dòng tiền vẫn đang thận trọng và chủ yếu tập trung ở một số cổ phiếu trụ thay vì lan tỏa trên diện rộng.

Khối ngoại tiếp tục duy trì xu hướng bán ròng mạnh. Trong tuần đầu tháng 5, nhà đầu tư nước ngoài bán ròng 4.254 tỷ đồng, đánh dấu tuần bán ròng thứ 8 liên tiếp. Lũy kế từ đầu năm, giá trị bán ròng đã lên tới gần 49.727 tỷ đồng, tương đương khoảng 1,9 tỷ USD.

Ở chiều mua ròng, khối ngoại tập trung vào MSN, POW và GEX. Ngược lại, FPT bị bán ròng mạnh nhất với 1.719 tỷ đồng, tiếp theo là ACB và HPG.

Trong khi đó, khối tự doanh các công ty chứng khoán mua ròng ở KBC, HPG và TCB nhưng bán ròng tại FPT, STB và SSI.

Thị trường vận động theo mô hình “chữ K”

Theo đánh giá của MBS, diễn biến của thị trường Việt Nam hiện khá tương đồng với nhiều thị trường lớn trên thế giới khi chỉ số tăng mạnh nhưng mặt bằng cổ phiếu lại phân hóa sâu sắc. Mô hình “chữ K” đang thể hiện rõ trên thị trường. Một số ít cổ phiếu vốn hóa lớn, đặc biệt nhóm Vingroup và ngân hàng lớn, tiếp tục kéo chỉ số đi lên. Trong khi đó, phần lớn cổ phiếu còn lại giao dịch kém tích cực hoặc đi ngang kéo dài.

Tình trạng này khiến nhiều nhà đầu tư không hưởng lợi dù VN-Index liên tục vượt đỉnh. Độ rộng thị trường yếu, thanh khoản chưa bùng nổ và dòng tiền tập trung quá mức vào các cổ phiếu trụ đang trở thành yếu tố khiến giới đầu tư thận trọng hơn với xu hướng tăng hiện tại.

Về mặt vĩ mô, kinh tế trong nước vẫn duy trì đà tăng trưởng tích cực khi GDP quý I/2026 tăng khoảng 7,83%. Tuy nhiên, áp lực lạm phát đang gia tăng với CPI bình quân 4 tháng tăng 3,99%, trong khi PMI sản xuất giảm xuống còn 50,5 điểm – mức thấp nhất trong 7 tháng – cho thấy đà phục hồi của khu vực sản xuất đang chậm lại do chi phí đầu vào tăng và đơn hàng suy yếu.

Về kỹ thuật, dù VN-Index đã bước vào vùng “không có kháng cự lịch sử”, nhưng với trạng thái phân hóa hiện nay, việc chỉ nhìn vào diễn biến chỉ số sẽ không phản ánh đầy đủ sức khỏe thị trường.

Trong kịch bản các cổ phiếu trụ tiếp tục luân phiên nâng đỡ, VN-Index vẫn có thể thiết lập thêm các vùng đỉnh mới. Tuy nhiên, yếu tố quan trọng nhất là khả năng lan tỏa của dòng tiền. Nếu thanh khoản và độ rộng thị trường không cải thiện, rủi ro xuất hiện các nhịp rung lắc hoặc điều chỉnh kỹ thuật quanh vùng đỉnh sẽ gia tăng.

Chiến lược phù hợp trong giai đoạn hiện tại là ưu tiên lựa chọn cổ phiếu hơn là chạy theo chỉ số. Nhà đầu tư có thể tập trung vào các nhóm ngành đang duy trì dòng tiền tích cực như Vingroup, ngân hàng, vật liệu xây dựng, logistics, hàng không, bán lẻ, thực phẩm, cao su tự nhiên và bất động sản khu công nghiệp.

Trong bối cảnh phần lớn cổ phiếu vẫn đang dao động tích lũy, áp lực điều chỉnh nếu xuất hiện có thể không quá lớn, đặc biệt với các nhóm chưa tăng mạnh trong thời gian qua.

PV

Nguồn: thuongtruong.com.vn